导读:人民币汇率出现罕见跳涨,但不能简单将“汇率维稳”理解成“全面维稳”,央行传递的信号可能是:在内、外部矛盾中更看重前者,汇率加道“保险”以推进国内“去杠杆”更坚定地推进。美债近期虽然对加息反应平淡(与3月加息前加然不同),但只是暂时现象,本轮加息周期中“格林斯潘难题”很难重现。

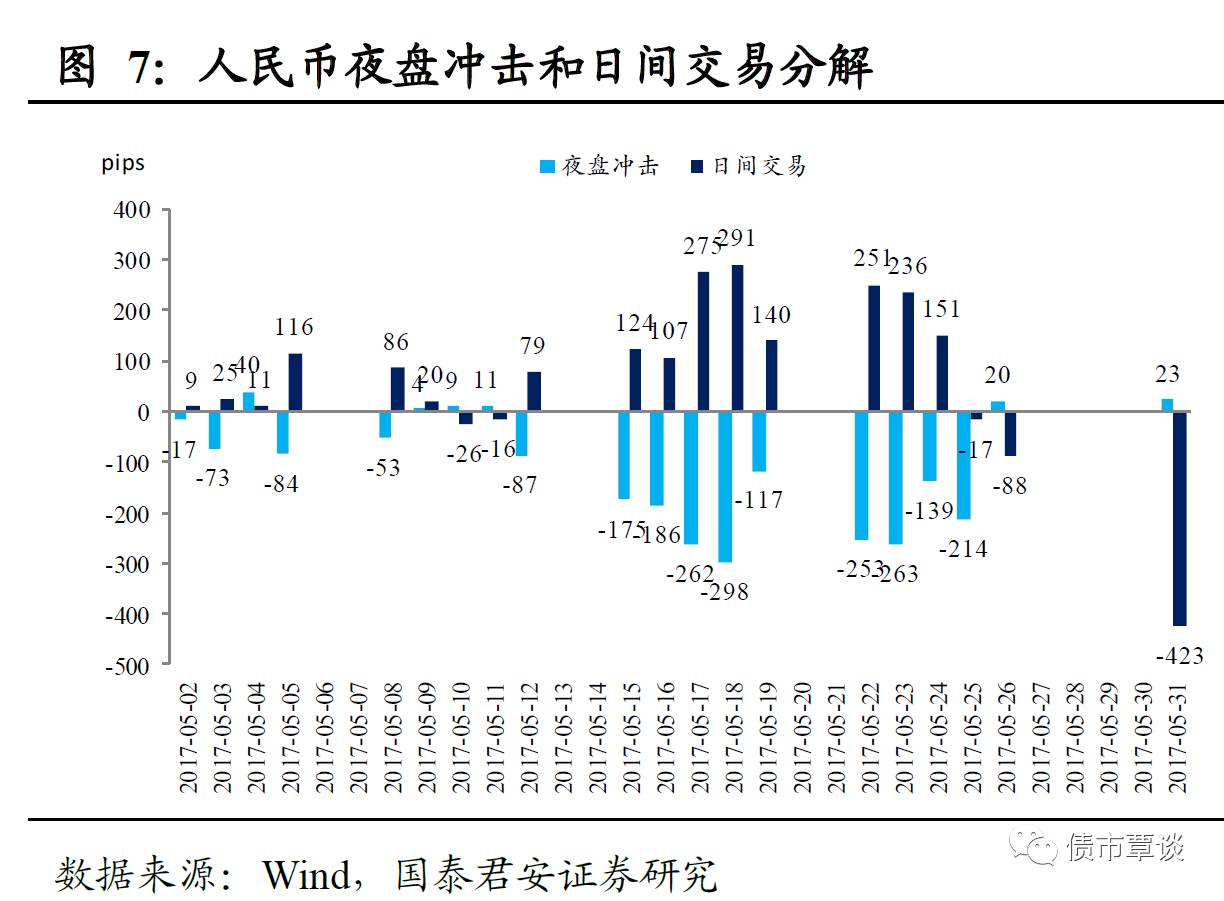

久违的暴涨,CNH重回“6.7”。昨日,人民币汇率继续大涨,打破了年初以来“窄幅震荡”的均势格局。截至凌晨,USD/CNY下跌近0.6%;USD/CNH下跌近1%,双双突破前期低点,涨幅罕见。我们认为短期推动人民币升值的直接原因包括:

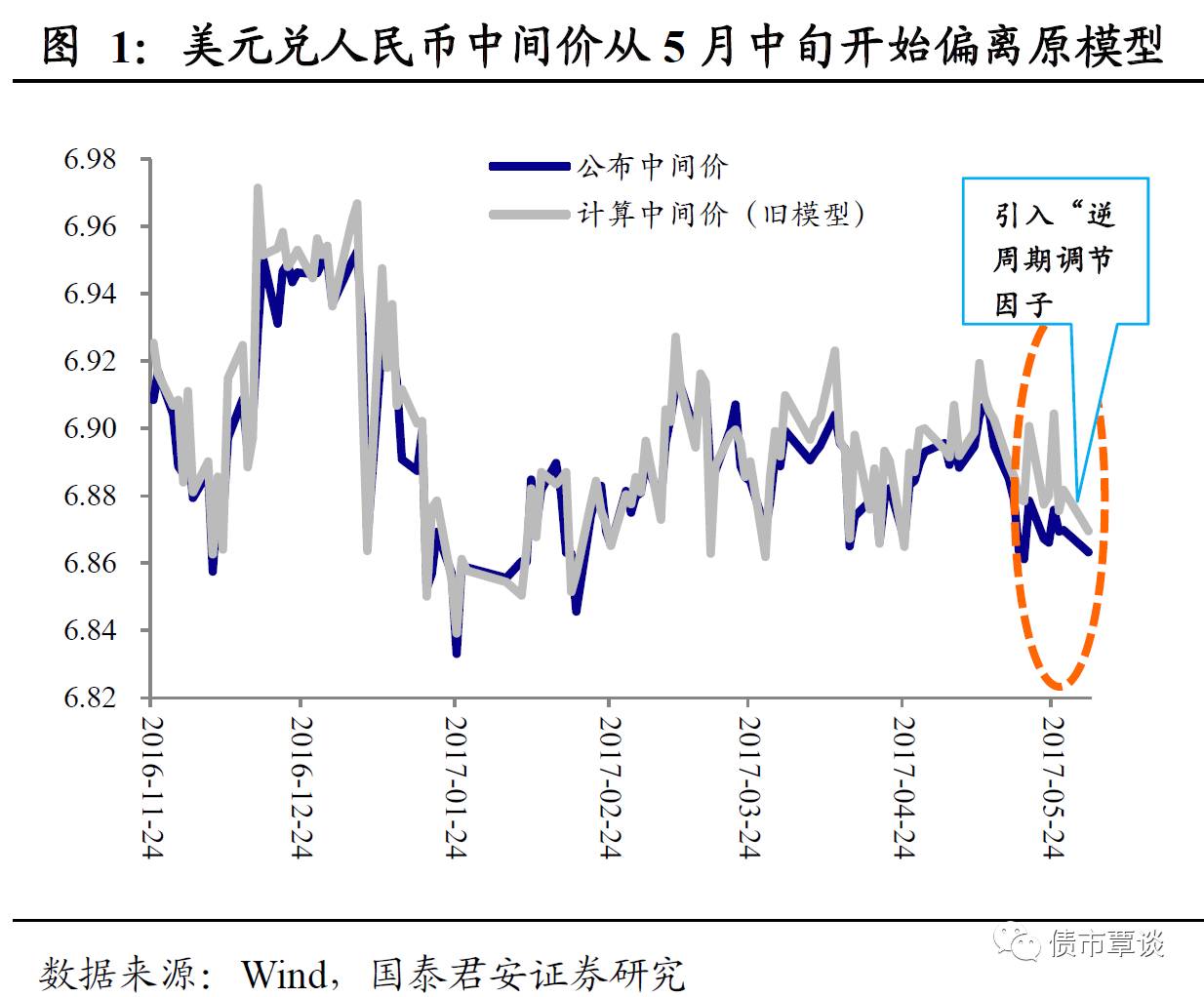

①人民币中间价形成机制再次调整。从原先的“前收盘价+夜盘一篮子货币变动”变更为“前收盘价+夜盘一篮子货币变动+逆周期调节因子”,这是2015年8月以来中间价的第三次“变革”。不过,与前两次不同的是,此次调整后中间价的“透明度”反而略有降低,部分投资者将这一变化视为央行重新掌控“定价权”的信号,叠加“债券通”推出的时间窗口,市场对央行“维稳”的预期越发强烈,做空情绪明显降低。

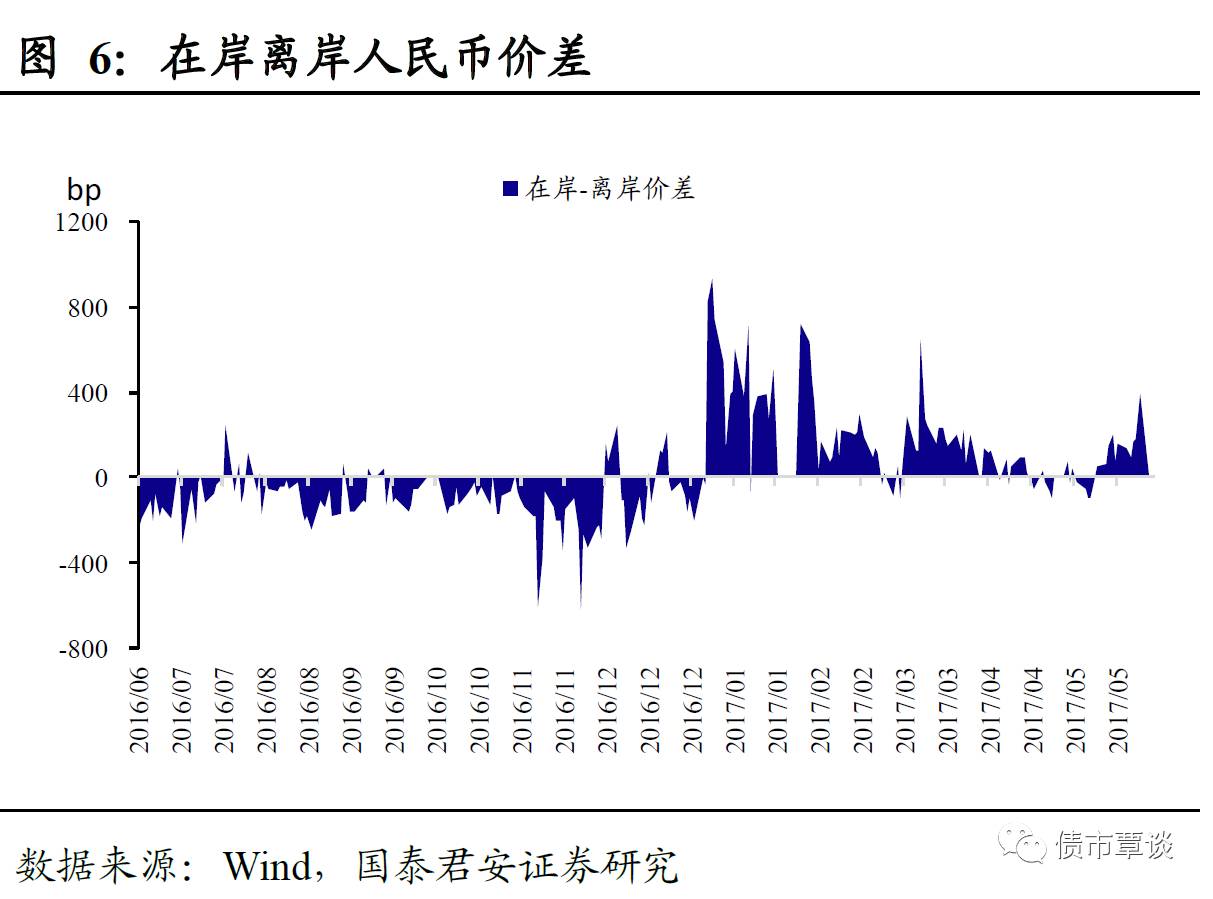

②离岸人民币市场再闹“钱荒”。昨日CNH Hibor隔夜拆借利率再度异动,大幅上行至20%以上,创2017年1月以来新高。“811汇改”以来,离岸人民币资金池持续“缩水”,目前已经回到2012年的水平,较峰值几乎“腰斩”,这种情况下,离岸资金面“抽风”其实时有发生。国内资金月末摩擦、离岸“空头出逃”与资金紧缺相互强化,放大了CNH的升幅。尽管CNH对CNY的“指导意义”已经显著弱化,但离岸的多头情绪还是对在岸形成了传导。

③人民币兑美元的“补涨需求”。美元指数年初以来累计跌幅接近5%且有进一步破位下行的迹象,而人民币对美元升值不到2%(CNY),从这个意义上说,人民币对美元本身有一定的“补涨需求”。

微妙的“择时”,升值为何选择在端午前后?相对于升值本身,投资者可能更加关注升值的时点,美元维持弱势已经有数月时间,为何人民币兑美元近期才出现补涨?央行为何选择在目前的时点上推出“汇率新政”?客观上说,过去一段时间汇率市场是比较平稳的,市场对汇率的关注度其实并不算高,贬值压力也算不上大。逻辑上可能有以下几种解释:

①为了应对美联储6月加息以及售汇压力季节性走高(6月有比较刚性的分红购汇需求),央行在汇率相对稳定的窗口期提前布局。②随着“债券通”、“党代会”等重大事件临近,资产价格维稳需求上升,相对于其他资产,汇率市场属于“外生市场”,可控度相对较低,事中或者事后维稳难度过大(贬值时期,任何动作都可能催化资金加速外逃),只能事先预防。③内、外矛盾同时释放风险过大,暂时“退一步”稳定汇率风险,为国内“去杠杆”腾挪空间。

我们倾向于认为,恐怕不能将“汇率维稳”理解成“全面维稳”的信号,央行传递出的信号可能是:在内、外部矛盾中更看重前者,汇率加一道“保险”以推进国内“去杠杆”更坚定地推进。

同样的联储加息,不同的市场反应。时至六月,新一期美联储FOMC会议已经近在眼前(6月14日)。从BloombergFFR期货的“隐含预期”看,6月加息概率已经超过90%,按照历史经验,这种预期水平意味着加息已经几乎“板上钉钉”。除美联储外,欧洲央行(6月9日)和日本央行(6月16日)也将先后举行议息会议,欧洲经济持续超预期背景下,关于欧洲央行弱化“宽松指引”的预期正在升温。在6月中旬,我们可能会看到又一个主要经济体央行“大宽松”的实质性终结。

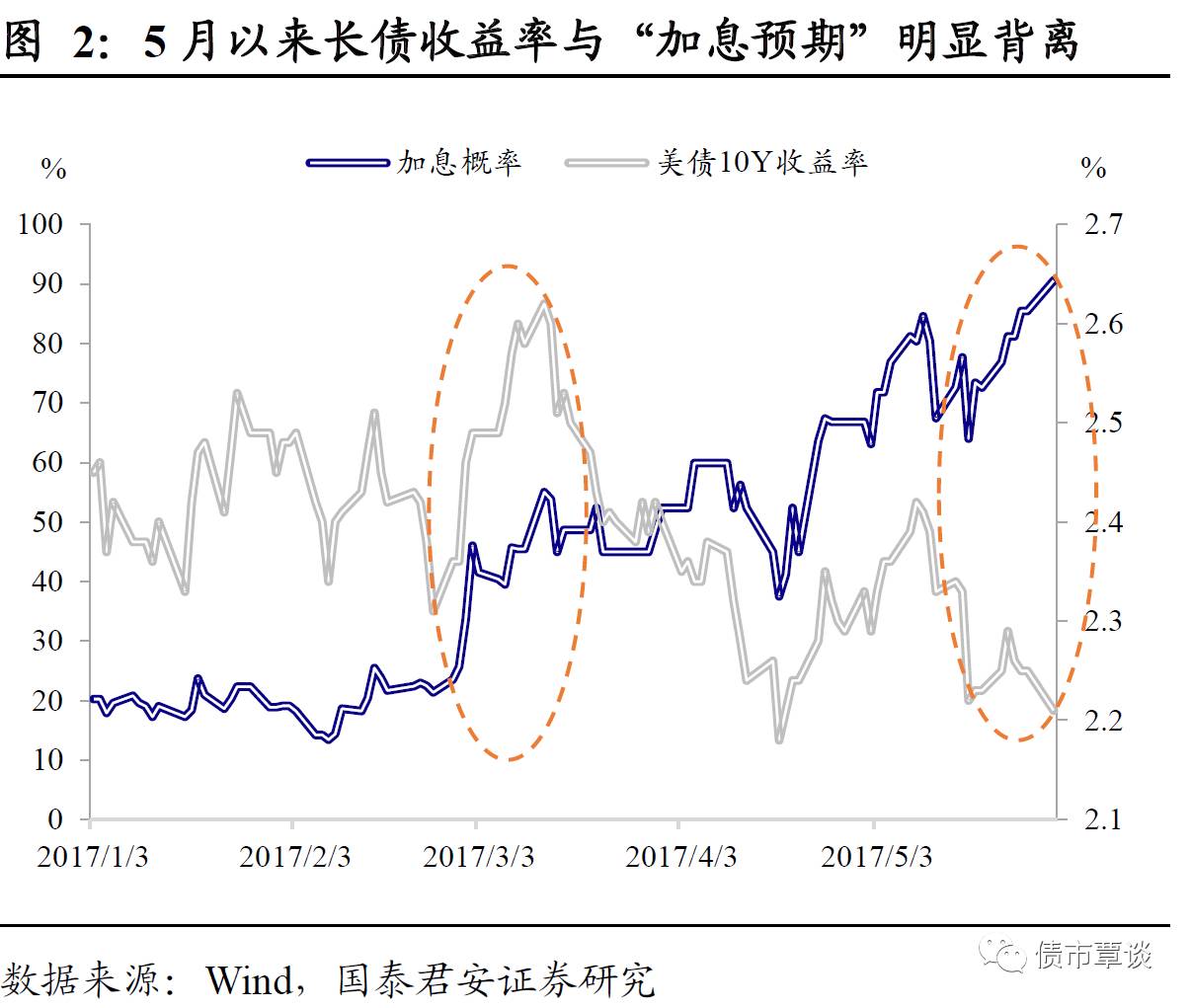

奇怪的是,市场对待加息的态度发生了根本性地转变。美联储3月加息之前,市场提前半个月就开始“Price-in”,美债长端收益率伴随加息概率提升而走高,幅度超过30bp;而近期美债长端收益率与加息概率出现了比较罕见的背离,尽管加息预期不断强化(甚至已经接近“打满”),但10Y美债收益率不升反降,市场对似乎并不在乎短端利率进一步上调所带来的影响。部分投资者开始怀疑,即使美联储加息周期还在“上半场”,但对长端债券收益率是否已经失去了推动力?

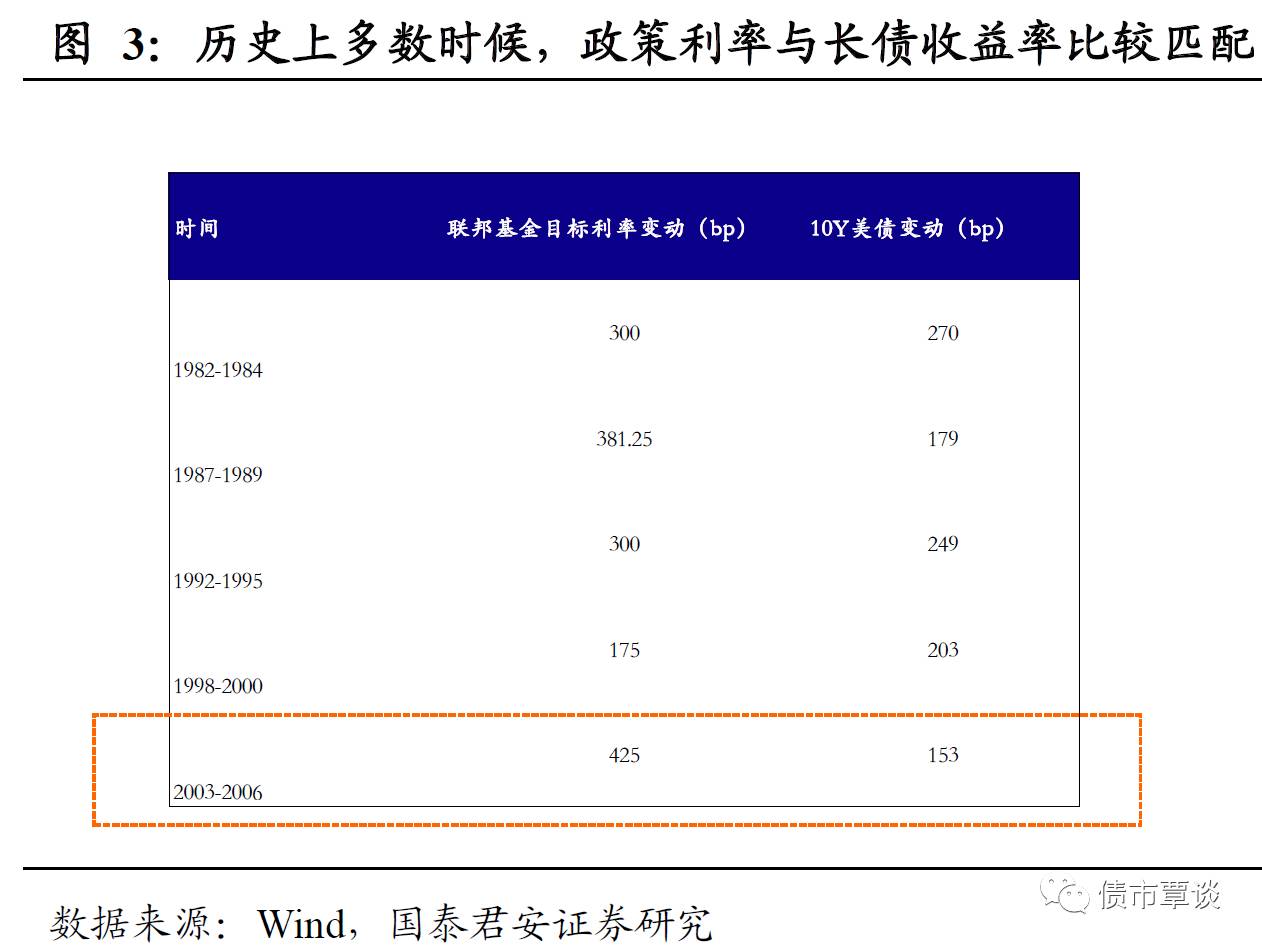

“格林斯潘难题”是否会重演?从历史上看,加息周期中长端收益率调整的幅度与短端目标利率的调整的基本是“匹配”的,长端收益率变化的幅度与政策利率调整的幅度大致接近,部分时候前者甚至更大。唯一的一次例外发生在2003~2006年的加息周期,当时出现了“一边联储加息,一边长债上涨”的异象,由于出现在格林斯潘治下,这种现象后来被形象地称为“格林斯潘难题”。

需要注意的是,“格林斯潘难题”出现有比较“严苛”的历史条件。其中最为重要的一点是以中国“入世”以及石油“大牛市”背景下“东亚美元”、“石油美元”大幅扩张,为美债提供了充裕的国际买盘支撑。反观目前的情况,中国包括石油输出国的外汇储备已经从大幅扩张转向收缩,美债需求更多地由美联储支撑而非外部力量。因此,不太可能再次出现长债收益率与货币政策基调背离的情况。短期美国长债对加息的“钝化”只是暂时现象,加息还有“下半场”,美债调整可能也远未结束,美债长端调整压力在实质性“缩表”前后可能会更加明显地体现出来。

当然,目前中美利差(10Y国债)在140bp附近,基本处于“安全区间”。也就是说,美债从长期看是个“隐患”,但在前期债市下跌过程中,外部力量的贡献并不算大。债市的核心矛盾还是在国内,近期央行层面的政策信号虽然有所缓和,但是本轮监管本身不是总量层面的矛盾驱动的(区别于2013年),央行不释放过于明确的信号也可以理解,但不能简单理解成“政策拐点”。从结构上银监、证监等机构的动作看,安抚往往“务虚”,而收紧的措施往往“务实”,离“党代会”还有半年时间,按照“击鼓传花”的逻辑,监管推出也要占据先机,6-7月份可能是大部分政策落地的“窗口期”。6月12号商业银行将自查报告报告监管部门后,不排除银监会后续可能会有进一步“动作”,类似于3月的“抢跑行情”可能难以复制。

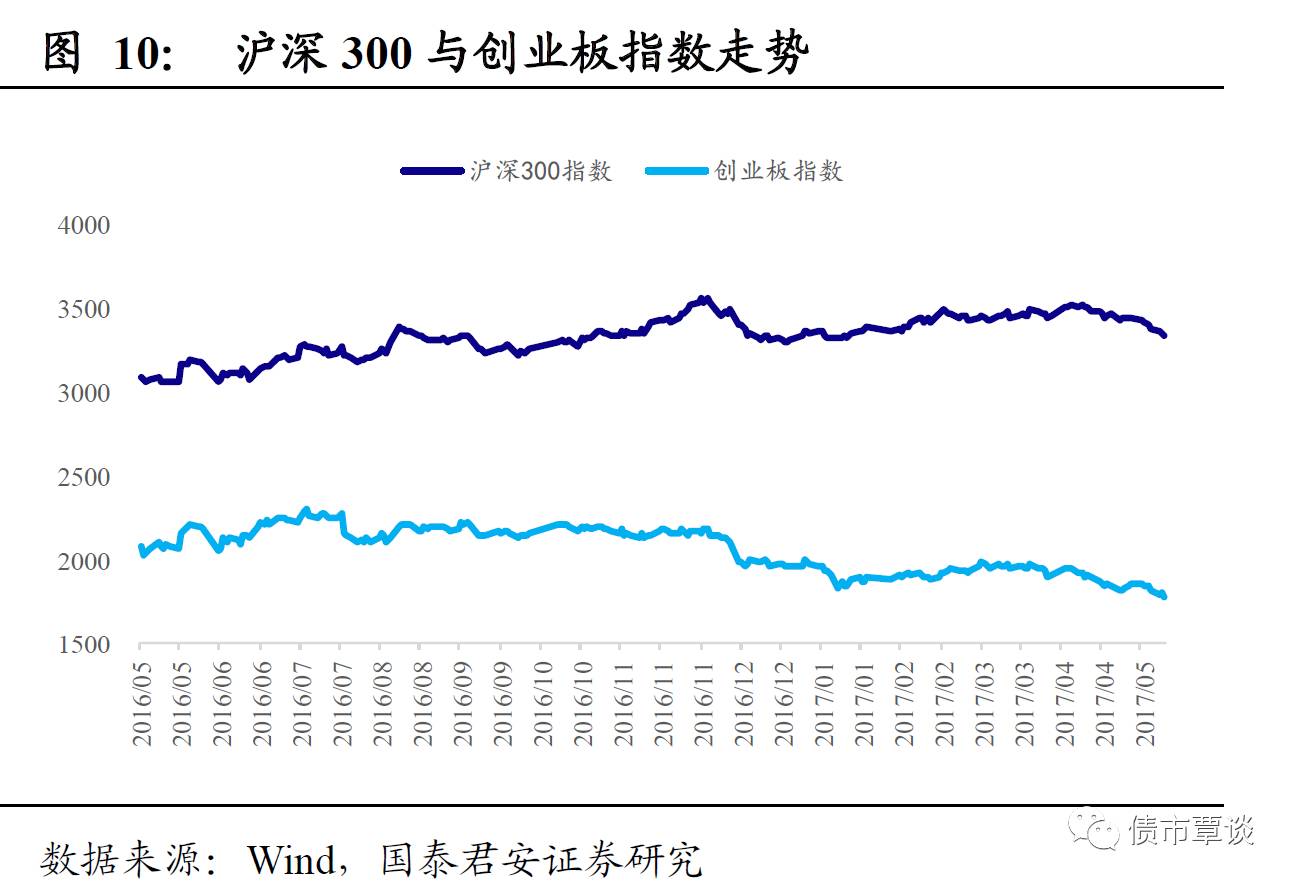

汇率大涨,债市回暖。昨日,债券市场企稳反弹,国债期货高开高走,TF1709、T1709分别大幅上行0.33%和0.47%。资金面整体仍较为平衡,交易所隔夜利率尾盘出现拉升。二级市场现券收益率回落,但国开债与国债表现分化,后者收益率下行幅度更加明显,170010下行近4bp。股市表现较好,上证指数、创业板指均上涨0.23%。汇市出现异动,人民币大幅升值,USD/CNY下跌近0.7%;USD/CNH下跌近1%,双双突破前期低点。商品市场表现疲弱,黑色系多数收跌。

【货币市场:资金利率多数上扬】

资金利率多数上扬。昨日,央行进行2100亿逆回购,当日逆回购到期2100亿,资金净投放为零。隔夜利率较上一交易日上行19bp至2.74%,7D上行14bp为3.12%,14D下行3bp至3.90%,1M下行5bp为4.11%。Shibor多数上行,Shibor隔夜涨4bp报2.6365%,升至1月初以来最高,Shibor 1M上行1bp报4.08%,3M上行1bp报4.56%。交易量较上个交易日大幅上升,其中隔夜较上个交易日增加5820.18亿,7D增加2153.06亿,14D增加239.08亿。GC001上行195bp至5.2225%,GC007上行36bp至3.7601%,GC014上行13bp至3.6434%,GC028上行7bp至3.6653%。

在离岸人民币双双大涨。截至昨日22:00,美元兑人民币在岸即期汇率下行476bp至6.8134;美元兑人民币离岸即期汇率下行671bp,低于在岸568bp为6.7566;离岸人民币12个月远期汇率为6.9865。

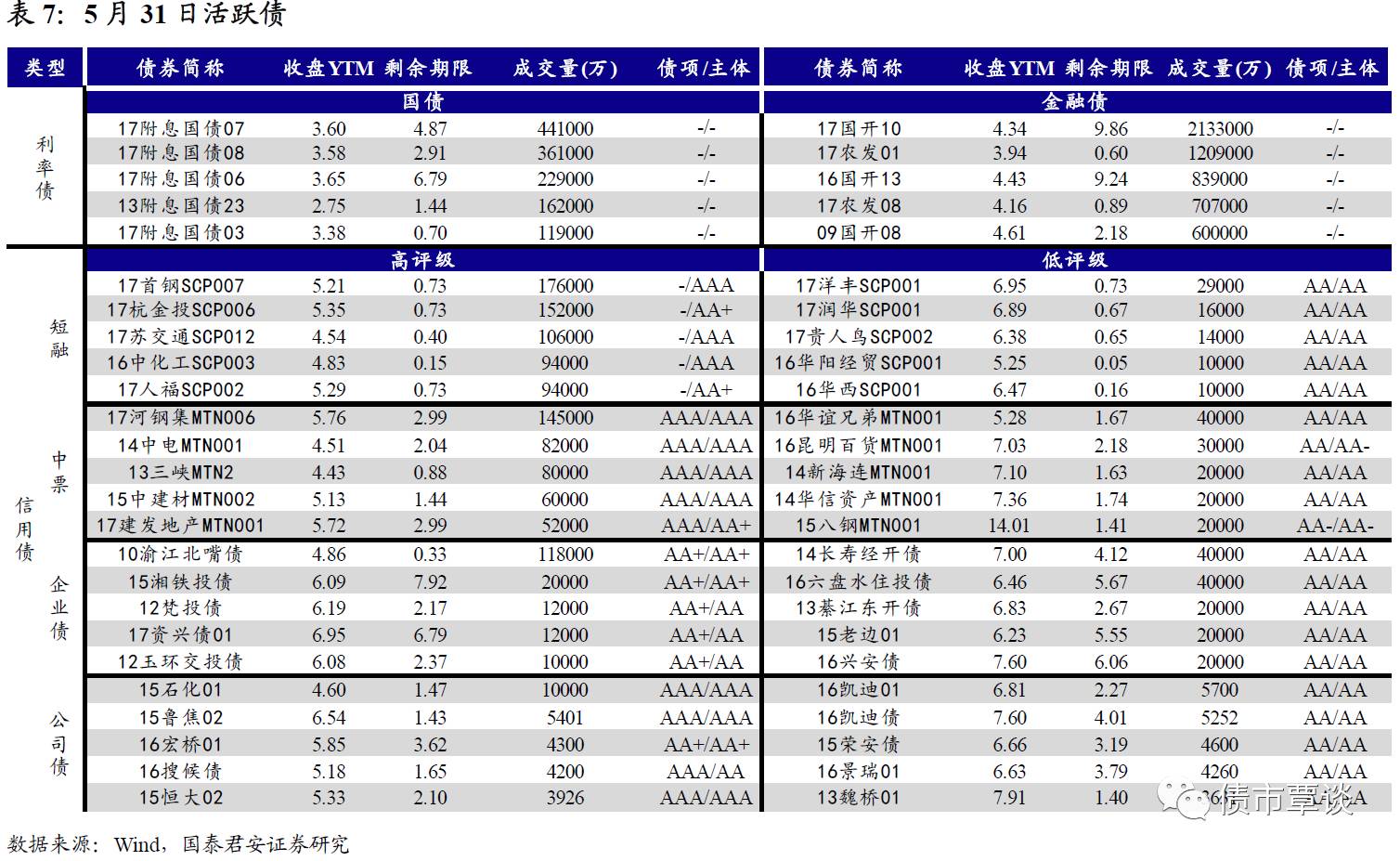

【利率债市场:利率债需求强劲】

一级利率债需求强劲。昨日发行农发债180亿,1Y、3Y、5Y、10Y农发债中标利率分别为4.0490%、4.3043%、4.4005%、4.4772%,较上一交易日二级市场收益率分别下行15bp、6bp、4bp、5bp。1Y、3Y、5Y、10Y农发债全场投标倍数分别为2.70、2.44、2.67、4.12。

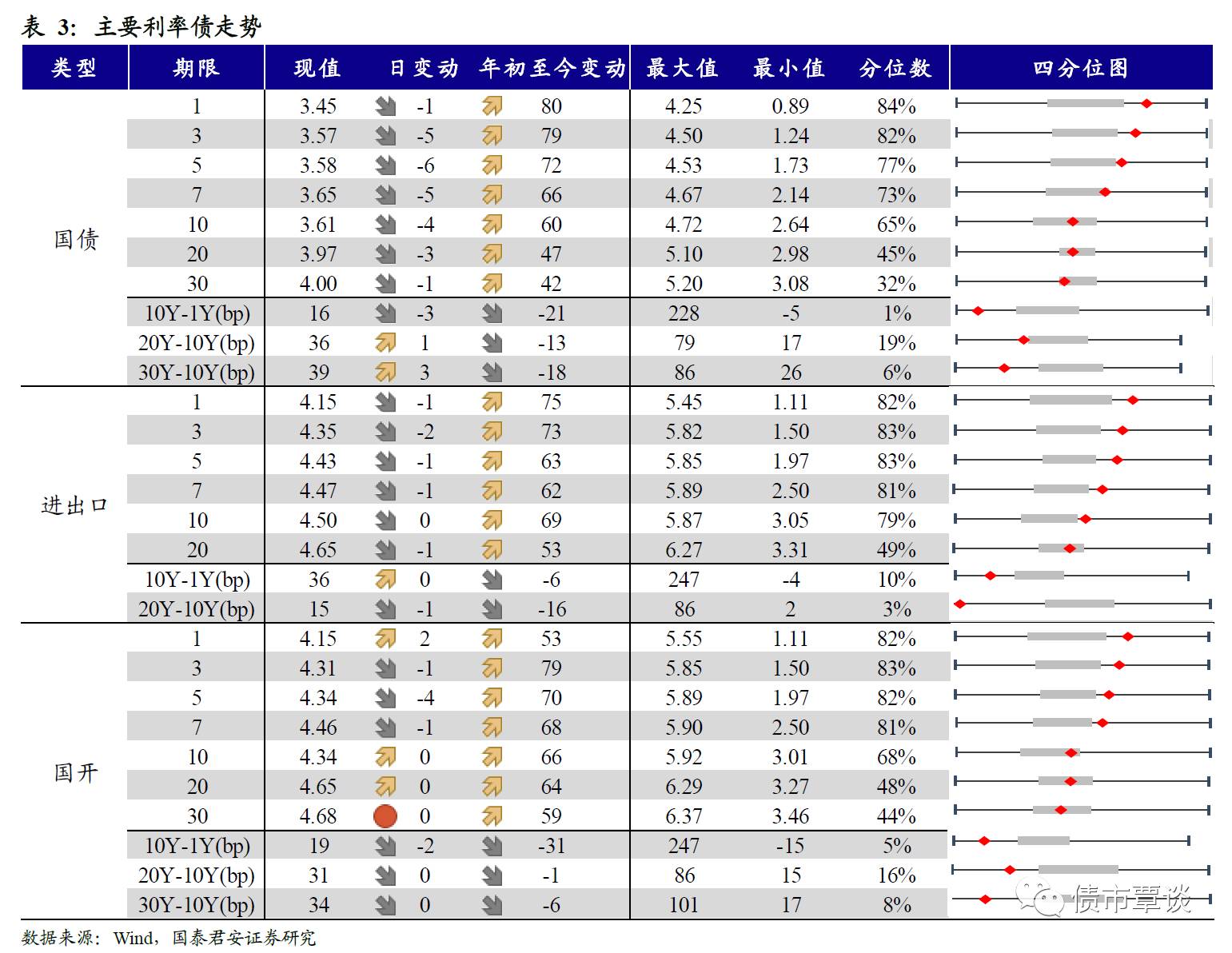

二级利率债收益率多数下行。国债1Y收益率较前期下行1bp为3.45%、5Y下行6bp为3.58%、10Y收益率下行4bp为3.61%。进出口债1Y下行1bp至4.15%、5Y下行1bp至4.43%、10Y与前期持平为4.50%。国开债1Y收益上行2bp为4.15%、5Y下行4bp为4.34%、10Y与前期持平为4.68%。

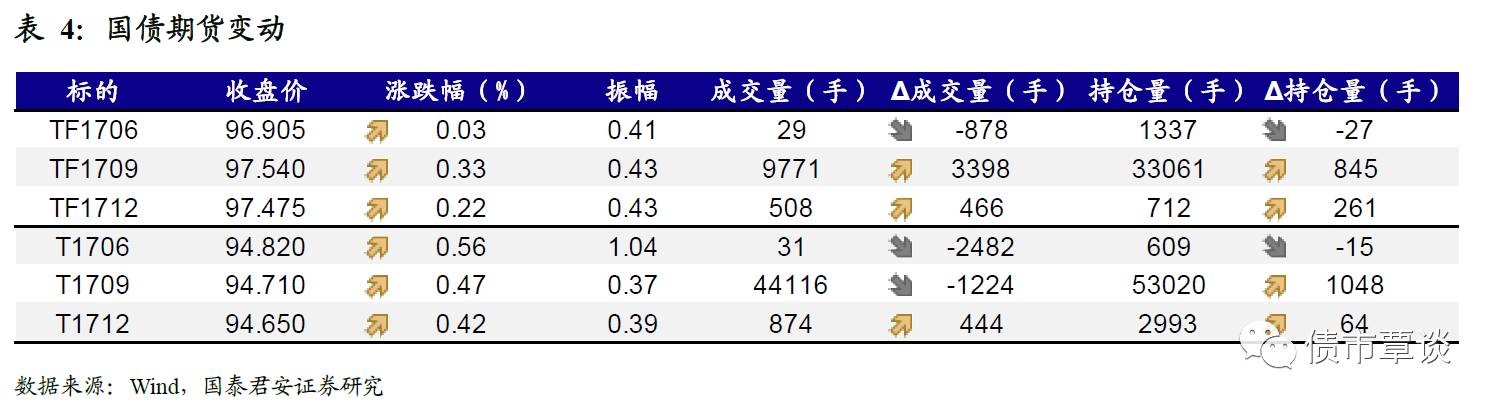

国债期货全线上涨。5年期国债期货主力合约TF1709收于97.540,相对前一交易日结算价上涨0.33%;TF1706收于96.905元,上涨0.03%;TF1712收于97.475元,上涨0.22%;10年期国债期货主力合约T1709报收94.710元,上涨0.37%。

【信用债市场:收益率走势分化】

收益率走势分化。昨日短融交投较为清淡,成交主要集中在两个月内和五个月内的 AAA 短融产品,参与机构主要为基金和银行。中票交投一般,各类型机构均有参与。企业债交投较为活跃,基金、券商、保险和券商资管均有参与。中债中短期票据评级AAA各期限收益率均下行,1Y、3Y、5Y收益率分别为4.56%、4.89%、4.96%。评级AA及以上1Y收益率均下行2bp,评级AA+及以下中票3Y收益率上行不低于2bp。成交活跃的公司债中,AAA级的15石化01收益率较上一交易日下行26bp;AA级的16凯迪01收益率下行73bp。

信用利差多数扩大。1Y评级AA及以上信用利差收窄1bp,各评级3Y、5Y信用利差均扩大不小于4bp。1年期AA+及以上品种信用利差均处于09年至今45%-60%分位数水平,3年期中票AA及以上品种信用利差处于50%-60%分位数水平,5年期中票AA+及以上品种信用利差处于50%-55%分位数水平;AA级5年期信用利差所处分位数为37%;AA-级3年期和5年期信用利差所处分位数分别为56%、48%。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数上涨0.29%。在涨跌幅排行榜中,白云转债、三一转债分别上涨1.820%、1.520%,涨幅居前;蓝标转债、洪涛转债分别下跌3.450%、1.270%,跌幅较大。

【股票及商品市场:沪深收涨,商品大跌】

沪深股指收涨,创业板飘红。上证综指上涨0.23%报3117.18点,深成指上涨0.06%报9864.85点,创业板指上涨0.23%报1763.73点。行业板块中,商业贸易、房地产、非银金融分别上涨1.44%、0.99%、0.44%,涨幅较大。概念板块中,新零售指数、O2O指数、粤港澳自贸区指数分别上涨4.38%、1.71%、1.44%。

大宗商品暴跌,黑色系全线下挫。相对前一交易日结算价,焦煤、焦炭、铁矿石、螺纹钢、动力煤分别下跌8.97%、7.64%、5.98%、3.64%、1.87%;化工板块多数下跌,甲醇、PTA分别下跌6.01%、0.83%,PVC价格与前期持平;有色金属板块,沪铝、沪铜、沪、金沪银、分别下跌2.59%、1.78%、0.30%、0.27%;农产品板块,豆粕、棉花、鸡蛋、玉米跌幅分别为3.44%、1.97%、1.92%、0.62%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!