分析师

李沄 执业证书编号:S0570518060003;

代雯 执业证书编号:S0570516120002;

梅昕 执业证书编号:S0570516080001;

岳梅梅

报告发布时间

:2020年4月13日

核心观点

全球透明质酸全产业链龙头,给予买入评级,目标价

93.55-107.58

元

公司是全球领先的透明质酸全产业链龙头,历经

20

年技术积累,构建出微生物发酵、交联两大技术平台,实现四项重大突破,发酵产率及质量领先于国际水平。

12

年公司首家上市国产透明质酸交联填充剂(打破进口垄断),截至

18

年已布局

200+

原料规格,

20+

医疗终端产品,

400+

护肤品

SKU

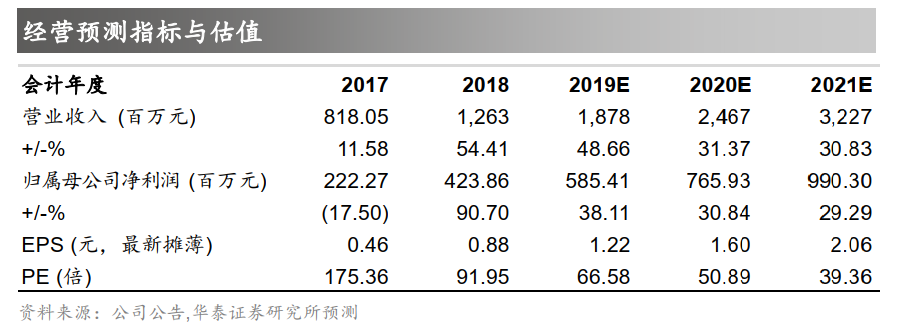

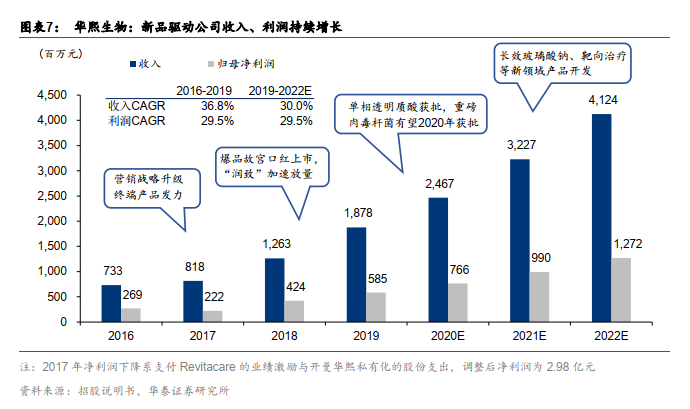

。我们预计公司

19/20/21

年实现归母净利润

5.85/7.66/9.90

亿元,对应

EPS

为

1.22/1.60/2.06

元,给予公司

1.79-2.06x PEG

(行业平均

1.79x

,考虑公司的全球龙头地位及独到的源头持续创新能力,给予

0-15%

溢价),对应目标价

93.55-107.58

元,首次覆盖给予买入评级。

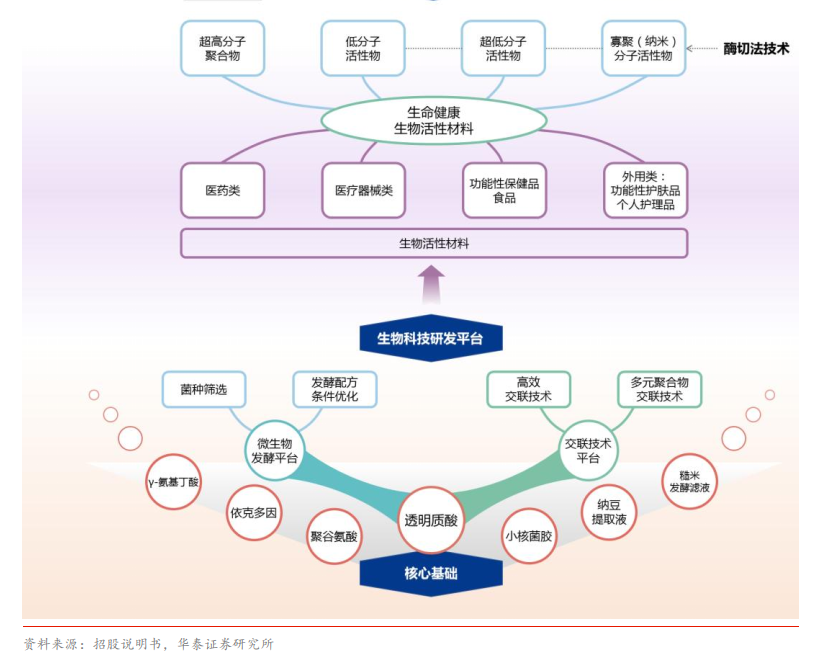

原料业务:技术构筑护城河,产能释放增长力

华熙率先实现微生物发酵量产透明质酸的技术突破,是国内唯一同时拥有原料药和药用辅料批文的企业,也是全球规模最大的透明质酸供应商(

18

年全球市占率

36%

)。公司发酵产率国际领先(

10-13g/L vs

文献报告最优水平

6-7g/L

),质量控制远高于国际标准,在要求严格

的医药级原料领域,全球注册资质优势独特(

7

项国内,

21

项海外,中

/

美

GMP

)。凭借首创性的寡聚酶切技术,向

40

多个国家和地区提供

2kDa-4,000kDa

的近

200

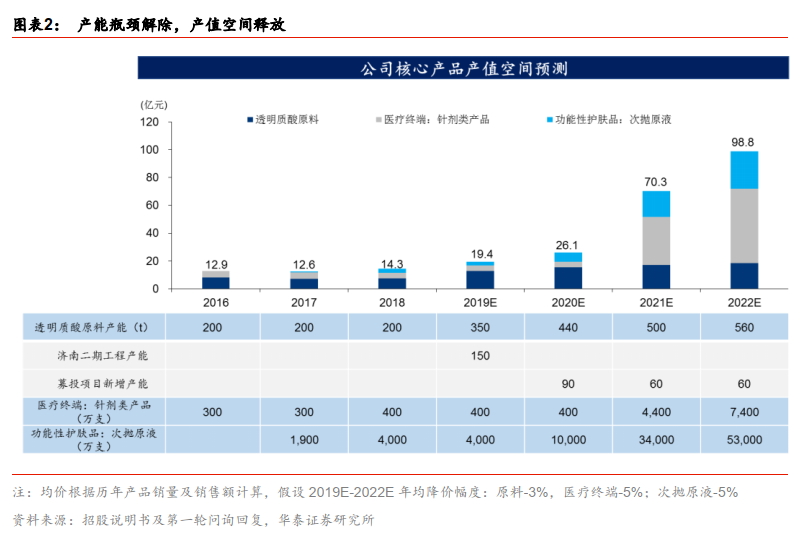

种透明质酸原料。济南二期工程

19

年

6

月投产纾解产能困境(新增

150

吨原料产能),我们预计

19-21

年,原料业务收入将实现

17.7%

复合增长。

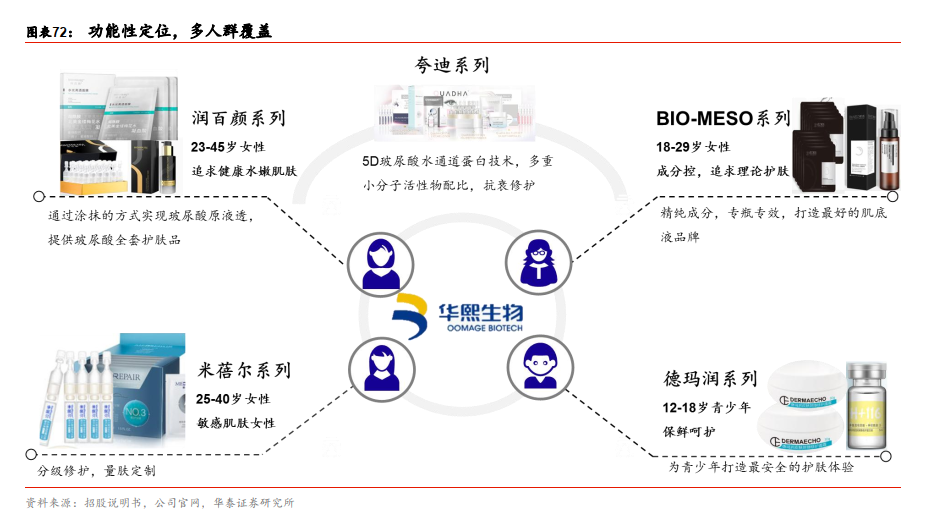

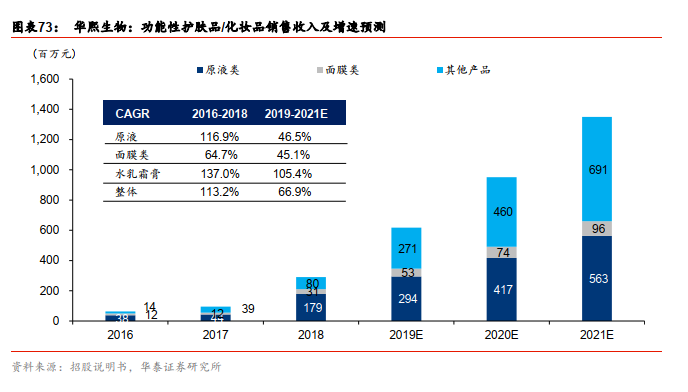

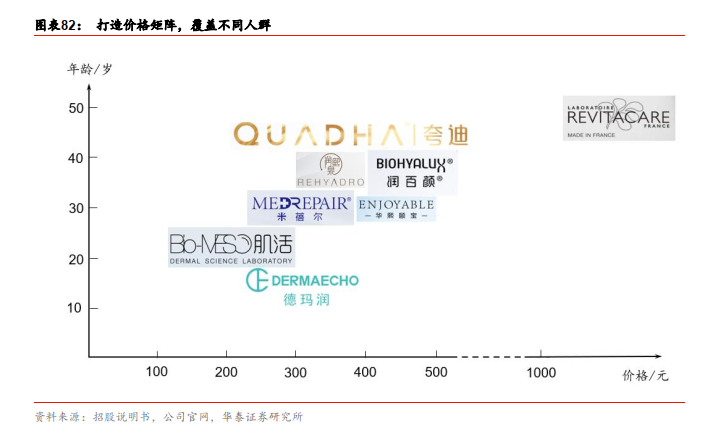

终端业务:营销升级,发力医疗终端和功能性护肤品

我们预计终端业务

19-21

年收入复合增速达

53%

(医疗终端产品

+

护肤品):

1

)医疗终端:打造皮肤类

“

一站式

”

全脸方案,重磅相继登场(单相产品

19

年

4

月获批,肉毒预计

20

年内获批),医美制剂的刚性需求较强,受疫情短期影响,有望于

2Q20

快速反弹;

2

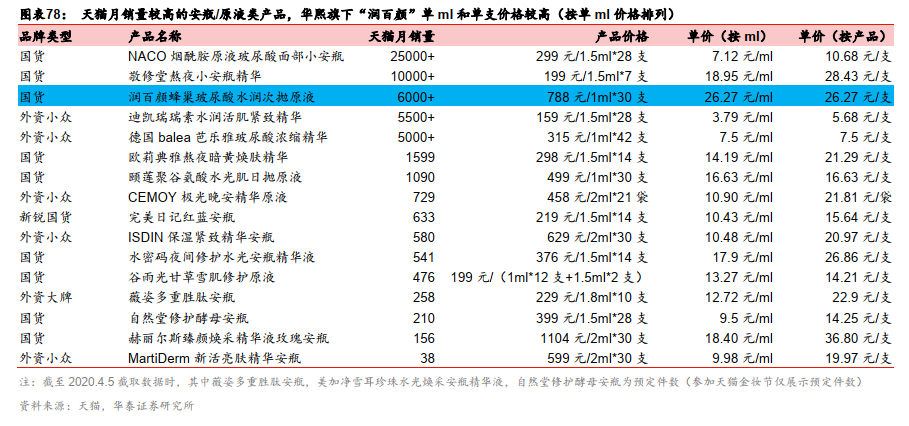

)护肤品:聚焦功能性定位,持续打造爆款(如

BFS

次抛原液、故宫口红等);

3

)加大线上推广力度,聚焦明星品牌“润百颜”撬动市场口碑,我们预计

20

年护肤品线上销售占比超过

3/4

,将有效抵御疫情对传统线下渠道的冲击,保持

50%+

收入增长。

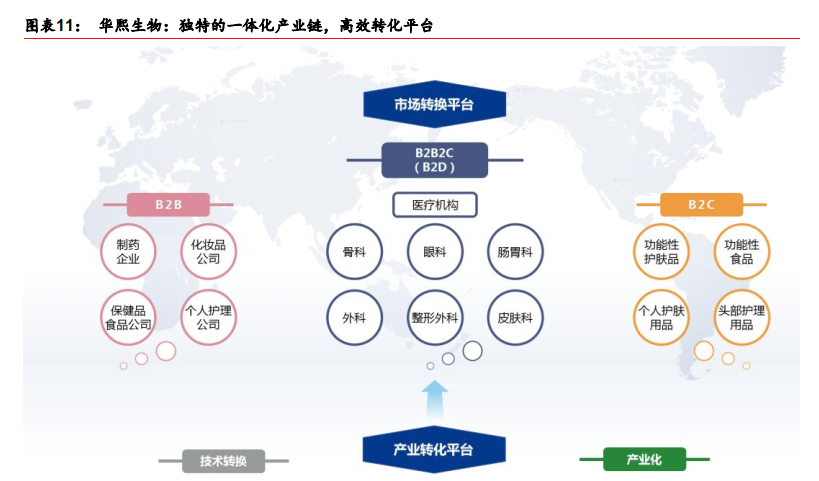

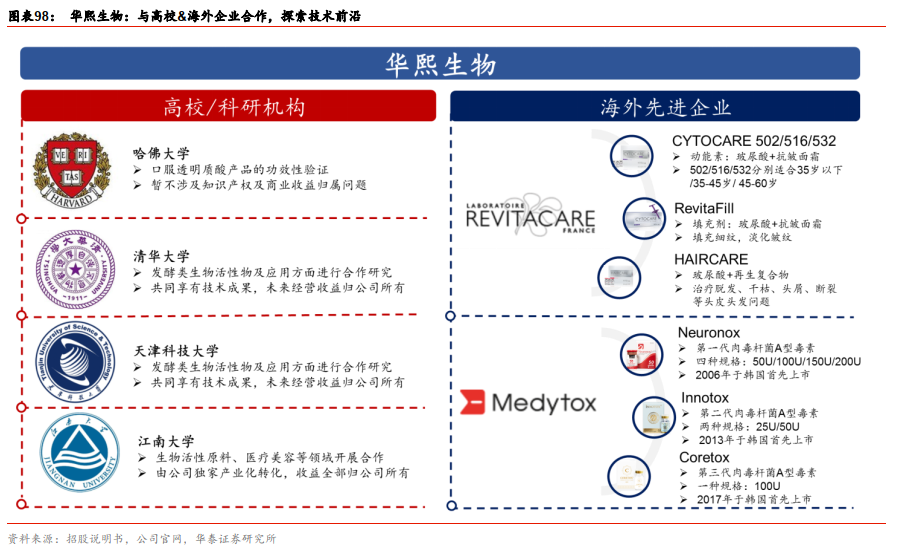

稳定供应,横纵拓展,打造多元生物活性物质大平台

面对新冠疫情的特殊时期,华熙生物第一时间有序复产:

1

)在国内以“战疫时速”快速研发并规模化生产医用免洗消毒凝胶等产品,驰援抗疫一线;

2

)在海外市场方面,为全球透明质酸终端产品制造提供稳定可靠的原料供应,尤其是医药级原料,除公司之外的主要产能均在疫情较严重的欧美日。公司紧握源头创新,自研与合作双管齐下,未来将不断拓展新生物活性物质(依克多因等)、前沿科技(靶向药物载体、再生医学材料)以及新的应用场景(口腔、计生等),打造全球顶尖的生物技术平台。

风险提示:

疫情影响下游需求,核心产品降价的风险,新品研发或上市速度低于预期的风险,营销结果不及预期的风险。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。