清明假期结束了,来捋一下假期期间发生的事情。

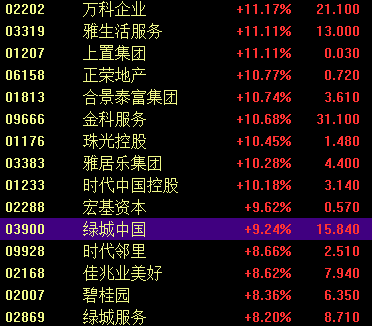

首先是港股大涨,港股昨天还正常交易,又是这种港股领先涨的剧本。其中几个板块涨的最多:

房地产:

跟假期期间各地房地产继续出一些松绑政策联动,港股那边走势比较强的绿城底部一波趋势翻倍了。

疫情股:

尤其mrna疫苗比较突出

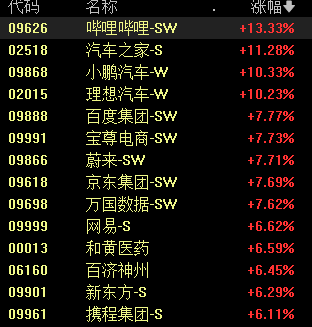

中概股:

里面新势力造车也是联动比较明显的板块。

总体说,港股大涨,加上几个a股炒的热门板块也是大涨。每次这种情况对于场外无先手选手都是比较扰乱节奏的,注定不会给很舒服的买点。

另外,回顾一下过去几次港股提前开盘领先涨,无脑追高的结果都不算好,加上,节前除了地产硬刚,整体高位还是退潮的,如果过于一致,需要考虑一下会不会有一次盘中的分歧。

……

其他值得说的

1、地产相关:

各地继续发布房地产松绑政策。

浙江衢州市发布《关于促进市区房地产业良性循环和健康发展的通知》。

秦皇岛限购令废止:“已不适应当前我市房地产市场发展形势”

兰州:二套房首付比例最低三成,结清贷款按首套房贷款政策

……

2、疫情、医药相关:

1)管理层:坚持“动态清零”总方针不犹豫不动摇

2)管理层:努力用最短时间实现社会面清零目标

3)卫健委:昨日新增本土病例1173例 新增本土无症状感染者15239例

其中上海,2022年4月4日0—24时,新增本土新冠肺炎确诊病例268例和无症状感染者13086例

4)苏州发现奥密克戎新变异株 与全球已知毒株均不同源

5)上海阳性感染者中药使用率98%以上,目前已累计向各街镇配送超过2100万人份中药预防方药

6)世卫组织:中医药能有效治疗新冠,鼓励成员国考虑吸纳中医药

7)康希诺生物:新型冠状病毒mRNA疫苗获得国家药品监督管理局药物临床试验批件

3、人民银行:召开数字人民币研发试点工作座谈会

增加天津市、重庆市、广东省广州市、福建省福州市和厦门市、浙江省承办亚运会的6个城市作为数字人民币试点地区

4、监管:公布《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定(征求意见稿)》

继续支持各类符合条件的企业赴境外上市,不断深化跨境监管合作,进一步提升境外上市企业的合规水平,促进境外上市活动健康有序发展。

5、两部门:加快“十四五”时期抽水蓄能项目开发建设

6、比亚迪汽车正式宣布停止燃油汽车的整车生产

7、中交地产:要求核查是否存在涉嫌内幕交易情形

二、上周行情回顾

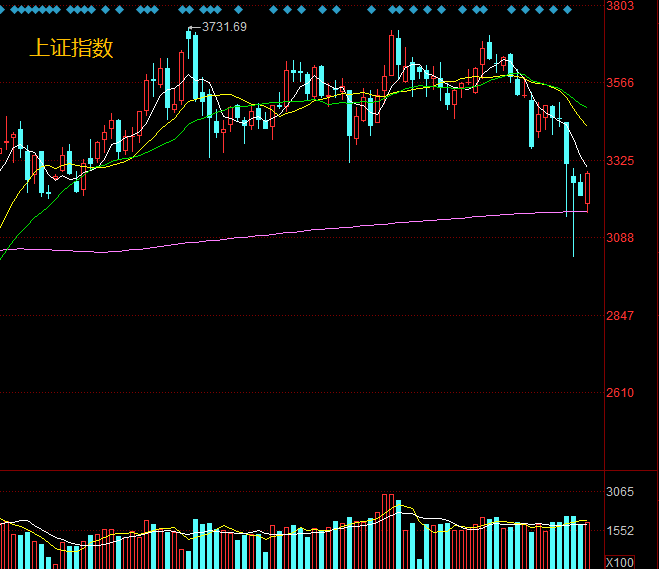

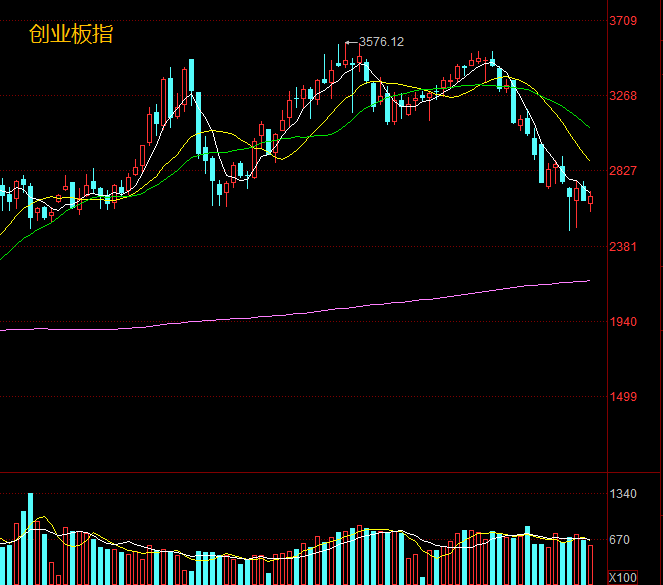

1.指数周线

两大指数周线收红,成交量继续缩小,但这叠加了假期因素也属于正常。强度上明显上证强于创业板,创业板风格的成长赛道股弱势,主板风格的地产、超跌白马股强势。上证到了这波反弹箱体上沿,是否超预期的抉择点。

2.超短氛围

整体来说偏退潮的一周,前半周分歧的高位股反抽,房地产穿越,后半周高位分歧加剧,市场两大高标,中国医药2连反抽新高之后连续跌停、浙江建投一字跌停,房地产因为自身逻辑因素强行穿越,掩盖了不少退潮的残酷。

3.活跃题材

1.房地产,短线绝对主流。

这周以前地产跟医药线是互捶模式,到了这一周医药更多是高位反抽+独立博弈为主,已经没有太多的板块整体行情,而地产是每天都分歧,又反复走强的状态。

周四中国医药天地板、次日继续跌停,高位明显退潮的情况下,地产盘中大分歧,但这波分歧还是强行穿越了。

核心股:海泰发展,天保基建,中交地产,信达地产

周五分歧后,一批高位掉队,一些低位起来的在连板上有了辨识度。当期核心,中交地产,信达地产,沙河股份,南国置业

周五新支线,AMC。信达地产,中科金财,同达创业,经纬纺织、天津普林、海德股份等。

2.医药

前半周,主要是高位辨识度带动的局部行情,盘龙药业继续顶,中国医药新高2连板。中药板块发酵,但持续性不好,周二涨停潮,次日几乎通杀(但也要注意到,中药里面一些票趋势依然很好,以岭药业、华润三九等。)

高位活口,剩下盘龙药业,其他比较零散

3.高送转

沉寂已久的高送转这周有表现,出现的节点也是比较微妙的,主板妖股行情打开高度之后,加上投机风格下让资金联想到曾经小票行情时代高送转辉煌。