华创计算机团队:陈宝健/邓芳程/庞倩倩

1. 软件业务收入及盈利状况同比增速呈现下滑趋势

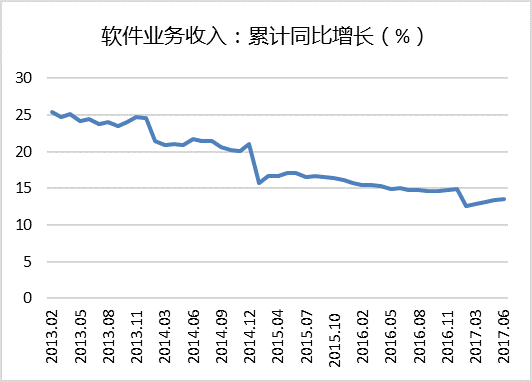

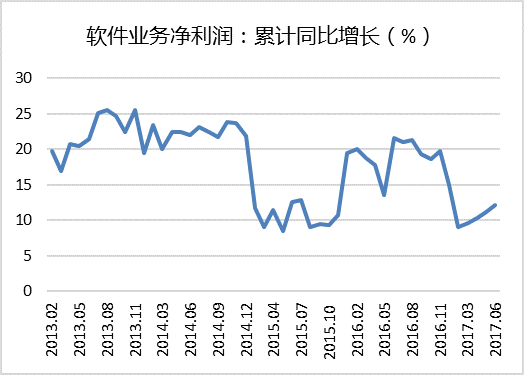

据工信部数据,2017年上半年,我国软件和信息技术服务业完成软件业务收入25584亿元,同比增长13.6%,较上年同期回落1.5个百分点;实现利润总额3039亿元,同比增长12.1%,较上年同期回落9.5个百分点。尽管增速较2016年有所放缓,但从趋势上看逐月稳步回升。

2. 2017上半年计算机行业营收和净利润增速放缓

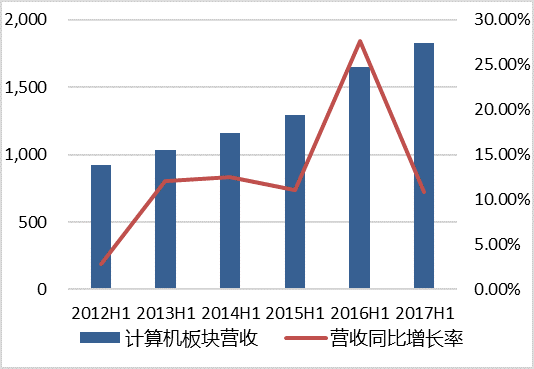

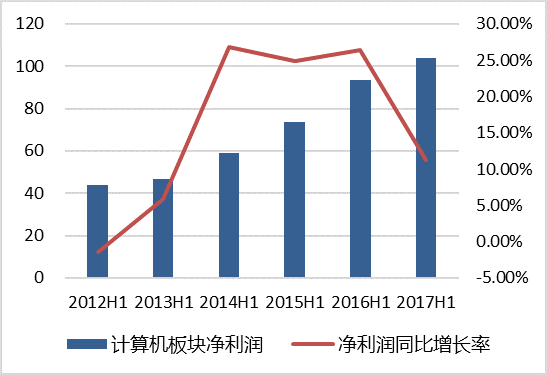

2017年上半年,中信计算机板块171家公司共实现营收(整体法)1826.87亿元,同比增长10.85%;实现净利润(整体法)103.84亿元,同比增长11.23%,营收和净利润增速较2016年同期放缓。上半年,计算机行业净利润增速大于30%的高成长公司为51家,占比为29.82%,较2016年同期略有下降;净利润负增长及亏损的公司比例明显上升。

3. 围绕细分板块挖掘“真成长”,智能安防、智慧法检等板块表现亮眼

尽管行业整体增速放缓,以智能安防、智慧法检等为代表的人工智能行业应用板块,以及企业云服务、科技金融板块,重点覆盖标的保持良好增长。27家重点覆盖公司平均增幅达39.15%,业绩增速大于30%的高成长公司达14家。且在业绩增长公司中,17家公司增长主要驱力为内在增长,占比70.8%,业务布局正逐渐落地,未来其持续稳定的增长潜力将逐步释放。

4. 行业估值仍在消化之中,建议自下而上精选个股

年初至今,中信计算机指数下跌9.52%,相比沪深300下跌25.24%,涨跌幅在所有中信一级板块中居于后五位。计算机板块一直处于估值调整的过程中,截止目前计算机板块的市盈率(TTM)为61.04倍,纵向看已处历史较低水平,虽然横向比较行业估值仍不便宜,在中信以及行业中排名第五。结合2017年中报业绩情况看,全年计算机行业增速仍不容乐观,整体估值仍在消化之中;建议自下而上精选个股,关注成长性强,业绩增长确定的优质龙头标的。

5.投资建议:

重点推荐

:

公共安全领域龙头

:辰安科技;

安防监控领域优质个股

苏州科达、熙菱信息、海康威视、大华股份;

法检领域龙头

华宇软件;

自主可控标的

太极股份;

信息安全领军企业

启明星辰、蓝盾股份;

智慧零售龙头

汇纳科技;

建筑信息化龙头

广联达;

第三方支付业务高增长企业

新大陆。

6.风险提示:

宏观经济风险;新技术应用风险;业绩波动风险

一、软件业务收入及盈利状况同比增速呈现下滑趋势

据工信部数据,2017年上半年,我国软件和信息技术服务业完成软件业务收入25584亿元,同比增长13.6%,较上年同期回落1.5个百分点;实现利润总额3039亿元,同比增长12.1%,较上年同期回落9.5个百分点。尽管增速较2016年有所放缓,但从趋势上看逐月稳步回升。

图表 1 国内软件和信息技术服务业收入增速

资料来源:工信部、华创证券

图表 2 国内软件和信息技术服务业净利润增速

资料来源:工信部、华创证券

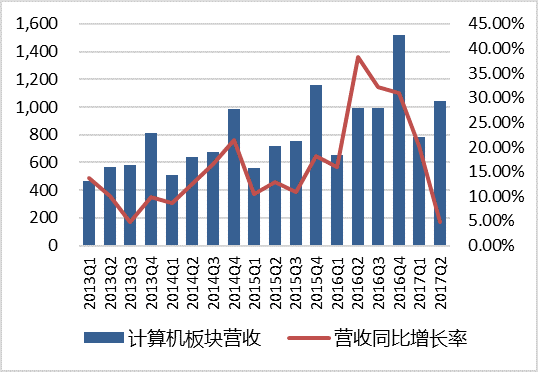

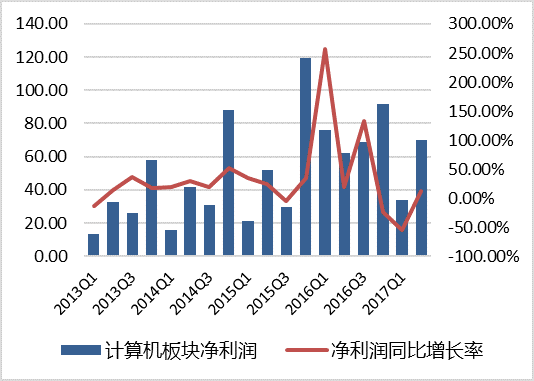

二、计算机行业营收与净利润增速放缓

2017年上半年计算机行业营收与净利润增速放缓

。2017年上半年,中信计算机板块171家公司共实现营收(整体法)1826.87亿元,同比增长10.85%;实现净利润(整体法)103.84亿元,同比增长11.23%,营收和净利润增速较2016年同期放缓。

2016年上半年计算机板块的高增长可能由于2015年是并购整合的高峰,很多并购标的并表发生在2016年上半年,随着并购速度逐渐放缓,板块业绩增速随之放缓。

图表 3 12H1-17H1计算机行业营收及增速(亿元,%)

资料来源:Wind、华创证券

图表 4 12H1-17H1计算机行业净利润及增速(亿元,%)

资料来源:Wind、华创证券

2017年第二季度计算机行业营收增速放缓,净利润增速有所回升

。从单季度来看,2017Q2计算机板块共实现营收1044亿元,同比增长4.85%;实现净利润69.75亿元,同比增长12.25%,增速较2017Q1有所回升。

图表 5 13Q1-17Q2计算机行业营收及增速(亿元,%)

资料来源:Wind、华创证券

图表 6 13Q1-17Q2计算机行业净利润及增速(亿元,%)

资料来源:Wind、华创证券

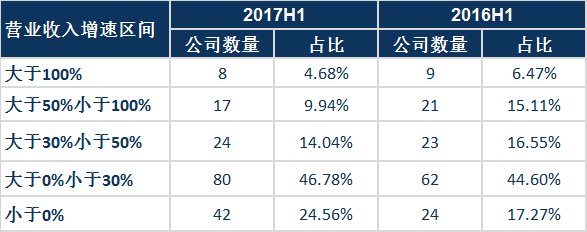

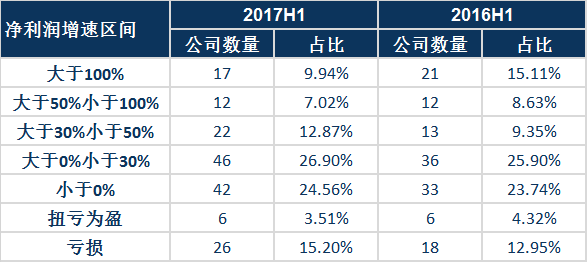

高成长公司比例下降,负增长公司比例上升

。从营收变动区间来看,2017年上半年营收增速大于30%的公司为49家,占比为28.65%,较2016年同期明显降低;同时营收负增长的公司比例上升。

从净利润变动区间看,2017年上半年净利润增速大于30%的高成长公司为51家,占比为29.82%,较2016年同期略有下降;净利润负增长及亏损的公司比例明显上升。

图表 7 2017H1营收高速增长的公司比例降低

资料来源:Wind、华创证券

图表 8 2017H1净利润高速增长的公司比例降低

资料来源:Wind、华创证券

三、三项费率略有上升,业务结构优化提升整体盈利能力

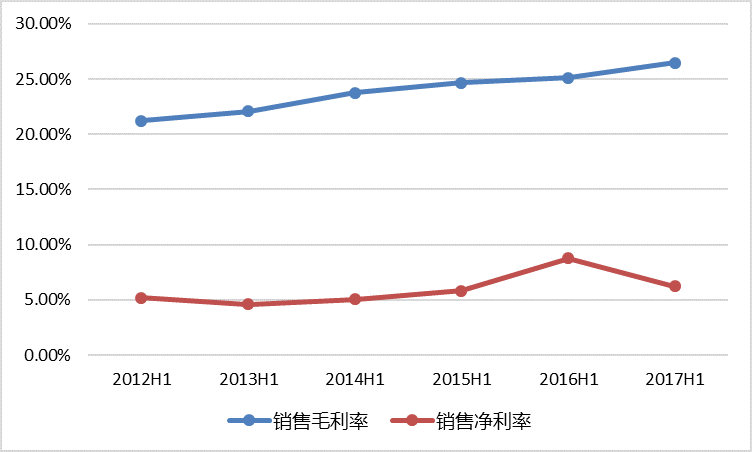

业务结构优化提升整体毛利率。

2017年上半年,计算机板块整体毛利率为26.48%,较2016年同期上升1.34个百分点。我们认为行业毛利率提升是由于在产业政策支持、强劲的信息化投资和旺盛的IT消费需求的大背景下,计算机板块公司向云计算、大数据、移动互联网、物联网等新兴领域拓展业务,从而驱动整体业务结构的优化,以及盈利能力的提升。

费用率上升导致整体净利率下降

。2017年上半年,计算机板块整体净利率为6.23%,较2016年同期下降2.55个百分点,我们认为三项费用率的提升是主要原因。

图表 9 2012H1-2017H1计算机行业销售毛利率和销售净利率情况(%)

资料来源:Wind、华创证券

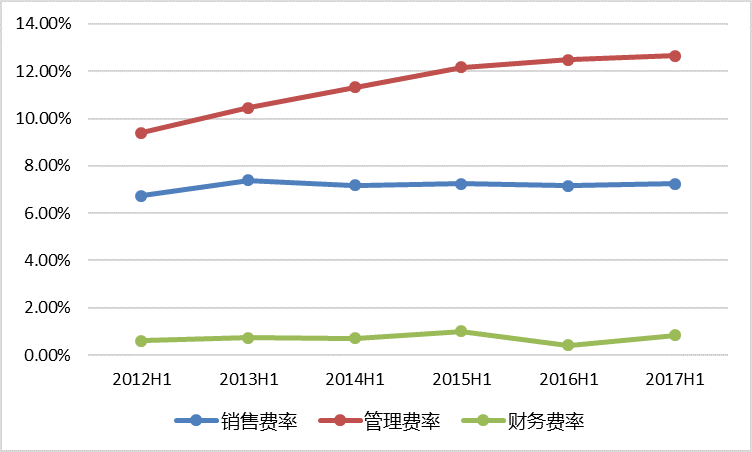

三项费用率略有上升

。2017年上半年,计算机板块的整体销售费用率和管理费用率分别为12.66%和7.24%,较2016年同期分别小幅上升0.18个百分点和0.08个百分点,主要由于研发投入增加所致。财务费用率为0.84%,较2016年同期上升0.42个百分点,我们认为主要由于负债增加以及部分公司汇兑损益增加所致。

图表 10 2012H1-2017H1计算机行业三项费率情况(%)

资料来源:Wind、华创证券

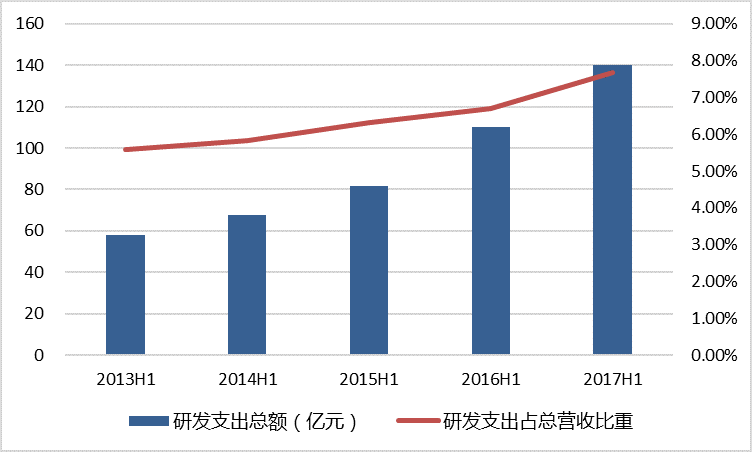

研发投入保持持续增长

。2017年上半年,计算机板块总研发支出为140.30亿元,占总营业收入的比例为7.68%,研发投入持续加大。研发投入的增加有利于提升板块公司的技术实力,增强核心竞争力。

图表 11 2013H1-2017H1计算机行业研发投入及其占比情况(亿元,%)

资料来源:Wind、华创证券

四、围绕细分板块挖掘“真成长”,智能安防、智慧法检等板块表现亮眼

尽管行业整体增速放缓,以智能安防、智慧法检等为代表的人工智能行业应用板块,以及企业云服务、科技金融板块,重点覆盖标的保持良好增长。27家重点覆盖公司平均增幅达39.15%,业绩增速大于30%的高成长公司达14家。且在业绩增长公司中,17家公司增长主要驱力为内在增长,占比70.8%,说明其业务布局正逐渐落地,未来其持续稳定的增长潜力将逐步释放。

图表 12 部分重点公司17年中报业绩情况整理

资料来源:Wind、华创证券

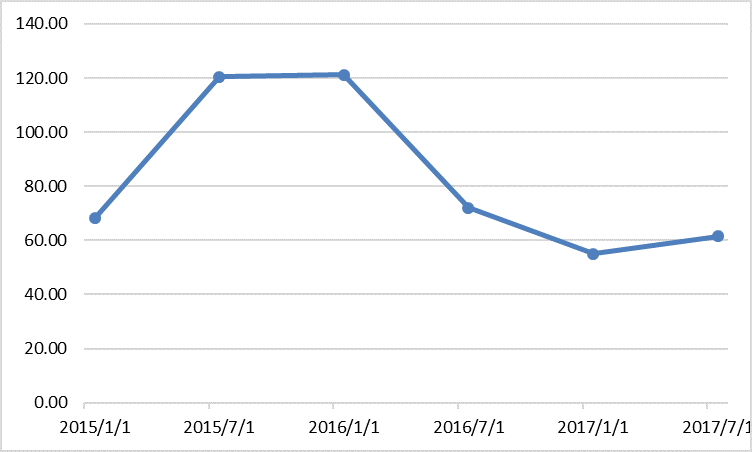

五、行业估值仍在消化之中

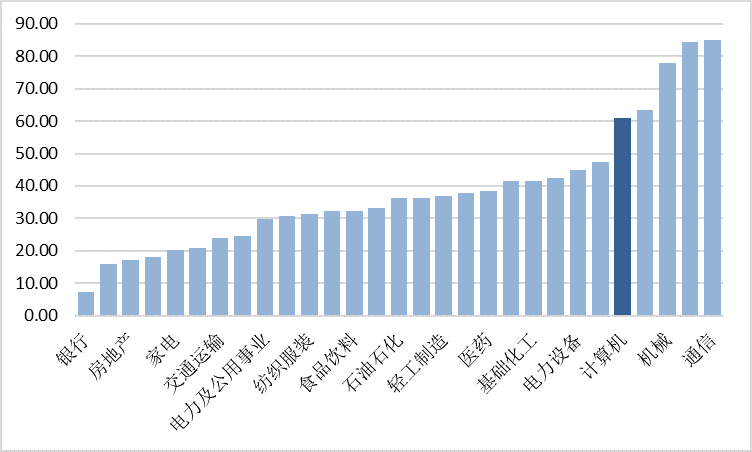

自2015年下半年以来,计算机板块一直处于估值调整的过程中,截止目前计算机板块的市盈率(TTM)为61.04倍,纵向看已处历史较低水平,虽然横向比较行业估值仍不便宜,在中信一级行业中排名第五。

结合2017年中报业绩情况看,全年计算机行业增速仍不容乐观,整体估值仍在消化之中。

图表 13 2015年以来计算机行业市盈率(TTM)变化

资料来源:Wind、华创证券

图表 14 中信一级行业市盈率(TTM)排名

资料来源:Wind、华创证券

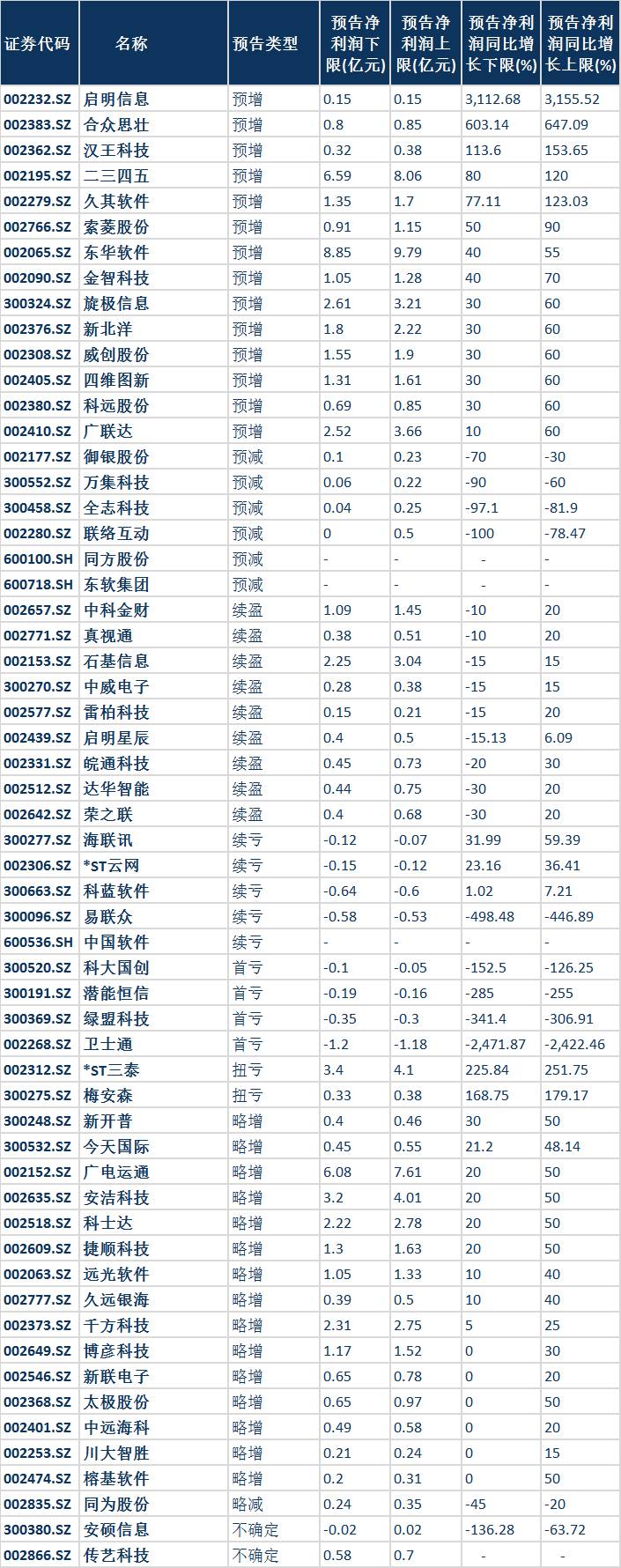

六、部分计算机板块公司1-9月业绩预告

在半年报中,有58家公司披露了前三季度业绩预告,在55家明确给出预告区间公司中37家公司预增,18家公司预减或亏损,2家公司不确定,占比分别为67.27%、32.73%和3.64%。预增公司中,15家净利润预期增速中值在0%-30%,占40.54%;22家增速中值超30%,占59.45%。

图表 15 部分计算机板块公司1-9月业绩预告整理

资料来源:Wind、华创证券