说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——贸易摩擦加剧市场动荡

高善文

郭雪松

2018

年

3

月

27

日

内容提要

3月下半月食品价格继续走低,预计当月CPI压力显著缓和。受供应响应与存货去化影响,再叠加近期贸易战担忧的冲击,3月流通领域生产资料价格环比跌幅可能进一步扩大。

3月议息会议美联储加息25BP。人民银行跟随,小幅上调公开市场操作利率。银行间资金面仍然维持偏宽松局面,长短端债券利率下行。但中长期看,经济基本面的改善前景与金融防风险的政策基调,预计对资金面宽松与收益率下行形成制约。

风险提示:

中美贸易谈判进展缓慢

中国

ppp

规范与表外融资清理

一、贸易摩擦加剧市场动荡

特朗普上周签署总统备忘录,暗示可能针对中国商品大规模加征关税。“贸易战”担忧迅速蔓延,导致全球权益市场大跌,债市和贵金属显著走强。

此次贸易争端特朗普酝酿已久,出于中期选举考虑,话题可能还会在未来数月之内持续表现出热度。

中长期跨度看,需要清楚的是,即便没有特朗普,中美之间的贸易摩擦可能也会加剧。历史上,中美经贸往来具有高度的互补性。随着中国产业结构的升级,两国经贸竞争和对抗也就越来越明显。相应地,美国方面的核心关切,已经从早期的扩大市场准入和维护自由贸易,转移到加强知识产权保护、避免政府干预破坏市场竞争等公平贸易相关内容上来。

未来面对修昔底德陷阱下潜在的竞争甚至对抗关系,我们认为中美之间比以往更加需要一个压舱石,经贸关系应该仍然是其中最为重要的基础。理论上,即使未来中国和美国一样发达,也不可能在所有领域都存在比较优势,在全部产业链中占据高端。最终必然互有分工,大量贸易,在供应链上各占其位,形成互惠互利的局面。

中国必须在全力维护

WTO

多边机制的同时,争取通过中美双边谈判,为

WTO

多边机制无法覆盖的纠纷和关切,确立一套双方都认同的行事准则,甚至还可以进一步拓宽到其他国家,从而修补和完善目前的全球经济治理体系,并确立一个更加牢不可破的中美经贸关系压舱石。

实现这一前景,无疑需要中美双方共同努力,需要超越目前贸易争端的、面向未来的系统性思考。(附文《处理中美贸易摩擦需要更系统性的思考》)

二、食品价格继续回落,生产资料价格维持弱势

春节因素逐步消退,

3

月以来,蔬菜、蛋类价格均出现较大幅度回落,水果以及水产品价格不同程度下跌。猪肉价格也延续了前期跌势。从食品价格表现并考虑到基数影响,预计

3

月

CPI

同比与

2

月较大幅度下降。

当然短期也需要留意的是,贸易摩擦如果持续升级,部分农产品价格可能存在一定的上行动力,并对链条其他产品价格产生成本驱动影响,这方面仍需要继续跟踪观察。

年初以来,部分品种供应响应较快,流通领域生产资料价格环比延续下行。再加上近期贸易战担忧的冲击,

3

月

PPI

环比跌幅可能还会进一步扩大。

这其中,黑色金属跌幅显著,有色、化工等也维持弱势。但国际原油受减产影响维持了强势。期货市场上,南华工业品指数月初大幅下行,工业金属指数的拖累比较明显。

随着取暖季结束,供应响应可能继续,再叠加贸易担忧与存货去化影响,短期经济景气和

PPI

环比可能继续受到抑制。但中长期来看,全球景气恢复、中国商品房库存去化与产能过剩缓解等,对

PPI

环比底部、对资产周转率、企业盈利和权益市场景气形成关键的支持。

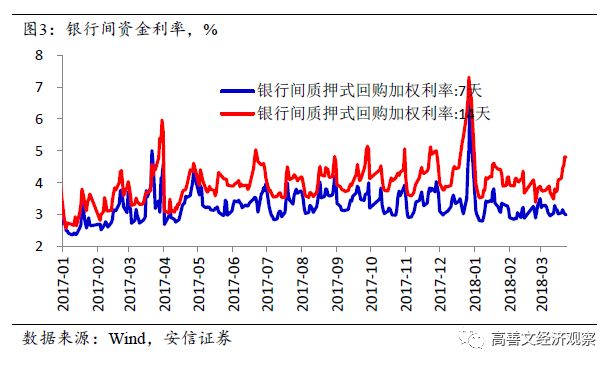

三、美联储加息,央行上调逆回购利率

3月22日美联储宣布加息25bp,联邦基金目标利率区间上调至1.5%-1.75%。中国央行跟随行动,逆回购操作利率上调5bp,符合预期。

年初以来,尽管有一些跨季和假日扰动,银行间资金利率总体保持偏宽松局面。央行的创新工具的使用,以及对市场更积极的干预对流动性的稳定发挥了关键的作用。

长端债券收益率近期也有下行。社会融资增速滑落,广义货币增速小幅反弹,货币信贷裂口收窄,可能为债市资金面提供了重要的支撑。美联储加息预期的落地、贸易战担忧的蔓延等,也刺激了债券配置意愿。

短期之内,考虑到PPP投资规范与表外融资整顿,再加上供应响应和存货去化,预计对银行间资金面与债市继续提供支持。但中长期经济基本面的改观与金融领域的防风险举措,应该仍然对债市收益率的下行构成制约。

附录:

处理中美贸易摩擦需要更系统性的思考

高善文

2018

年

3

月

本文为高善文博士在

2018

年

3

月

11

日

CF40

双周内部研讨会第

202

期“中美贸易冲突风险与应对”上所做的点评内容,供大家批评和参考。

提要

:中美经贸关系近来摩擦不断,矛盾加剧。在这背后,当然有特朗普以重商主义和单边主义为导向的理念和风格的影响,这些影响未必具有长期性。但我们应该看到,在经贸领域对华奉行强硬路线,正在成为美国朝野两党的共识,两国经贸关系的基础,正在经历重大和不利的变化。中美关系可能已经进入了修昔底德陷阱,如何更好地管理未来的摩擦和冲突,需要系统性的思考。

正文

中美关系,包括中美经贸关系,几乎是当今世界最复杂的关系,需要具有足够的高度和深度,需要对情况的全面掌握和丰富的专业知识储备才能去研究。我不具有这样的专业背景,难以评论相关话题。但今年初的时候,随金融

40

人论坛的代表团访问了华盛顿,有一些一手的观察和感受,与大家做一个相关的分享。

1945

年,在谈判建立布雷顿森林体系时,很多国家都派出了代表团,其中,英国代表团团长是著名经济学家凯恩斯。他当时提出了一条解决国际收支失衡问题的基本原则,即面对严重的国际收支失衡,逆差国和顺差国应该承担同等和对称的调整责任。假设一个国家存在很大逆差,另外一个国家存在很大顺差。那么,不仅逆差国需要进行调整,也应强制要求顺差国承担调整的责任。但这一原则遭到美国代表团的坚决反对,美国要求应该主要由逆差国来承担调整责任。关键在于,在当时和随后比较长的时间里,美国维持了相当规模的经常账户顺差。

进入

21

世纪以后,随着国际经济形势的巨大变化,美国又开始要求顺差国承担主要的调整责任,中国也成为不断被指责的对象,重要的原因在于,美国当下已经转变成为长期的逆差国。所以,没有永恒的理论,只有永恒的利益。在这一点上,我们要向美国政府认真学习。

我们生活在高度全球化的世界,不仅面临着货物和服务贸易的全球化,还面临着生产全球化、金融全球化以及一定程度的人力资源的全球化,这些过去几十年里持续发生的变化推动和加速了全球经济的成长。追溯供应链和生产链,不同环节分布在不同国家,因此,基于双边贸易数据、顺差和逆差数据来评判调整责任,存在非常大的问题。从多边角度来看,中国的经常账户近年来基本保持平衡,实际的小幅顺差完全在国际货币基金组织接受范围之内。这说明,如果中国对美国存在巨额顺差,对其他国家一定存在巨额的逆差。在这种情况下,美国要求中国单边地为中美双边逆差承担调整责任,缺乏有力的学理基础。我们应该在学理和道德上占据制高点,尽量把问题放在多边框架下解决。

中美经贸关系近两年变得更加不确定,摩擦更多,更加动荡。动荡的背后有两点因素需要进行分解。中美经贸关系不利的变化,在多大程度上是因为特朗普个人的想法和主张,在多大程度上是因为中美两国经贸关系的政治基础,正在经历不可逆的、系统性的、影响非常深远的变化。这两个方面的变化在过去几年的时间里是同时发生的。

特朗普奉行重商主义、单边主义,摒弃多边框架,把贸易视为零和游戏。尽管美国总统在贸易问题上拥有很大的自由裁量权,但我猜测他的这些信念和主张未必代表学界和朝野两党的普遍共识。也许几年后,美国更换一位为华盛顿主流学界政界所接受的总统,那时单边主义和重商主义的一系列政策将随之进行调整。如果这样,那就意味着现在美国政府提出的很多政策、主张和做法背离了长期趋势。我们也无需在战略层面上过度重视,只需要见招拆招,假以时日情况就会回归长期趋势,并自动稳定下来。

但是撇开这个问题,我们也需要看到,作为重要的政治基础的两国经贸关系正在经历不可逆的、系统性的、影响深远的变化。在这个层面上,我们需要讨论以下三个问题。

第一,中美关系是否存在修昔底德陷阱?

我认为

中美关系已经进入了修昔底德陷阱。

作为新兴崛起的大国,至少在美国看来,中国正在全方位地和美国争夺战略影响力和全球事务的

主导权,并且越来越具有对抗性。

第二,中美关系的压舱石是否产生了变化?我的猜测是,

1972

年至

1991

年的

20

年里,中美关系最重要的压舱石是苏联的存在。尽管当时两国双边经贸关系迅速增长,但是并不具备战略重要性。

1991

年苏联解体至

2012

年的

20

年里,两国战略关系最基础的压舱石是中国的快速增长,以及美国在此过程中所获得的巨大利益,并且美国希望中国可以在成长过程中变得更加市场化和民主化。毫无疑问在这个过程中,中美关系最为基础的压舱石是两国经贸联系,顶峰的标志是美国接纳中国进入