研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

(转载需注明:“国金策略李立峰团队”)

2017年是国金策略非常重要的一年,还望在2017年“水晶球”评选中能投国金策略第一,感谢!(ps:我们连续2年取得最佳水晶球策略团队,公募组第一)

建议积极关注“建材、新能源车、白酒、5G”:

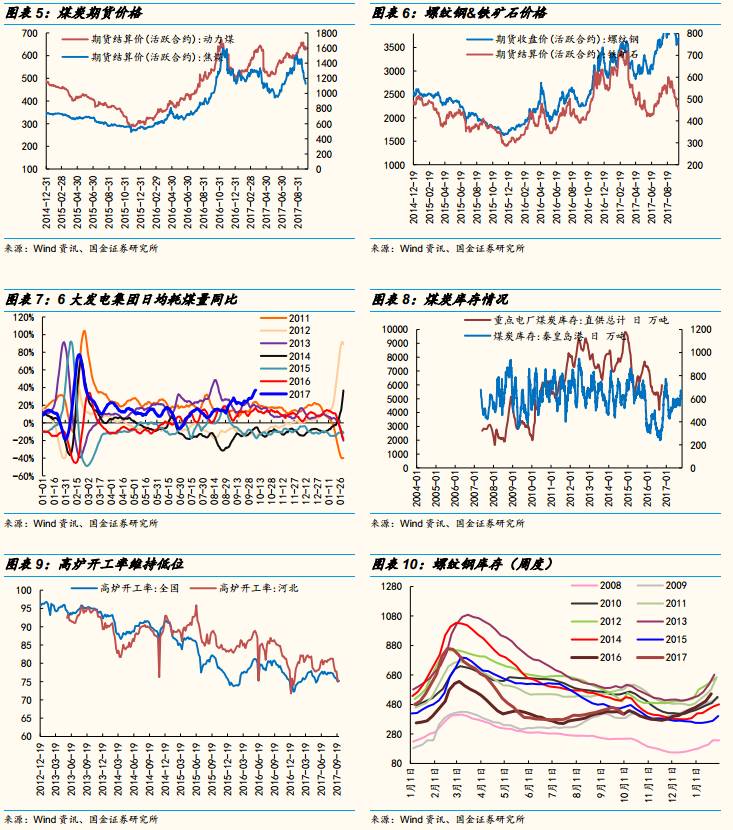

(1)建材:步入传统的季节性旺季。1)水泥价格自8月下旬以来持续上行,夏季错峰生产导致华东熟料企业库存极低。需求层面目前已经进入旺季,供给层面,水泥企业协同限产效果较好;2)石膏板近期大幅涨价。北新建材称由于近两月以来原材料价格飙升超出公司预期制造成本,北方区域调整旗下所有品牌石膏板价格,龙牌系列上涨0.8元/平米,非龙牌系列上涨1.3元/平米。

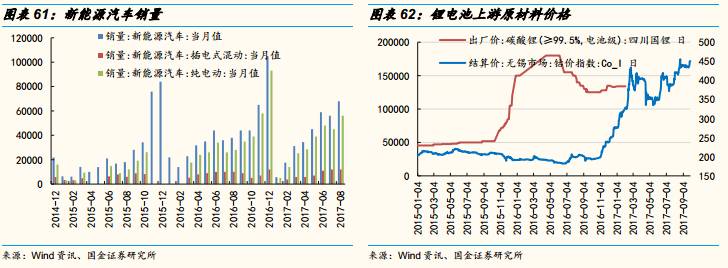

(2)新能源车:基本面好转,业绩低点已过。上半年由于补贴退坡、推广目录重审等因素影响,新能源客车产销总体表现惨淡,受此影响2017年上半年公司销量同比下滑26.7%。进入下半年,行业不利因素逐步缓解。9月28日,主管部门联合公布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,自2018年4月1日起施行。与征求意见稿相比,《办法》修改了新能源汽车积分比例要求的门槛:传统能源乘用车年度生产量或者进口量达到3万辆(征求意见稿为5万辆)以上的,从2019年度开始设定积分比例要求,其中2019、2020年度的积分比例要求分别为10%、12%,2021年度及以后年度的积分比例要求另行公布。这项修改将使更多车企被纳入考核范围,由此,双积分制度是在补贴退坡后,新能源车行业的重要推动力量,将倒逼车企提高新能源车占比。目前已具有较高新能源车业务比例的车企有望成为积分富有者。

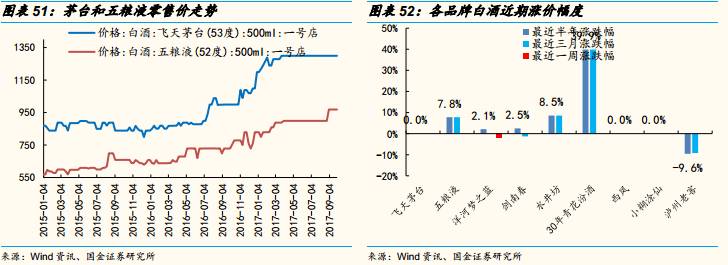

(3)白酒:白酒近期受中秋旺季影响,基本面较强,茅台价格坚挺、库存紧张。前期禁酒令、批价下行等负面情绪消退,再加上三季报披露时间窗口临近,板块整体表现依旧值得期待。

(4)5G:运营商将大力推进5G部署,实现2020年正式商用,承载网建设预计将于2018年底至2019年启动。据第三方机构测算,5G网络建设的总投资将超1.3万亿元,同比4G增长超过67.9%。5G投资加快启动,产业链有望共享投资盛宴。从基本面来看,5G中长期的成长性确定,短期催化剂有工信部发布无线电频率划分草案(出现多个可用5G 频段)、韩国电信正式部署5G网络等。相对而言,作为5G产业链中最重要基础设施之一的光通信产业可能成为当下值得关注的重点子板块。

2.1 中观数据跟踪

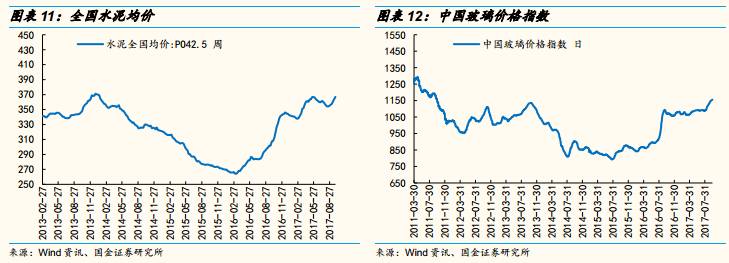

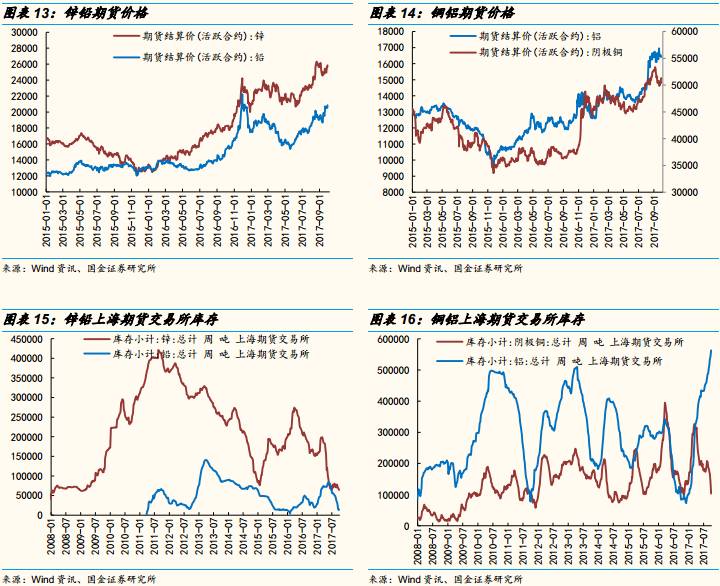

上游:钢铁社会库存环比继续下降,基本与去年同期持平。煤炭库存小幅上行,煤价增速放缓。有色金属中铝交易所库存上周继续上升,锌、铜库存均有所下降。

中游:9月下旬发电耗煤量同比持续高增长。钢厂利润下滑,上周钢价大幅下跌,螺纹吨钢毛利下滑至5月以来新低,高炉开工率继续回落。全国水泥均价继续上涨,旺季水泥需求稳步提升,企业水泥库存处于同期低位,玻璃价格继续小幅上行。

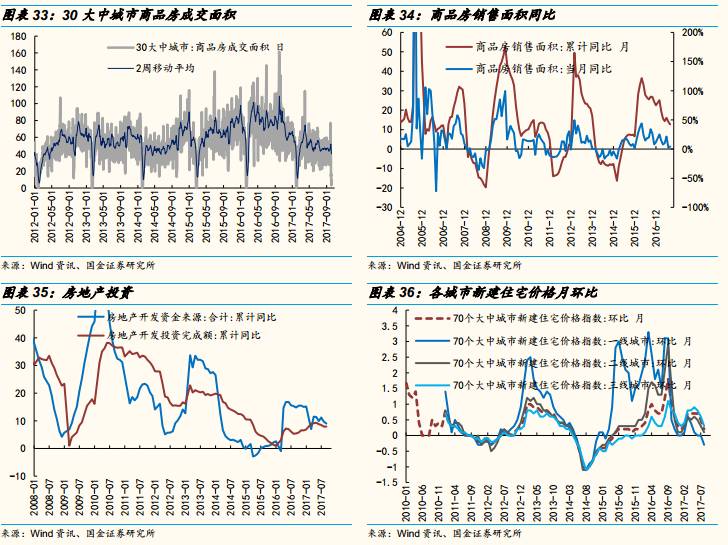

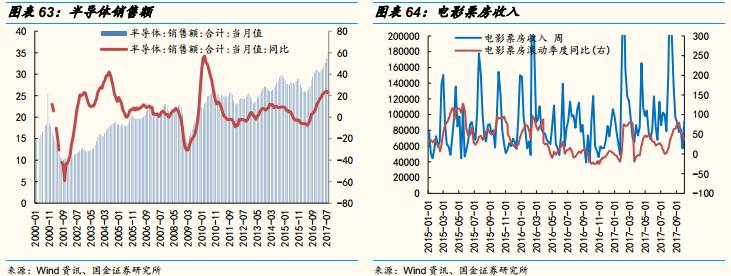

下游:地产销量增速依然较差,9月三十个大中城市地产销售同比-43.8%,环比8月下滑4%。9月前三周乘用车零售同比-1.9%,较8月6.2%大幅下滑。一线白酒中茅台零售价近5个月持平,五粮液9月份小幅提价。电影票房环比8月大幅下滑。

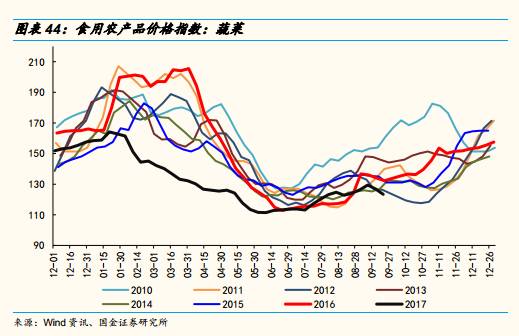

通胀链:猪肉价格企稳,9月猪肉价格同比-17.8%,较8月-24.1%的下滑幅度明显收窄,而蔬菜、水果价格持续大幅下跌。

2.2 WIND预测各行业2017年净利润变动

从近两周行业盈利预测变动幅度上来看,房地产、电气设备、银行、轻工制造等行业盈利预测上调幅度居前,有色金属、交通运输、钢铁、化工等行业盈利预测下滑较多。

从近一个月的数据来看,房地产、电气设备、银行、休闲服务等行业盈利预测上调幅度较大,传媒、钢铁、建筑装饰、交通运输等行业下调幅度较大。

2.3 上周市场表现

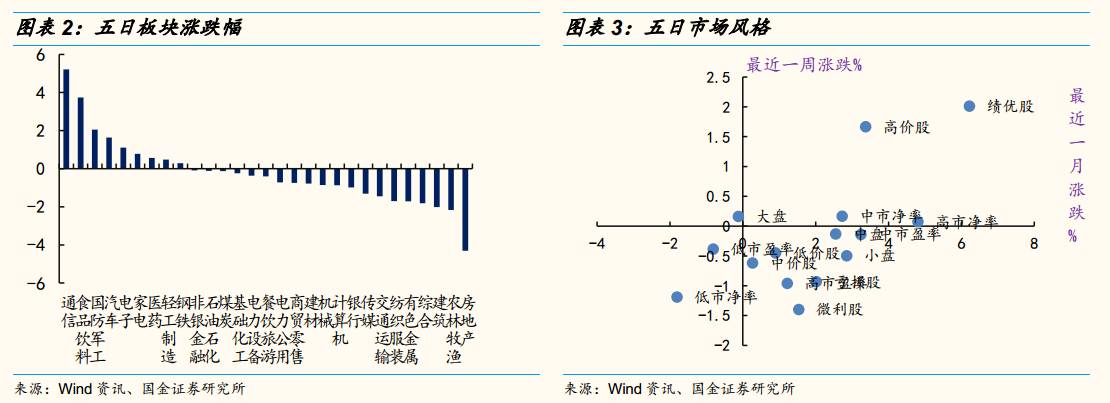

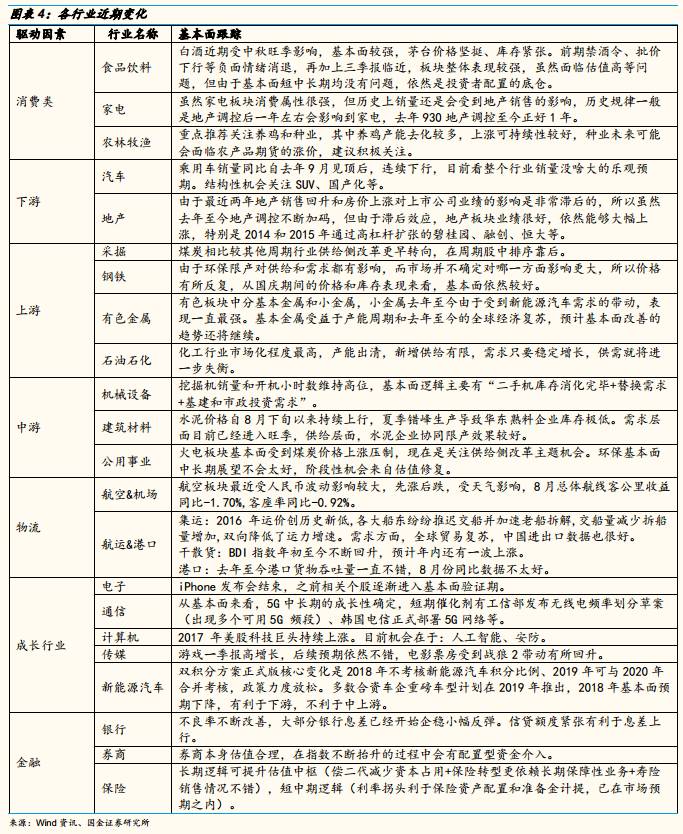

从上周涨跌幅来看,通信板块领涨两市,其余板块中防御性板块(食品饮料、医药)表现较好,而房地产板块继续下跌,跌幅较上周有所扩大。从风格上来看,近一个月和近一周高价绩优股表现较好,而低市盈率微利股上周表现最弱。

2.4 一级行业基本面状况

3.1 煤炭、钢铁

3.2 建材

3.2 建材

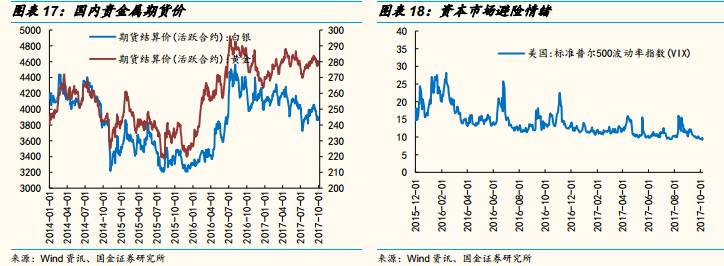

3.3 金属

3.3 金属

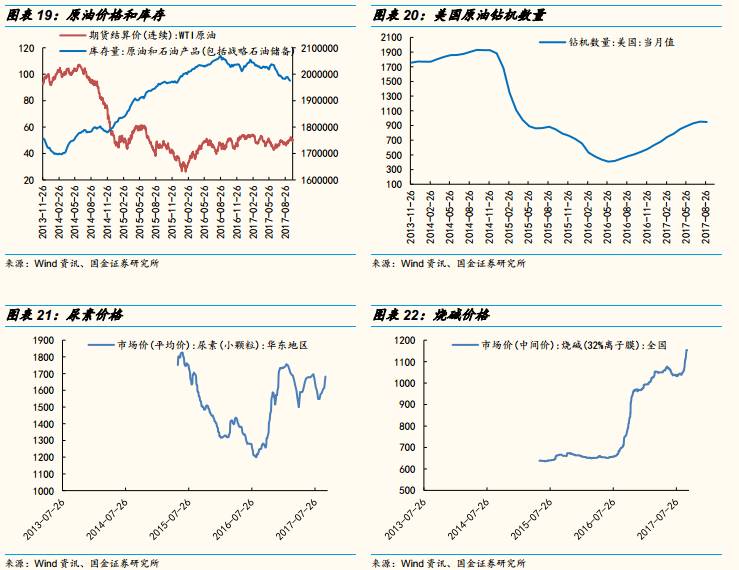

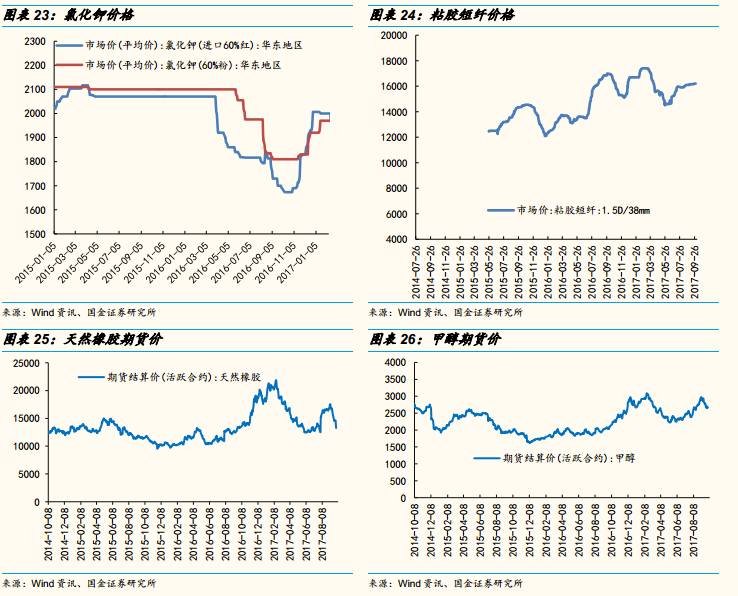

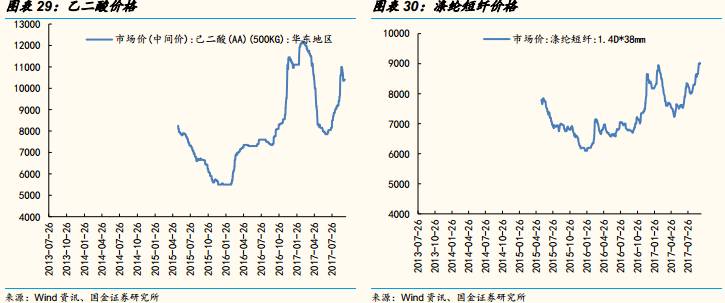

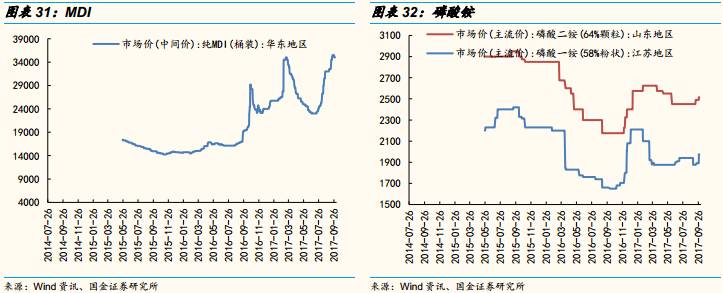

3.4 原油&化工

3.4 原油&化工

3.5 地产

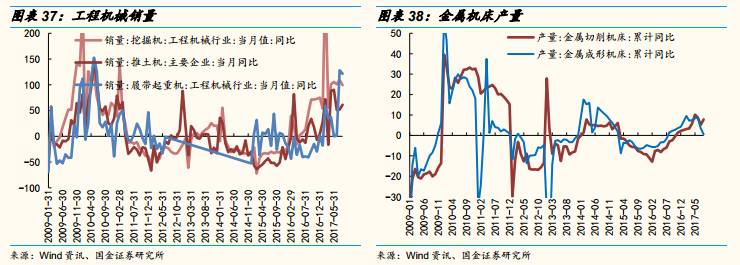

3.6 机械

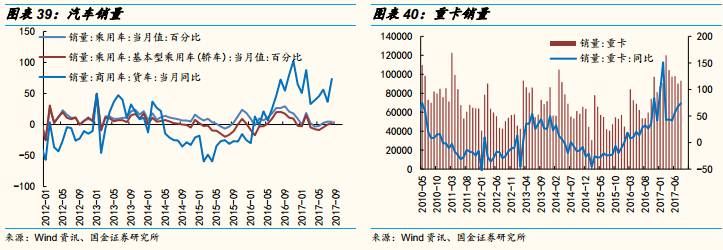

3.7 汽车

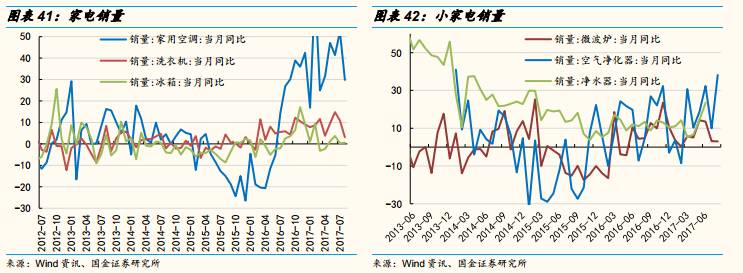

3.8 家电

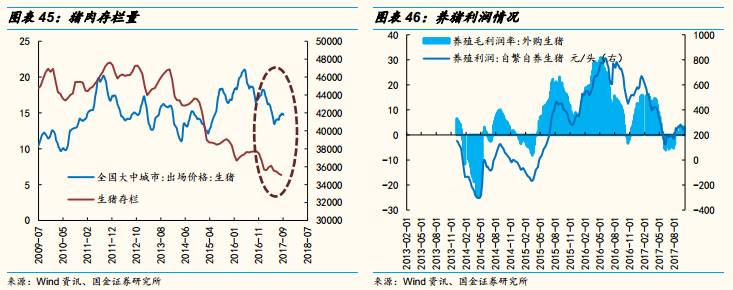

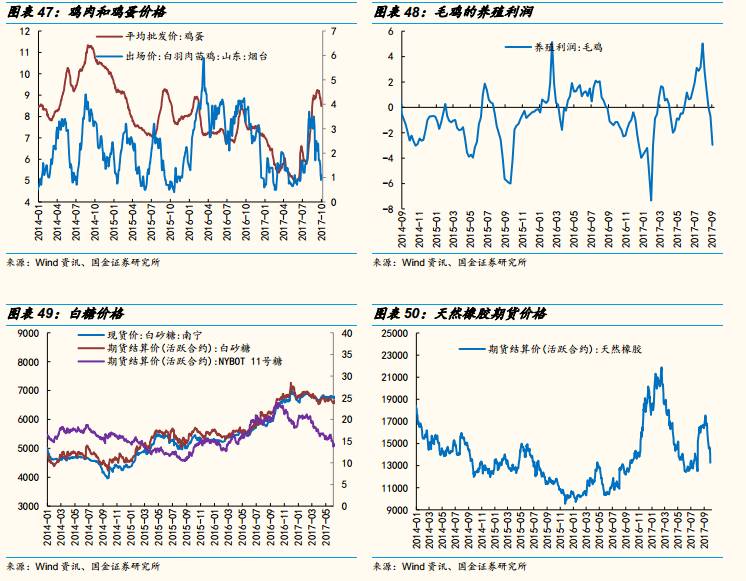

3.9 农林牧渔

3.10 白酒

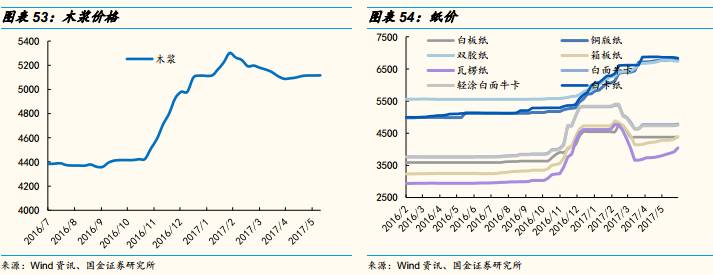

3.11 轻工

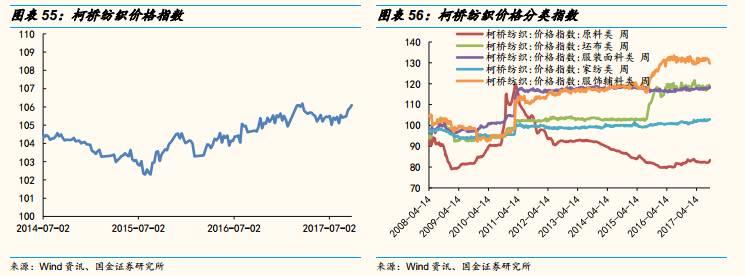

3.12 纺织服装

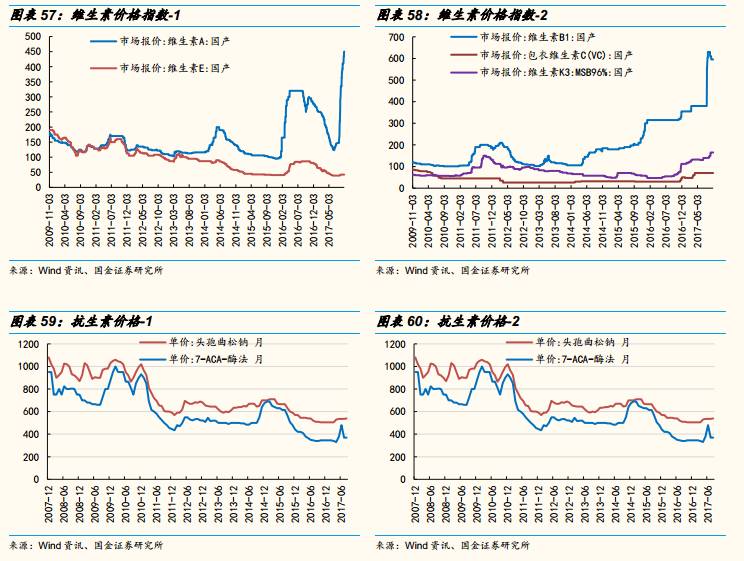

3.13 医药

3.14 新能源汽车

3.15 传媒

3.16 电子

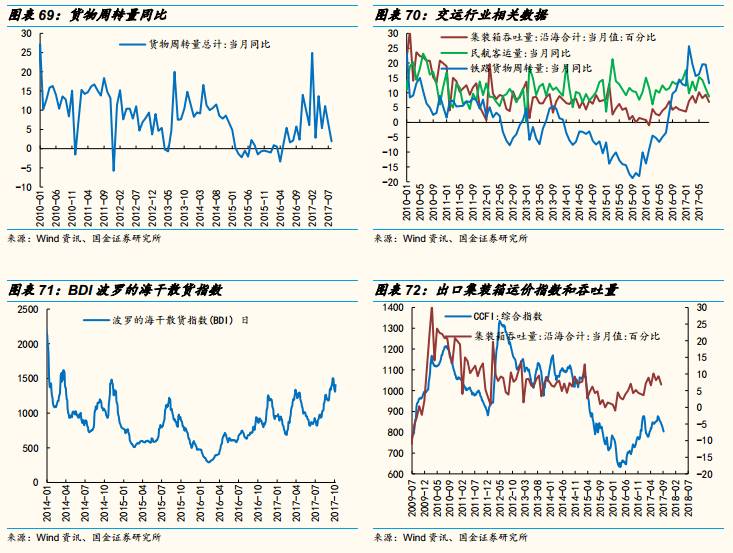

3.17 交通运输

风险因素:经济大幅下行,环保政策变化等。

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本订阅号旨在沟通行业研究信息,交流研究经验,不是国金证券研究所的官方订阅号。如需了解详细的证券研究信息,请具体参见国金证券研究所发布的完整报告。在任何情况下,本订阅号的内容不构成对任何人的投资建议,本订阅号管理人和国金证券对任何人因直接或间接使用本订阅号所载内容或据此进行投资造成的一切后果或损失不承担任何法律责任。

本订阅号所载内容的版权为国金证券所有,任何订阅人如欲引用或转载本订阅号所载内容(包括文字、影像、图片等),务必注明出处,且不得对内容进行任何有悖原意的引用、删节和修改。

本订阅号管理人对本订阅号保留一切法律权利。