1、委贷新规的核心内容

银监会于2018年1月6日颁布的《商业银行委托贷款管理办法》最核心的影响之一,是正式禁止受托管理的他人资金作为委托方。

所以在该委贷新规发布后,

任何资产管理产品募集

的资金都不能再发放委托贷款。

也就是说,不论是信托计划、银行理财、私募基金、券商资管、基金子公司专户等等,这些都不能作为委托贷款的委托人,因为这些资管的资金都是受托资金。这等于直接封堵了当前很多资管产品非标投资的重要渠道。

与此同时,委贷新规有“要证明资金来源”这样一条兜底条款,这就导致即使面对有限合伙企业/公司这类独立会计主体,

监管层也不会仅看其组织形式,而是要从实质出发

:如果这个公司/有限合伙企业是通过募集他人的资金,由管理人代为管理运作,其资金就属于“受托资金”,同样不符合委托贷款的要求。

2、新《备案须知》的禁止了哪些私募基金备案

基金业协会于

1月12日发布《私募投资基金备案须知》,要求私募基金不能偏离投资本质,禁止私募基金从事借贷活动。

概括而言,协会是从两个角度出发来进行禁止的:底层资产,投资模式。

(1)底层资产

协会禁止的底层资产标的,除了直接在正文中提及的“

民间借贷、小额贷款、保理资产

”这几类资产,还包括了《私募基金登记备案相关问题解答(七)》所提及的

属于借贷性质的资产或其收(受)益权

。

这个《问答七》中其实没提及具体资产,原话是说

“兼营

民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、众筹、保理、担保、房地产开发、交易平台

等业务的申请机构,这些业务与私募基金的属性相冲突。”

所以简单归纳下来,被《新备案须知》直接禁止的底层资产有:

民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、保理

等业务相关的

资产

或这些

资产的收(受)益权

。

在这里一定要注意这个“等”字,也就是说,不仅仅是上述列举出的,而是所有

属于借贷性质的资产或其收(受)益权

,都在协会禁止之列。这个对理解之后的问答很重要。

(2)投资模式

协会也知道,仅仅是对底层资产做出限制的话,众多用来绕严管的模式足以让这些限制名存实亡。所以协会这次明确

禁止了四大绕道从事借贷活动

模式:

-

通过

委托贷款

直接或间接从事借贷活动

-

通过

信托贷款

直接或间接从事借贷活动

-

通过

SPV

变相从事借贷活动

-

通过

投资类企业

变相从事借贷活动

注意,协会原文中说的是“等方式”,也就是说,不仅仅是上述列举出的这几种模式,如果被协会判断为是借道或者变相从事的模式同样可能会悲剧。

即符合上述任意一种情形的,协会都将于 2 月12 日起,不再办理其的新增和在审的产品备案申请。

总体上通过备案须知来看,

核心是禁止纯粹借贷关系

,并不是禁止非标债权,所以不属于借贷关系的非标资产仍可投资。

1、银行的不良资产

根据银监会的监管框架,不良资产的批量收购和处置局限于由四大AMC和地方AMC承接,3户以下的不良资产包可以是社会第三方受让。并没有排斥私募基金作为社会第三方之一受让不良资产。

但在当前严监管环境下,这种情况可能发生变化。

(1)资管新规征求意见稿

其明确规定:资产管理计划不得将资金直接或间接投资于商业银行信贷资产。所以对于那些专注于不良资产投资的私募基金而言,若直接从商业银行拿的不良资产是贷款产生的不良,在资管新规实施后将受到该条款的限制。

(2)本次基金业协会的封堵

基金业协会这次封堵的是私募基金参与借贷行为,核心是防范私募基金业务偏离投资业务。但是事实上,不良资产处置符合私募基金专业化经营的特点,也是协助银行业化解不良资产处置压力,笔者认为并不违反当前整体金融回归本源的精神。

不良资产是银行业金融机构已经放款且已经形成了坏账,私募基金投资不良如果不是协助银行代持,更多属性是催收、资产保全、债转股、抵债资产运营角色,和参与借贷活动并不相关。

所以笔者认

为,私募基金从事专业化的不良资产业务时,如果能做到以下两点,基金业协会不应该对其进行封

堵:

2、融资租赁债权和商票收益权

这部分有待探讨。如果严格根据《新备案须知》的核心精神,凡是底层标的涉及“借贷性质的资产或其收(受)益权”均不属于私募基金。但如果融资租赁债权和商票作为底层资产,本身具备一定的贸易背景,并不是纯粹的借贷关系。

总体上通过备案须知来看,核心是禁止纯粹借贷关系,所以我们更倾向于不在新规限制范围内。

具体还是建议要和协会提前做好沟通。本问答不作为业务合规依据。

3、应收账款等资产收益权

虽然目前已有不少文件提及“收益权”这一个概念,比如前段时间央行的应收账款质押新规,但是从本质上而言,收益权仍非一个法律概念,其具体的内行和外延都是以合同约定为主。从法律性质上而言,我们认为收益权属于“债权”的范畴。

而且,在实际业务当中,特定资产收益权的交易,往往都带有远期回购的条款。因此,从总体上来看,这类投资属于非标债权投资,与普通的借贷相比,特定资产的收益权更多的是个未来现金流的还款来源之一,更准确地来说,是一种担保资产,与借贷的实质差异不大。

所以如果从监管目的出发,本文认为这一操作空间不大。

协会是明确了私募基金不能投向保理资产。那么应收账款受益权是否也在禁止之列?

本文认为是的。

因为协会说的很清楚

“私募基金的投资不应是借贷活动”。

这个《新备案须知》核心想要禁止的,就是私募基金参与借贷行为。

而应收账款转让属债权让与。保理业务是以应收账款转让为核心,兼具应收账款催收、销售分户账管理、信用风险担保及保理预付款融资等功能的综合性金融服务。

所以显然应收账款及其受益权也同样在协会的禁止之列。

根据当前非标的监管形势,明股实债、资金来源是企业和个人的信托贷款、以及部分金融资产交易平台,是

仅有的几个非标资产投放渠道。

但本文判断,明股实债这条投放渠道很可能被继续封堵,主要从以下几个方面判断:

(1)资管新规指导意见

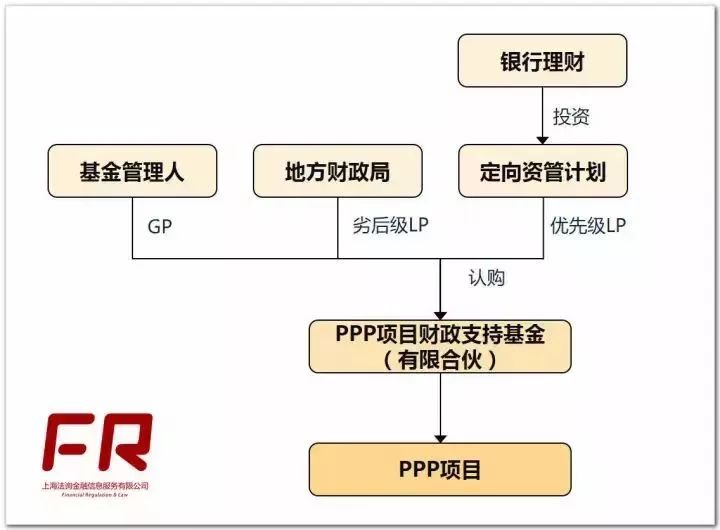

以地方政府与金融机构成立PPP项目财政支持基金为例。

若指导意见新规实施,此交易结构存在如下几个方面的问题:

-

最核心还是分级产品1:1杠杆要求以及不能由劣后或关联方对优先级进行任何担保、差额补足和回购;优先和劣后需要同亏同赢。

-

期限问题也几乎无解,PPP期限非常长,理财产品在新规约束之下很难满足其期限匹配要求。

-

如果银行理财资金参与,则需要银行理财为封闭式私募,需要是合格投资者(提供500万金融资产证明)。

(2)基金业协会的备案口径

2017年末中基协书记讲话中其实就已经提示,以私募基金作为通道载体或明股实债分层的载体之路,或将进一步被封杀。

同时,讲话明确通过单一资产对接或结构化设计等方式发行“名股实债”、“明基实贷”产品,变相保底保收益,属于典型的备案环节问题;同时对于LP直接担任基金管理人或通过代持成为管理人明确禁止备案。

总体上,今后只要是违反大资管新规精神,设置显性或隐性保本保收益安排的情形,都会在备案环节进行封杀。

【“假股实债”或将更难】

现实中,将一些私募基金堪称“假股实债”的模式。

其一般做法是:将股权投资协议和回购协议分开,在产品备案时,仅提交相关的股权投资协议,在协会审查看来就是“真正“的股权投资,而回购协议其实并未提交。

这类模式现在比较常见,目前因为难以和真正的股权投资做区分,因此或者这类模式会更加普遍。

但是,这类模式协会今后应该会堵上,可能的措施包括两方面:

2、通过不备案的合伙企业/有限公司绕道模式委贷新规是否可行?

首先需要明确的一点是,我们认为,私募基金无论组织形式如何(公司/有限合伙/契约),均不得发放委托贷款。

在明确这个问题之后,即有限合伙不属于私募基金范畴之后,我们认为,在理论上这个有限合伙企业在委贷新规下,可以发放委托贷款。然而,由于国务院的私募条例未正式出台,证监会或基金业协会的备案规则适合用范围难以扩大到所有领域,目前存在不少应当办理私募备案而未办理的有限合伙企业,因此,在执行层面,银监会或者银行为了严格委贷新规,防止套利,很会有可能会不接受合伙企业作为委贷的委托人。

3、地方金融资产交易所能否成为非标投放的主流?

虽然目前已经有金交所通过委托债权投资等模式,不少落地,但是笔者认为难以成为主流。

对于地方金交所的债权,本文认为,

地方金融资产交易场所如果是定位在非金融机构间资金资产的对接流通,可以基本不受本轮监管大冲击。

但现实中,金融机构作为地方金交所资金方(金融机构表内外资金)和部分资产(如不良资产)的最主要来源,同时也被纳入互联网金融资产管理的范畴,从而受央行主导的互联金融联合整治办的约束。短期内,多数地方金交所发展前景高度依赖一行三会对其认可程度。

其实非标本身并没有原罪,主要是要给监管足够信心:在金交所业务不会带来金融风险,不属于监管套利,监管可以随时获得真实信息。

所以笔者认为,未来主动“拥抱”监管和监管信息互通的前提下,其非标应该可以成为资金投放出路之一。

4、通过地方区域股权市场发行可转债是否可行?

债转股投资的基本方式是:投资人先以债权形式,将资金借给目标企业使用,并约定转股条件;待条件实现后,投资人可以选择将债权转变为目标企业股权(一般通过增资)。