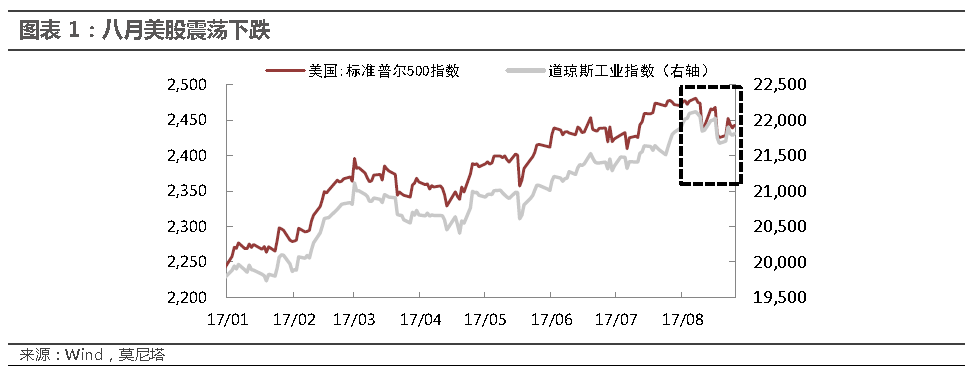

上周美股三大股指均录得上涨,道琼斯工业平均指数上涨0.6%,标准普尔500指数上涨0.7%,纳斯达克综合指数上涨0.8%。这样的表现实属不易,因为八月以来,美股走出震荡偏弱的行情。截至8月25日,标普500指数下跌了1.1%,纳指下跌了1.3%(图表 1)。在《美股能躲过“八月魔咒”吗?》中,我们指出,美股在7月再创历史新高,主要得益于其成分企业特别是科技板块二季度盈利继续超预期。但八月可能是美股“魔咒”,因为从历史经验看,美股往往在八月大幅震荡。今年八月,美股确实再次重演了历史。我们此前报告中提示的几个风险依然有助于我们判断后期美股走势。

美股依然面临着美联储加息和缩表的压力。在上周的全球央行大会上,耶伦完全没有提及对未来货币政策的看法,只是强调金融监管的重要性,由此导致美元快速下跌。但正如她之前强调的,不希望在非正式的货币政策会议上谈论美联储的行动,可能要等到9月FOMC会议之前才会放出信号。目前市场对9月美联储宣布缩表的预期非常一致,但对年内再次加息的预期非常之低。前者并未引起投资者担忧,但可能会是重磅炸弹;后者一旦被靓丽的非农、通胀数据或者美联储鹰派言论纠正,也会带来股市的大幅震荡。

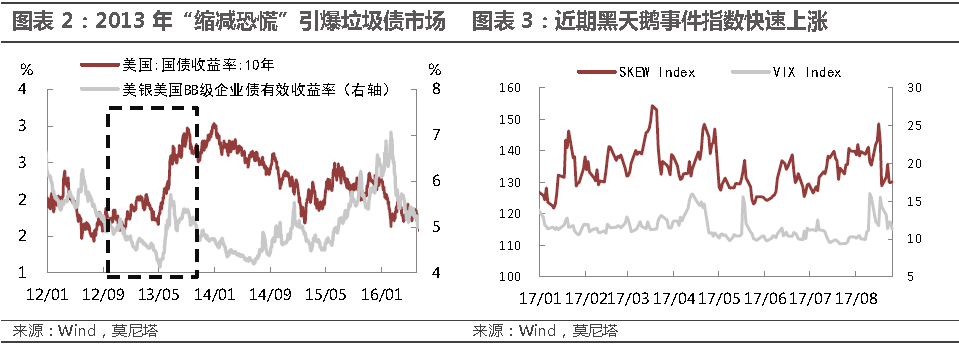

市场波动程度在加大。衡量标普500指数远期价外期权价格的芝加哥期权交易所偏斜指数(CBOE Skew Index)在8月中旬上涨至今年3月中旬以来的最高点,即便后来略有回落,也仍高于长期平均水平。该指数素有“黑天鹅事件指数”之称, 反应了期权投资者对未来30天中发生黑天鹅事件的预期概率。与此同时,恐慌指数(VIX)也终于表现得更恐慌,在8月连续突破15关口(图表 3)。这种情况不仅与年初以来美股的稳定表现不同,也属历史少见。据美国银行的分析,短时间内恐慌指数多次大幅跳涨只有在2011年8月和2015年8月出现过。

美股终究没有躲过“八月魔咒”,八月之后,迎接美股的可能是更为多事的九月:美联储将召开季度末的FOMC会议,或将正式宣布或启动缩表,并给出前瞻指引;夏休结束,美国政客将正式讨论税改方案,这将是特朗普唯一能打翻身仗的地方;美国政府债务上限的问题需要在月底前解决,特朗普临时加码修建边境墙的要求,给原先基本无碍的讨论增加了很大不确定性。以上几个风险中任何一个爆发,均会对美股造成强烈冲击。即便美联储继续鸽派,税改方案进展顺利,债务上限如约提高,其中过程也绝对不会轻松。对美股投资者来说,这个9月注定比较煎熬,且没有优异季报支撑,股指下跌动量更足。我们维持长期看空美股的判断,至于拐点何时到来,或许9月就能给出答案。

上周三美国三大股指全面高开,道指开盘上涨超过200点,为4个月来最大单日涨幅。美元指数也快速上涨,最高攀升至93.64的位置。这种美股和美元同涨的情形与去年特朗普胜选时类似,事实上,这次也确实与特朗普有关。据美国新闻网站Politico透露,白宫和国会领导人就弥补下调个人所得税和企业税产生的税收缺口问题,取得了广泛共识。税改是特朗普的重要执政目标之一,也是市场翘首以盼的变革,能取得一点进展,对市场的情绪都是很大的提振。

不过这次的税改能够取得一定进展,可能也是沾了医改的光。由于特朗普在医改问题上的失势,不仅导致他个人能力遭质疑,也令共和党的声誉受损。在媒体口诛笔伐之下,共和党也有了紧迫感。由于明年是美国的中期大选,如果没能拿出有力的政绩,共和党可能会丢掉两院控制权。所以,后期国会可能在税改和债务上限等问题上设置较少的阻碍,我们可以对税改抱有更多信心,如果能够在年内落实,美股还有上涨空间。

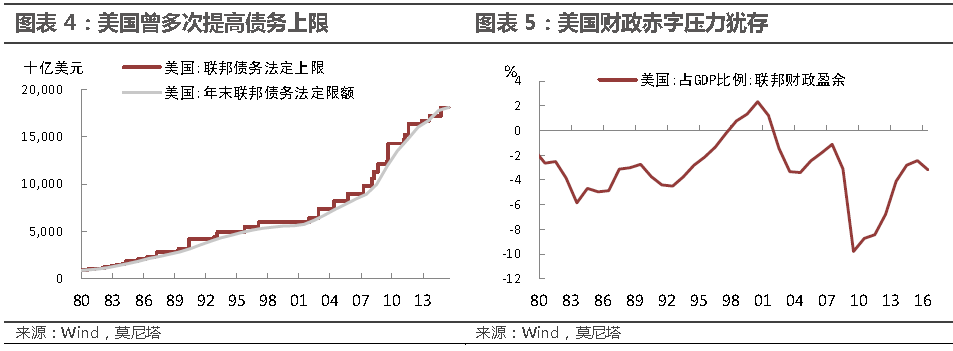

在即将到来的9月份,美国政府将面临着一个比较严峻的挑战,就是债务上限的问题。债务上限的目的是限制美国政府无节制地增加开支,然而政府的财政赤字不断扩大,债务上限也不断上调。自有1939年以来,美国债务上限总共已经上调了105次(图表 4)。

在2015年11月,美国国会通过了“暂停法定债务限额”的法案,即政府可以暂时不考虑债务上限的约束。今年3月中旬该法案到期时,美国联邦债务已经近20万亿美元,超过18.9万亿的债务上限,随后财政部采取了超常规的措施来维持政府开支,国会也批准了1.1万亿的支出预算,保证政府在9月30日之前有充足的可用资金。然而,这个日期逐渐临近,财长姆努钦呼吁国会在9月29日之前提高债务上限,否则特朗普政府将面临着关门风险。

从历史经验能够看出,债务上限问题可能会再度引发国会内部的角力,但2013年的政府关门危机还历历在目,且目前共和党仍控制着参众两院多数席位,国会最终还是大概率会提高上限。但如果这次上限增加的幅度不够大,例如刚刚满足目前的债务水平或略有提高,对于特朗普政府依然是不好的消息,因其税改和基建政策亟需资金支持。特朗普的税改方案可能在9月出炉,如果方案通过,特朗普还会为筹措资金头疼(图表 5)。

北京时间上周五(8月25日),在美国杰克逊霍尔小镇召开了一年一度的全球央行大会,包括美联储和欧央行行长在内的多国央行委员均出席会议。在以前的央行大会上,往往会有较为劲爆的消息透露,比如前美联储主席伯南克在2010年和2012年的会议上表示美联储将要进行第二轮和第三轮量化宽松,欧央行行长德拉吉在2014年的会议上给出了开启量化宽松的暗示。

市场本来期待德拉吉会在这次会议上亮出欧央行退出QE的计划,但在会议之前,就有欧央行内部人士表示,德拉吉不会在这次会议上给出货币政策的方向。事实上,欧央行在7月的货币政策会议纪要中就已经给出了观点:欧元上半年走势过强,为了避免其再度上涨,欧央行会尽力避免发出收紧货币政策的信号。实际情况也确实如此,德拉吉和耶伦均没有对未来的货币政策走向发表观点,而是就金融监管发出警告,并反对废除金融危机后严厉的金融规则。

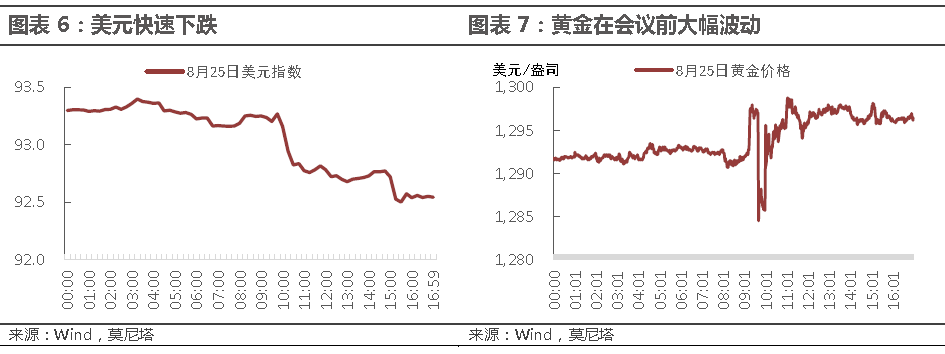

然而,正是因为两位央行行长没有提及货币政策,引发了市场对于美元的抛盘。在美元连续数周的横盘震荡之时,市场期待能听到耶伦纠正对加息过低的预期,但耶伦令市场失望。美元下跌,黄金则趁势上涨。在会议之前,黄金一度出现过山车走势,因为对冲击1300美元/盎司信心不足,投机者逢高做空,COMEX黄金一度下跌至1284美元/盎司(图表6、7)。会议结束后,金价稳定在1296左右。后期货币和黄金的趋势,可能需要等到9月两大央行召开正式的货币政策会议后才见分晓。

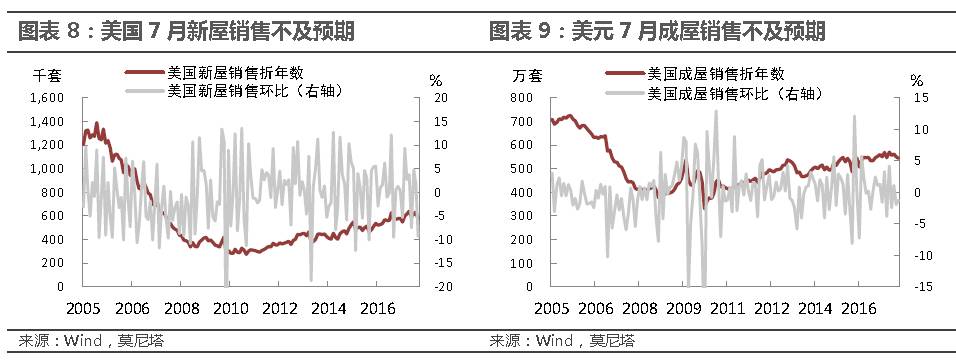

上周美国商务部公布了最新的房屋销售数据,7月美国新屋销售年化综述为57.1万套,为2016年12月以来新低,低于预期的61万套。新屋销售环比降幅达到9.4%,远低于预期的0%,为2016年8月以来最大的降幅(图表 8)。7月成屋销售同样不及预期,年化销量为544万套,不及预期的555万套,销售环比增速为-1.3%,不及预期的0.5%(图表 9)。房屋销售的回落可能与房价快速上涨有关,7月新屋售价中位数同比上涨6.3%,达到了7月房价的历史高位。同时,贷款利率的上涨和薪资增速的弱势也同样导致了销量的下滑。不过,7月房屋销量的下滑可能不会改变房市的稳步增长势头,就业稳定和信贷成本依然较低都是较强支撑,且房屋库存的稀缺也会带动市场好转(详见《别为美国房地产操心》)。

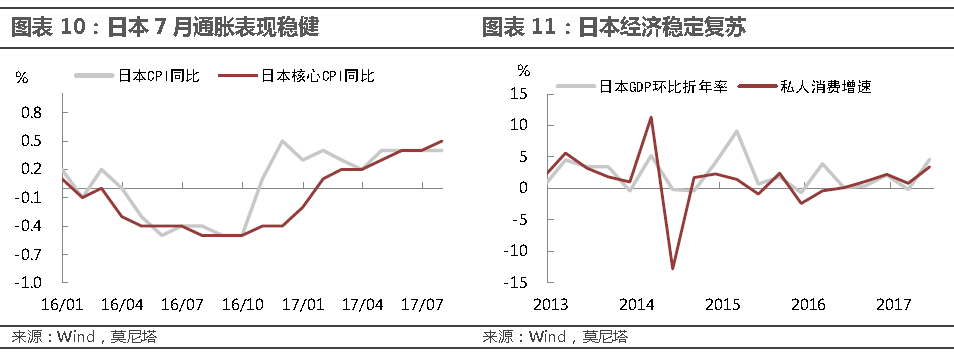

上周日本公布了最新的通胀数据,7月份日本CPI同比增速为0.4%,连续4个月持平,核心CPI同比增速为0.5%,为2015年3月以来的最高水平(图表 10)。这样的通胀水平令决策层满意,但显然还达不到调整货币政策的程度。日本央行定下的通胀目标与其他主要国家一样,也是2%,所以即便日本经济已经实现了金融危机以来最长复苏周期(图表 11),但日本央行很可能还会继续维持当前的货币政策不变。在明年或后年欧央行、英国央行逐渐退出刺激政策之后,日本央行才会最后行动,预计在2019年以前,日元相比于其他货币还会较为弱势。

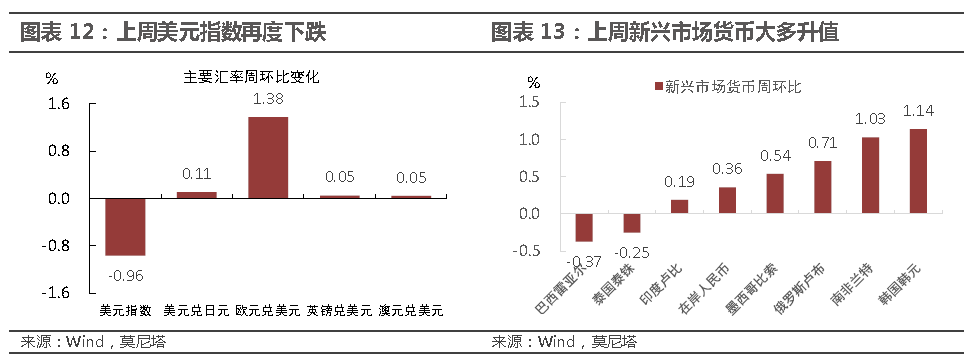

美元指数上周走势震荡,周初略有上涨,但周五突然大幅下跌,主要是因为美联储主席耶伦在杰克逊霍尔召开的全球央行大会上完全没有提及货币政策方向,美元指数已经在93的水平横盘近一个月,市场需要耶伦表态来提振已经过低的加息预期,然而耶伦的表现令市场失望,美元也快速跳水。上周非美货币普遍升值,欧元兑美元涨幅较大,环比上涨1.38%,再次站上1.19关口。新兴市场货币也普遍升值,韩元升值幅度最高,主要是因为朝鲜半岛紧张局面充分缓解,近期仍在情绪修复阶段(图表 12,图表 13)。

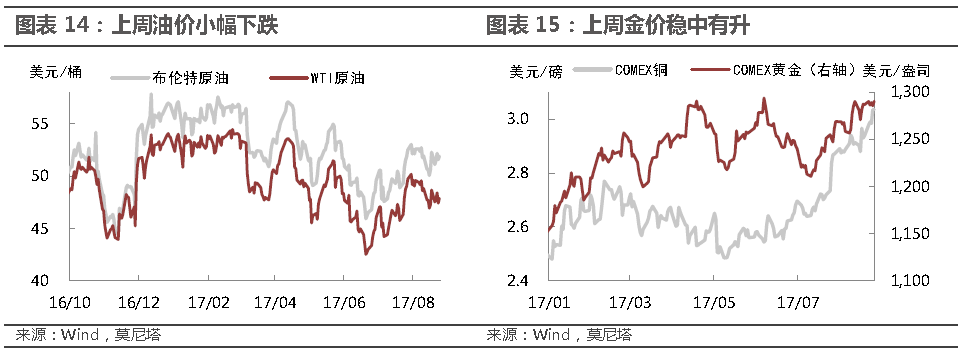

上周美国钻井平台数连续第二周下降,对油价形成支撑。但美国原油产量继续攀升,目前已经刷新了2015年7月以来的最高水平。所以油价上周整体略微走弱,WTI原油期货报47.87美元/桶,环比下跌1.62%;布伦特原油期货报51.89美元/桶,环比下跌0.71%(图表 14)。预计短期内油价将继续在当前水平徘徊。

黄金上周继续走稳,COMEX黄金报收1290.5美元/盎司,环比上涨0.29%(图表 15)。上周初黄金震荡回落,因为前一周美国政局动荡以及欧洲恐怖袭击事件逐渐降温,但上周五美元因耶伦没有提及未来加息路径而快速下跌,黄金被动上涨。如果本周的非农数据继续超预期或符合预期,金价短期下行压力较大。

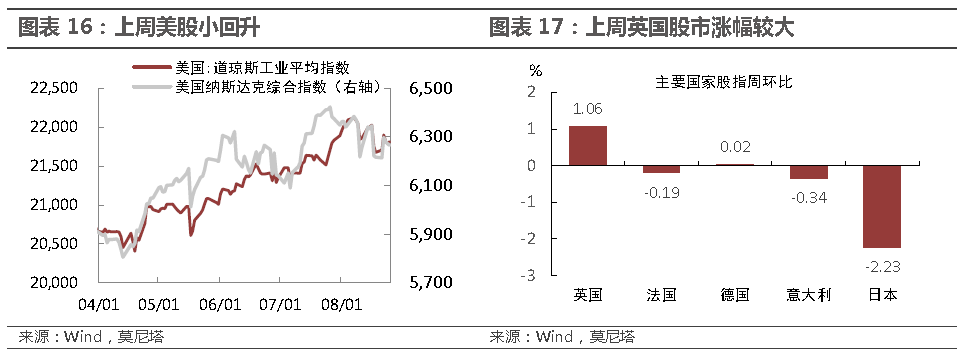

上周美股小幅回升,道琼斯工业平均指数上涨0.6%,标准普尔500指数上涨0.7%,纳斯达克综合指数上涨0.8%(图表 16)。美股的全面回升,主要得益于市场对特朗普税改的信心,且此前的风险事件逐渐平息,VIX指数再度回落至两周新低,也稳定了股市。

上周欧股涨跌不一,主要受到基本面影响,欧元的上涨和零售板块的下跌拖累了股指,但英国股市表现较好,因为英国政府实现了15年来首次财政盈余。上周英国富时100指数、法国CAC40指数、德国DAX指数和意大利ITLMS指数涨幅分别为1.06%、-0.19%、0.02%和-0.34%(图表 17)。

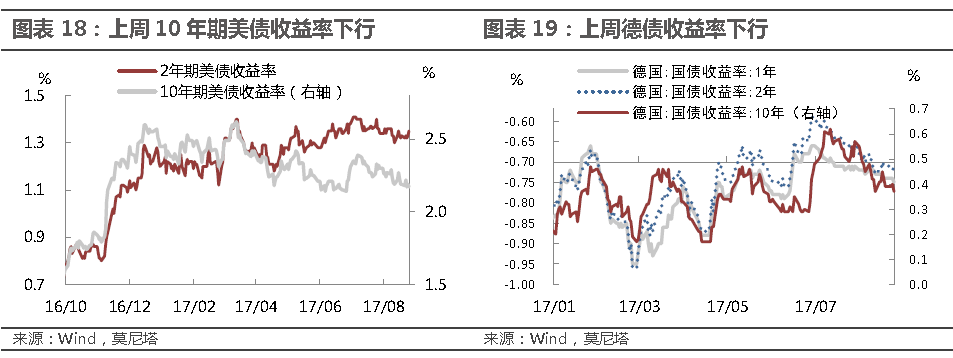

上周美债收益率再回落,1年期、10年期国债收益率分别下行1bp和2bp,10年期美债收益率走平,收于2.17%,维持两个月最低(图表 18)。上周德国国债收益率下行,1年期、2年期和10年期德债收益率分别下行1bp,2bp和5bp,10年期德债收益率继续收于0.37%(图表 19)。美欧债券收益率的下行,主要来自于对美国政府关门的担忧,因特朗普放出狠话,表示即便冒着让政府关门的风险也要建造边境墙。同时,上周后期德拉吉和耶伦两大央行行长在全球央行大会上均出言谨慎,打压了市场加息预期,也令美欧国债收益率下行。