车贷

ABS

产品是我国银行间市场中发行量第二大的

ABS

品种。截至

2017

年

8

月,共有

19

个发行人发行了

60

单车贷

ABS

产品,总规模

1626.75

亿。

车贷资产具有单笔金额小、利率较高、有抵押、期限不长等特征,且主流公司经营时间较长,流程标准化,历史数据稳定,是较为适合进行证券化的资产。车贷

ABS

也是国内外投资者比较喜欢的一类产品,近期第一单沪港通车贷

ABS

也成功发行。

我们曾在

20161121

期周报《车贷

ABS

供需两旺》中介绍了车贷资产的经营流程、静态池表现、车贷

ABS

产品的基本特征及供需状况。

由于车贷

ABS

具有同质化、系列化发行的特征,对其总体静态池质量进行跟踪,能够较好的对未来发行的产品资质进行判断。本期周报中,我们将对截至目前的车贷

ABS

产品的静态池数据进行跟踪,并结合发行利率讨论当前车贷

ABS

的投资价值。

1

、回顾:汽车贷款的基本特点、经营流程

1

)汽车贷款的基本特点:单笔金额小、利率较高、有抵押、期限不长。

-

金额

:

单笔金额多为几万到几十万不等,少数超百万。

-

利率

:

贷款利率不仅反应客户风险等级,还包含着促销等性质的补贴,资产利率分布较广,主要在

0-18%

之间。

-

抵押率

:

汽车金融公司发放的贷款一般强制要求汽车抵押,银行发行的汽车贷款不强制要求汽车抵押。新车首付比例最低

20%

,二手车首付比例最低

50%

,实践中车贷资产抵押率(贷款金额

/

抵押车辆价格)

50%-70%

较为常见。

-

期限

:

新车车贷合同期限不得超过

5

年,二手车车贷合同期限不得超过

3

年。

2

)汽车贷款的经营流程

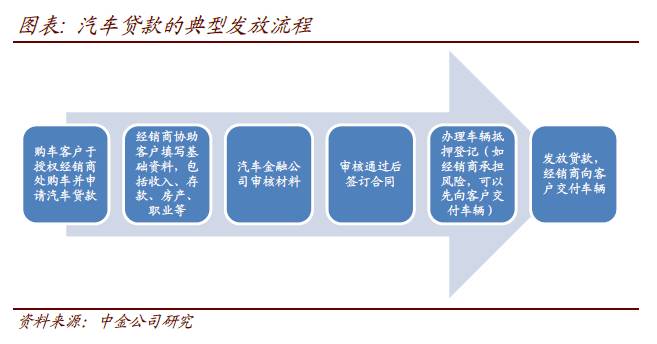

汽车金融公司的汽车贷款发放主要通过经销商网络实现。而银行则既有经销商渠道,也接受网站、柜台等直销客户的申请。经销商网络发放汽车贷款的简要典型流程如下表:

2

、汽车贷款的静态池表现跟踪:安全性仍然较强

汽车金融公司采用五级分类来对贷款进行管理,贷款逾期天数与五级分类通常具有直接关系,逾期天数超过规定值则将被核销。但各家公司设定的阀值

/

标准具有一定差异,因此采用不良率、五级分类占比、核销量等指标来横向对比可能会导致一定的误差。静态池表现的对比是一个更为准确的衡量标准。

我们在目前市场上的

19

家发行人中,剔除数据量较小、代表性不足或未公布相关数据的样本后,我们对其余

13

家发行人的静态池样本进行了分析与对比。值得注意的是,贷款末期由于未偿本金余额已经较少,且样本量也较少,因此数据容易出现较大的波动。(注:以下数据计算方法为:静态池剔除异常样本后,每一时间段的加权数据按未偿本金余额进行加权平均)

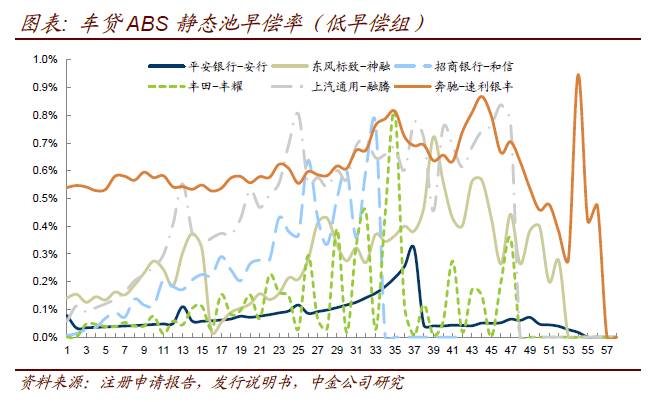

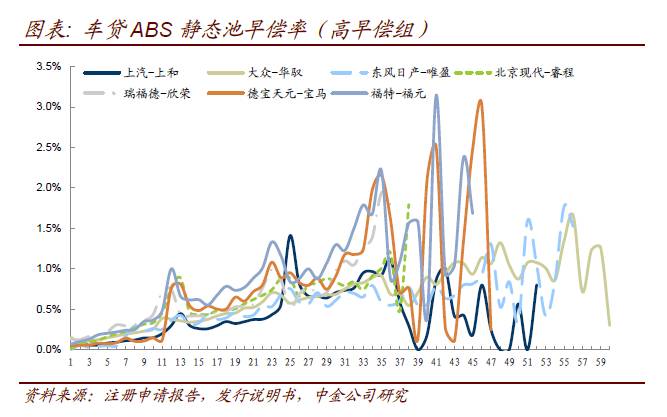

除早偿率一直较为稳定的奔驰系列外,其余产品均呈现出初期早偿率较低,随后逐渐攀升到一个稳定区间的特点。

横向对比来看,我们将各家发行人早偿率分为高低两组。低早偿组相对稳定的早偿率在

0.2-0.6%

之间,对应年化早偿率

6%-7.5%

,包括和信、神融、丰耀、安行、融腾、速利银丰六个系列。

高早偿组相对稳定的早偿率在

1%

左右,对应年化早偿率

13%

左右,包括上和、华驭、唯盈、睿程、德宝天元、欣荣、福元七个系列。

早偿率过高一方面导致证券端的超预期提前偿付,给优先级投资者带来再投资风险,另一方面减少了次级投资者的超额利差和潜在收益。多种因素可能影响资产池的早偿率,典型的有:

1

)利率高低,利率高于平均水平的资产早偿率通常更高;

2

)资产利率类型,当处于利率下行周期时,固定利率借款人倾向于提前偿还贷款,置换为更低利率贷款,反之则浮动利率借款人早偿率更高;

3

)早偿政策,如服务商对早偿行为征收较高的罚息费用,则早偿率可能明显下降。例如,东风对于部分贷款产品征收高达

4%

的早偿罚息,使得其早偿率明显较低。

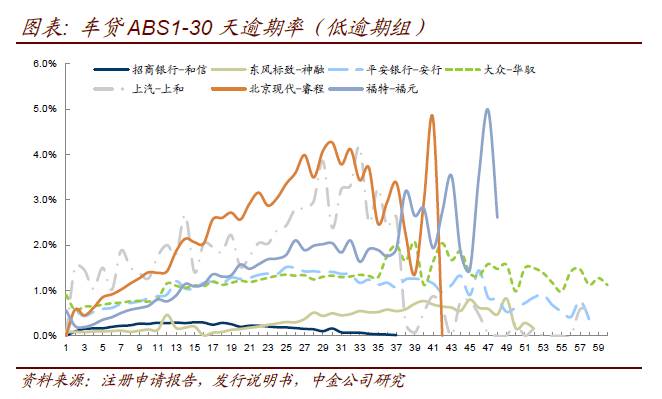

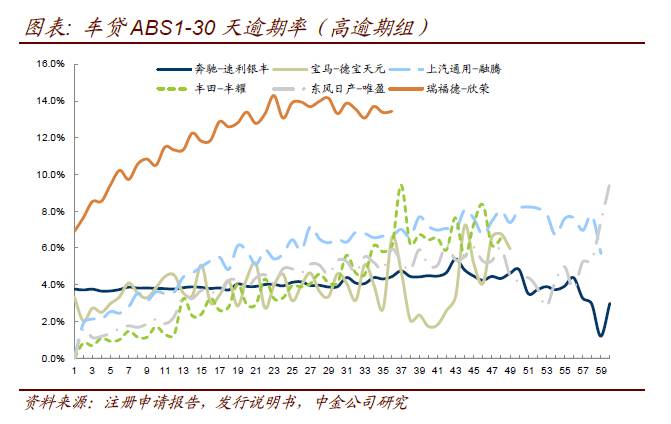

从

1-30

天逾期率来看,各家发行人逾期率水平差异相对较大。

低逾期组中逾期率峰值不超过

5%

,包括和信、神融、安行、华驭、上和、睿程、福元

7

个系列。其中,和信、神融系列逾期率表现较好,均不超过

1%

。

高逾期组中逾期率峰值在

5%

以上,包括速利银丰、德宝天元、融腾、丰耀、唯盈、欣荣

6

个系列。其中,欣荣系列的逾期明显较高,稳定值约在

13%

左右。

1-30

天的逾期率偏高一定程度上反应了发行人管理客户及时还款的能力偏弱,但这并不能完全反应发行人的风控能力。

实质上

1-30

天逾期率高可能是受到

1-3

天逾期(非故意逾期,多为客户忘记按时缴款)占比高的影响。实践中,是否在客户还款前提前进行还款提醒、还款是否便捷、逾期罚息高低等因素可能会影响短期的逾期率,而是否采用上述政策又与发行人的服务理念有关。

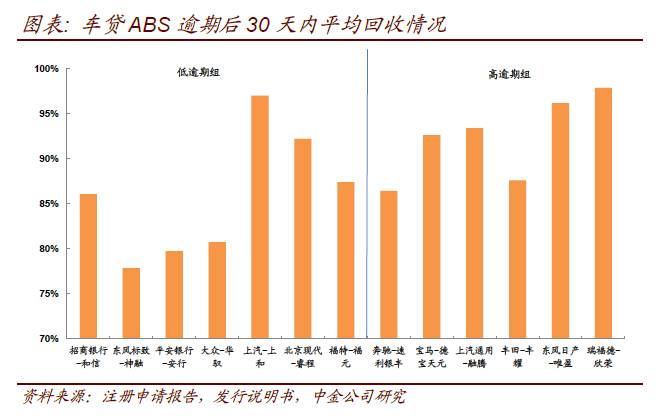

从逾期

1-30

天后

30

天内回收的情况来看,低逾期率组回收率明显低于高逾期率组,体现了非故意逾期的影响。

整体而言,汽车贷款

1-30

天逾期率不低,但其大部分(均高于

75%

)能在

30

天内回收。实践中大多数车贷

ABS

产品都设置了流动性储备账户来抵御此类短期的现金流波动,保证

ABS

优先级利息的按预期兑付。

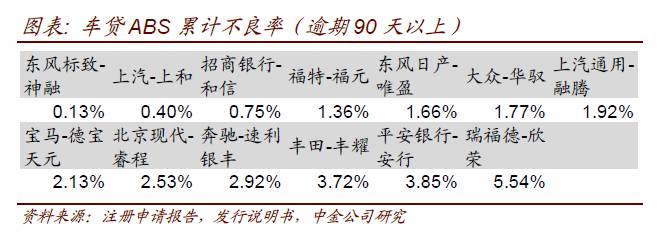

较为长期的逾期率仍主要取决于资产池中客户的资信情况,受宏观经济、居民收入、特定职业、年龄相关风险等的影响。

我们以逾期

90

天以上作为一个统一的不良标准,对车贷产品静态池表现最差的样本进行横向比较。

整体而言当前车贷

ABS

资产的不良率仍然较低。当前我国车贷

ABS

次级档层厚均值在

5%-15%

之间,同时考虑到车贷资产池通常还存在一定的超额利差,车贷

ABS

的安全性仍较强。

3

、车贷

ABS

产品当前投资价值分析

车贷

ABS

长期保持供需两旺的状态。

供给方面,车贷

ABS

拥有包括银行、汽车金融公司在内的

19

家发行人,且多为持续多期发行。这主要是由于:

1

)发行人受资产充足率的约束,存在一定的出表需求;

2

)当前车贷

ABS

发行利率略低于发行债券

(16

年仍高于发债

)

;

3

)部分外资公司具有发行

ABS

融资的惯例;

4

)扩宽融资渠道。

需求方面,由于其在国内外市场较好的历史表现,车贷

ABS

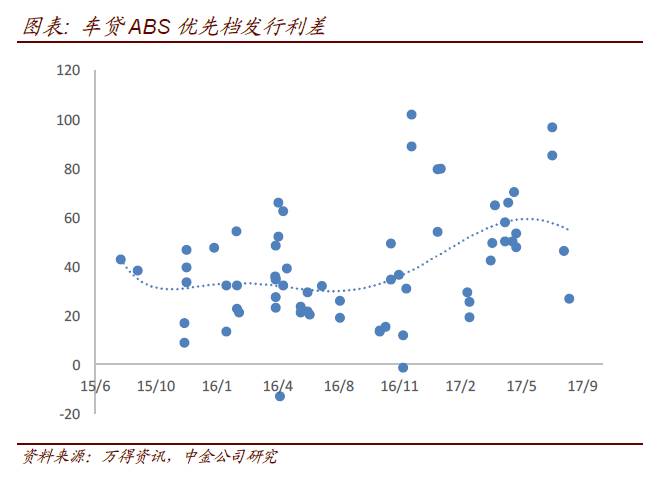

受认可程度较高、投资者范围较广,银行自营、基金、外资机构等低风险投资者均有参与。

利率方面,从与

AAA

短融中票的利差来看,受资金面相对紧张、需求相对弱等因素影响,车贷

ABS

优先档利差水平较

15-16

年出现

20bp

左右的抬升,目前利差在

50bp

左右。

我们认为车贷

ABS

优先档的信用资质整体来说好于

AAA

短融中票,但流动性和质押融资的难度均弱于

AAA

短融中票,目前的收益率水平主要反应了流动性的差别,对于流动性要求不高的投资者具有较好性价比。事实上车贷

ABS

优先档存续期往往也较短。

夹层档与优先档目前利差水平大致在

20-30bps

左右,少部分产品利差可超过

50bps

,较去年利差压缩

20-30bps

左右。当前车贷资产不良率与夹层档遭受损失仍有很长的距离,实质上夹层档的信用风险也并不高。投资者认识程度的加深使得优先

-

夹层利差出现下降。但由于夹层档通常规模较小,受众也更窄,发行中有一定偶然性,实践中也容易出现利差较高的现象。

总的来说,如对于流动性的要求不是很高,在利差水平较高的时期承担一部分流动性风险配置车贷

ABS

是合理的选择。对于可以购买夹层档的投资者,择机投资利差较高的夹层档也是性价比不错的投资选项。

但整体而言,车贷

ABS

作为一个市场化程度很高的品种,在非极端情况(例如

16

年底)下很难出现较好的超额收益。