甲醇:煤炭调控来临,缓解原料供应担忧

本月上旬甲醇价格从暴涨到暴跌,除了从港口至内地库存相对偏低之外,最直接的动力则来源于国内煤炭价格的大幅波动。上半月在动力煤的带动下,甚至出现单周甲醇生产成本大涨400的罕见情形;月中在政府部门的调控下,煤炭价格应声下跌,甲醇价格也相应大幅回调。

在本轮价格上涨过程中,甲醇的整体价格上涨幅度是小于成本变化的。除了前期甲醇生产企业本身有盈利、成本相对可控之外,下游企业的可承受空间已经相对不足是重要影响因素。月中在甲醇价格的推涨下,华东主要MTO装置基本上已经全线亏损,当此之时,甲醇上涨的阻力已经越来越大;4月初甲醛最高生产利润达到250以上,近两个月的时间山东甲醛价格基本上没有太大变动,而当地甲醇价格却大涨400以上,甲醛生产接近盈亏平衡点,除此之外,甲醛逐渐进入消费淡季,在低利润弱消费下工厂预计降低采购需求。

5月份甲醇到港数量依旧不多,甚至略低于前期预估,港口基差偏强。近一个月来海外价格多数下跌,唯独中国市场再创新高,进口套利窗口大开;目前海外甲醇装置检修量不多,部分装置推迟检修,关注未来进口到货量变化。今年国产甲醇生产负荷较往年同期水平偏高,但是实际供应量或受到能源双控的影响,实际现货库存相对偏低,月中在跨地区套利窗口关闭以及需求下降的情况下甲醇采购订单大幅削减,本月中煤鄂能已产粗醇,6月中广西华谊有投产预期,关注内地库存拐点的变化。

近期伊朗装置意外检修事故较多,进口难放量且远期进口存不确定性

,盘面波动较大。鉴于化工品下游多数承受成本压力,产业利润集中向上游转移不具有可持续性,但同时市场对消费旺季下的煤炭供应并不乐观,建议关注内地原料价格及远期进口供应变化。

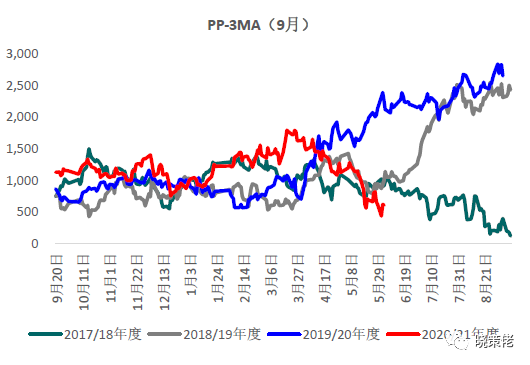

聚烯烃:不堪成本重负,消费罕见滑坡

进出口数据显示消费萎缩严重。4月份国内聚烯烃进出口数据表现惊人,进口量环比同比均出现下降,且PP出口量达到26.7万吨、PE出口量达到7.3万吨,年后出口量再创新高,由此导致4月份PP和PE净进口分别只有8.6万吨和116.5万吨,显著低于正常水平。但是在这种情况下,当月库存变化却并不大,据此推算的聚烯烃消费同比下降20万吨以上!

成本倒逼下游需求下降。构成近期聚烯烃消费下降的直接原因是终端下游产业利润被严重压缩,导致消费发生负反馈。4月份包括塑编、BOPP、棚膜和地膜等主要下游生产利润空间均相对偏低,不得不通过降低生产负荷、消耗前期原料库存甚至是削减定单来减少损失。与此同时,当前终端下游逐渐进入消费淡季,即便原料价格已经出现回调,但是生产企业的补库意愿并不强烈。

新增供应难以形成有效匹配。在弱需求的背景下,聚烯烃供应是否会相应作出调整呢?至少目前来看有一定难度:今年属于检修小年,生产负荷较往年同期水平偏高;国内疫情控制有效,相比去年二季度投产、出口及投机需求多面开花,今年防疫物资市场早已恢复冷静,出口货值及石化工厂原料排产持续下降,相应增加了包括标品在内的其他替代产品供应;第二、三季度迎来年内新产能集中投放期,迄今未知PP新增产能135万吨、预计还有270万吨待投产,PE新增产能80万吨、预计还有185万吨待投产。

当前聚烯烃估值空间被严重压缩,盘面价格则处于相对偏低估水平

,在需求复苏之前整体驱动预计相对偏弱,产业下游消费淡季且产业利润恢复并不明显,在这种情况下预计还不足以刺激下游作出类似年初的超量补库动作出来,上游价格很难有大的反弹空间。未来在形成新的供需平衡之前,有赖于产业利润的转移以及下游信心及订单的恢复。

聚酯原料:短期现货偏强,维持震荡格局

继4月底之后,5月底TA加工费再度回归至500以上。相比上月大幅去库超40万吨,5月份国内检修减少、生产负荷环比提升,不过由于产业下游、出口需求维持,总体仍然维持去库态势。6月份恒力、独山能源以及盛虹均有检修计划,加上逸盛新材料预计等到浙石化PX装置投产之后才能形成增量供应,生产负荷预计环比持平;终端织造无论从订单以及成交量上来看都突破年后新高,原材料库存环比下降,坯布库存亦有下降迹象,需求表现相对较好;6月份供需结构预期平稳或小幅去库。不过考虑到持续性的打折促销之后,下游并没有表现出强烈的补货需求,聚酯工厂库存同比偏高,聚酯环节产业利润已下降至盈亏平衡附近;而上游PX在持续两个月120万吨的进口量之后开始累库,福佳大化推迟检修且6月份上海石化存在重启计划,7月份还将面临浙石化二期250万吨的产能释放,PX供应略显宽松。

PX加工费自前期高位累计下降40-50美金,对TA的支持力度下降,

关注后期终端下游补货情况。

目前EG估值并不算高,特别是在当前港口库存再创新低的情况下,原料价格偏稳,对于EG的支撑作用尚在,因此近期可以看到盘中价格波动很大,但是总体上还是保持震荡格局。后期的关注点在于国内的累库拐点以及煤炭的价格变动。6月份浙石化、卫星石化二线均有投产计划,产能释放达到160万吨,近两月新产能投放进入年内高潮,或将逐渐进入累库阶段。而煤炭价格在相关政府部门的重视和调控之下已出现大幅回调,只是国内煤炭库存依然偏低,6月份特别是梅雨季节过后即将进入用电高峰期,若供应问题得不到有效解决,不排除煤价王者归来,

国内煤制EG的边际承受能力值得关注。

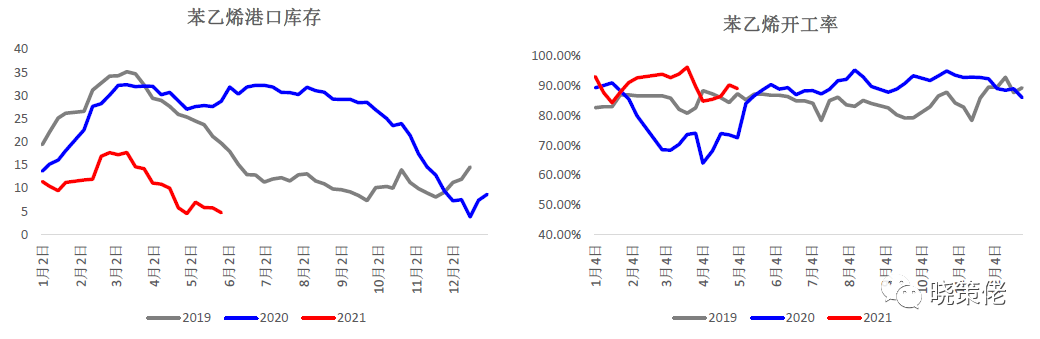

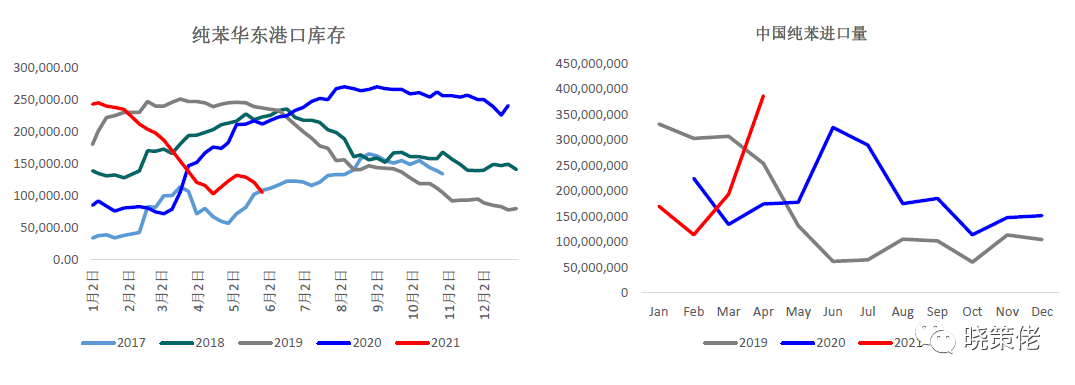

苯乙烯:纯苯进口超量,成本支撑动摇

4月份纯苯进口量达到38万吨的历史新高,环比同比均实现翻倍。国内港口库存暂时没有发生明显变化,截至5月底,港口库存已降至10余万吨。不过近期价格出现走弱迹象,纯苯单周价格下调幅度甚至超过500元/吨。在此过程中,下游己内酰胺、己二酸同步下跌,二者依然处于盈亏平衡附近,对纯苯的价格承载力不足。由于今年供需增量投产节奏出现严重偏差,纯苯成为盈利最好的化工品种之一,单纯依靠国内暂时难以有效缓解供应,但若进口增量可持续,可大大解决货源短缺问题,纯苯的高估值状态有望回归。

苯乙烯现货偏紧状态不变,截至5月底,港口库存已降至不足5万吨。相比现货,远期供应改善的预期逐渐发力。6月份国内装置检修偏少,新投产的华泰盛富进入满负荷生产状态,月度生产负荷预期高达9成以上;相比前期进口严重倒挂,进口船货转港需求较多,以致出现4月份净进口量不足1万吨的极端情况,目前海外价格普遍回落,进口套利窗口打开,进口供应同样存在改善预期。

除此之外,需求端的负反馈或逐渐生效。尽管目前下游除PS之外的硬胶产品保持高负荷生产状态,终端需求事实上已经略显疲态。最新的调查数据显示,4月份国内冰箱线上销量同比增长2.4%,线下销量同比下降36.4%;空调线上销量同比下降28.8%,线下销量同比下降36.4%。5月份家电排产量均有所下降,特别是冰箱环比降幅超过10%,目前ABS产品库存高位,GPPS以及EPS盈利状况不佳,苯乙烯需求并不乐观。

总体来看,目前苯乙烯现货及远期价格分别由强显示与弱预期所主导,分化较严重,基差偏强。作为前期支撑的重要一环,

纯苯已出现松动迹象

,若估值回归且与苯乙烯远期驱动形成共振,后者仍然存在调整空间。

摘自:《金联创工业品期货策略周报》第76期