点击这里,进入PPPwiki小程序

点击这里,进入PPPwiki小程序

公众号回复索引号

【005】,

查看更多财政部PPP政策汇总

来源:

我们

来补课(ID:cbnews)

作者:中经补课委员会

近期热文导引:

【1】

央行徐忠:当前形势下财政政策大有可为

【2】贾康:“央财互怼”背后深层难题是软预算约束(见今日推文二条)

【3】央媒头条:“时过境迁”,不要指望旧发展模式“回光返照”(见今日推文三条)

听说最近的报道都是这样的?

▼

最近的我们都是这样的?

▼

每个文字以及标点符号我都懂

但是他们都讲了啥??

来个明白人

灯光!摄像师!演员!话筒!

action!

我是本场翻译,黄乌鸦

show time !

▼▼▼

央行:

《当前形势下财政政策大有可为》

财政:

《财政政策为谁积极?如何积极?》

争论点1:到底谁是“积极分子”

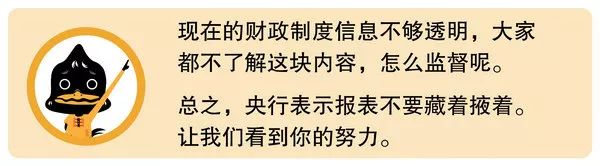

关键词1:财政透明度

央行:

中国的财政透明度很不够,信息披露大而化之,缺少公众监督,

不要说人大代表看不懂财政报表,我也看不懂

。没有有效的信息披露,事实上监督制衡无法实现。

财政:

……(假装没听见)

翻译:

关键词2:赤字

央行:

为了防范和化解金融风险,金融部门正在去杠杆,货币政策实际上是稳健中性的。在这种背景下,财政政策应该是积极的,然而现在看到的情况是,财政收入以较高的速度增长,

今年预算安排的赤字率是2.6%,与去年3%的水平相比是紧缩的。

财政:

财政部门在实际操作中已统筹考虑多种渠道加大积极财政政策力度,因此不能将赤字规模与积极财政政策的力度简单等同起来。

翻译:

首先介绍下背景,目前中国经济存在杠杆率过高和潜在系统性风险。

何为杠杆率?可以简单理解为

债务总额/GDP。

一家企业,它负债60万,收入100万,你怕不怕。

在经济高速增长状态下,企业信心尚存。但是遇到经济发展放缓,是不是就有点心跳加速——崩不住了咋办。

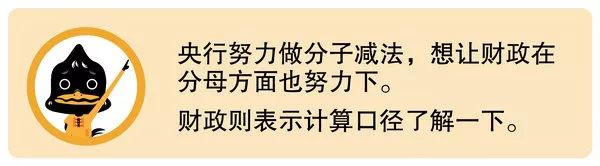

为了解决这个问题,

央行

做了一系列措施来

减分子

,上半年社会融资规模增量累计为9.1万亿元,比上年同期少2.03万亿元。

现在我们看下

财政

:上半年财政收入超10万亿元创历史新高,且今年的财政赤字率预算是2.6%,较去年3%是下降的。

央行一看,我的天哪请问

分母

加在哪里了?财政部摊手,说赤字小,不代表我没努力,计算口径了解一下。

关键词3:减税

央行:

财政支出以应对短期问题为主,缺少对长期问题考虑的财政制度设计。近几年减税政策不少,但是企业和居民缺少实实在的获得感,有的企业税负不降反增。

财政:

……

(假装没听见)

翻译:

央行的意思是财政缺少长期规划,不能通过增长财政收入来应对长期的问题。

来看一组数据:

1-6月累计,

全国企业所得税23928亿元,同比增长12.8%;个人所得税8127亿元,同比增长20.3%

争论点2:到底财政注资没

关键词:财政加大注资

央行:

金融机构的杠杆是被动加起来的,是地方政府和国有企业规模扩张、杠杆率攀升的结果。从金融业的角度看,现有国有金融企业的国有资本在很大程度上是不真实的,有的是自己为自己注资,有的注资早已消耗殆尽。之前的历次注资,财政并没有真正掏钱,“特别国债”实际是在央行的帮助下财政发债银行买、银行自己为自己注资,没有真正增强银行吸收损失的能力。如果光是派人、给国有金融机构当“婆婆”,不能改善公司治理,我估计将来中央可能需要出另一个文件,授权人民银行或其他部门来履行出资人职责。

财政:

财政发债注资商业银行,举债的同时形成收益率较高的资产,同时央行释放流动性,缓解资金面紧张,实属十分正常的协同操作。只不过20年前市场主体和手段有限,定向发行国债、降准备金率和被注资的对象都同为四大行而已。

翻译:

央行说,杠杆都是地方政府和国企企业扩张引起的,扩张的过程中涉及负债等,这样分子不就变大了吗。

另外,央行认为财政历次注资都没有掏钱,不义气。

首先,解释下什么是注资,资指的是

资本金

。

注资

有什么用呢:类似于减震器,万一遇到一些“不可描述”的事情,可以应急。好比我们日常的储蓄,总有一笔钱是以备不时之需的。

我知道你没有,我就描述下理想的状态。嘎嘎

我知道你没有,我就描述下理想的状态。嘎嘎

另外,你财政发行了债券。银行买来债券,充当资本金。可这不就等于银行自己掏钱补充了资本金么?我看不是这样注的吧!

关于这个问题,财政是这样解释的:我的钱都是真金白银,而且银行也拿到了收益率较高的资产,特别国债2004年以前的票面是7.20%,期限30年。

争论点3:到底揍哪个孩子

关键词:地方债务

央行:

将一些隐性债务划到政府债务之外,一推了之,可能引发地方政府的道德风险,将财政风险转嫁金融部门。同时,金融机构对地方政府处于弱势,由于财税改革落实不到位,金融机构管不住地方政府的违规融资行为。要既赋予地方政府主动作为的空间,又要建立硬约束机制,防止地方政府乱作为。

财政:

金融机构在地方债乱象中,很大程度上扮演着“共谋”或“从犯”的角色,绝不是只会产生幻觉和弱势的“傻白甜”。真正需要防范的是另一种倾向,就是站在金融机构的立场上,以防范金融风险为借口要求地方政府兜底,对不该担保或救助的隐性债务提供保护。这种做法延续了对金融市场的扭曲,不利于打破刚性兑付。尤其是提供保护的潜在手法,同样能给新增隐性债务打开方便之门,刺激金融机构继续“创新”,助长地方违规举债融资。这种现象更为隐蔽,危害更大。

央行:

地方政府财务信息不公开导致了金融机构无法合理的对项目进行定价、识别风险,相对弱势;由于地方政府没有破产的情况,导致金融机构对其刚兑存在幻觉。

财政:

一些地方政府有意压低纳入政府债务的存量债务,也更多出于政绩考核和风险指标的考虑,而不是有意赖账不还,等着违约。

财政:

央行方面,虽然人民币国际化进程积极推进,央行在全球货币政策协调中的作用不断增强,但人民币的国际地位滞后于中国经济的国际地位,利率、汇率市场化水平与国内外期望还有不小距离。比现实差距更为重要的是理念差距,即决策思路上仍然属于小国央行的特征。诚然,中国实施货币政策有很多客观困难和约束条件,央行有不少苦衷可以理解。可让人遗憾的是,一些内部专业人士主观上对中央银行的独立性和权威性缺乏足够重视,在徐博士的此篇文章中多处可见这种思维痕迹。