近日,“行有速,质无界”2016年度中国电视购物行业年会在京召开,国内30余家电视购物频道、众多电视购物合作伙伴与专家学者齐聚北京论道。在本次行业年会上,环球购物董事长孔炯先生发表了名为《从非主流到主流,中国媒体零售行业的崛起之路》的主题演讲,对电视购物行业发展中的若干问题进行了探讨。

以下内容根据孔炯演讲内容进行整理。

环球购物董事长孔炯发表《从非主流到主流,中国媒体零售行业的崛起之路》主题演讲

我与电视购物的缘分是从1998年开始的,那时候我负责广告经营管理,与一些卫视购物打过交道。2007年我负责申办贵州家有购物,2013年重新打造了环球购物,在近20年的时间里,我积累了很多媒体管理和电视购物运营经验。今天,借这个机会,我想与大家探讨一些我对电视购物行业的理解。

中国电视购物行业起步阶段最常遭遇的就是信任危机。在总局的良性管理以及行业自律的双重作用力之下,这一问题基本解决了。电视购物是一个横跨媒体与零售两大领域的综合业态。可以说,传统电视媒体的发展从根本上决定了电视购物用户规模和发展框架,零售业的整体环境则决定了电视购物应该在怎样的层面上开展竞争。

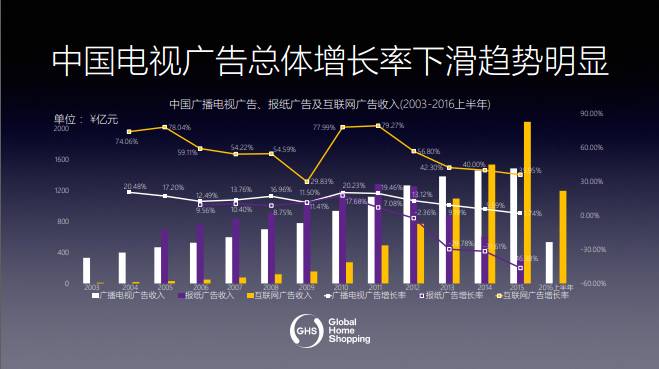

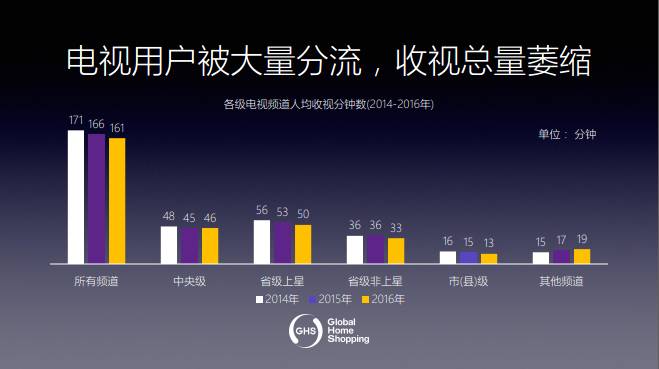

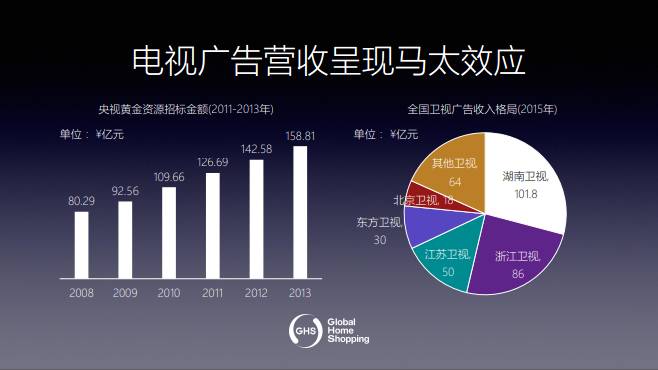

首先,从中国传媒行业的发展视角来看,电视购物一直依赖于有线电视的发展,在一定程度上受制于整体电视行业的发展态势。从多方数据来看,当前电视媒体产业面临着三个大趋势。一是以有线电视为基础的中国电视广告总体增长率下滑趋势明显;二是新媒体冲击下传统电视用户被大量分流至互联网、移动互联网,收视总量萎缩;三是电视广告营收呈现马太效应,全国性品牌商的广告投入集中流向央视和屈指可数的几家龙头卫视。这三点成为电视行业不可回避的现实,也是电视购物不可绕过的行业节点:以电视为核心平台的电视购物行业直接受到电视媒体下行趋势的影响,面临严峻的生存挑战。

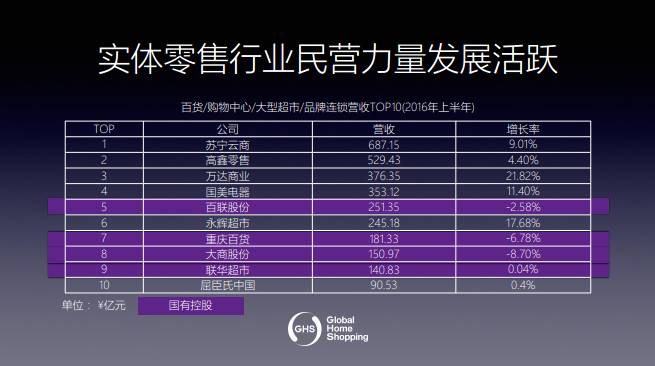

其次,从中国零售业的发展视角来看,电视购物从本质上来说还是零售业,且处于线上、线下零售方式激烈竞合的环境中。一方面,实体零售行业的民营力量发展活跃,2016年上半年统计的百货/购物中心/大型超市/品牌连锁营收TOP10中,国有控股的4家机构排名均呈现下降趋势,且普遍出现了亏损或濒临亏损的局面。

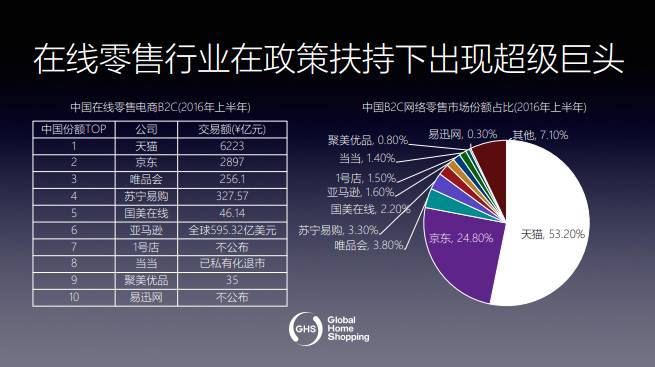

另一方面,在政府“宽松管制”、“积极鼓励”政策扶持下,在线零售商利用显著的资本优势、人才优势、税收优惠等政策优势,在短短十年间已经发展成为新的零售业巨头。天猫和京东在2016年B2C网络零售市场份额占比之和已经达到78%,成为当之无愧的行业巨头,而天猫更是以单体53.2%的份额稳坐第一把交椅。有意思的是,在线零售前十名中的企业绝大多数都是外资控股或者外资参股。

在这样高度自由、充分竞争的零售环境中,电视购物无论是在资本实力、人才吸引力、零售规模、影响力、渠道还是国际化管理经验上,都处于显著的竞争劣势地位,处于一个非主流的角色。如果不能顺势而为,实现转型升级,中国电视购物行业将会进一步萎缩。

二、与海外同业相比,中国电视购物具有成为主流业态的发展空间和战略价值

回归到电视购物业态本身,我们面临着严峻的挑战,但依然坚持从事这个行业,为什么?

我们坚信这是一个具有生命力的行业。

这种生命力体现在两个方面。

一为空间。判断一个行业是否具有成长性,我们习惯以对标海外的方式对市场空间进行预判。观察美国、韩国等发达国家和中国台湾地区的电视购物行业,我们可以清晰看到这个行业的成长潜力。在这些国家和地区,电视购物不仅仅作为一个活跃的零售业态与B2C巨头正面竞争,有的甚至上升到国家战略层面,以盘活消费市场、产业链条和经济大盘的角色在国家和地区的发展中发挥重要作用。

美国是最早发展电视购物的国家,也是电视购物最成熟的国家。在美国,电视购物企业是零售巨头之一,QVC公司在2015年的营收超过600亿人民币,在整个B2C行业排名第5,是可以与电商和零售巨头一较高下的量级。

在亚洲地区,韩国是电视购物发展最活跃的国家,韩国电视购物的巨大成功不仅体现在本土市场的活跃和繁荣上,还集中体现在对大量韩国制造的对外输出上。韩国最大的电视购物是GS SHOP,在韩国B2C行业当中排名第二,营业规模差不多有200亿人民币,韩国有八家电视购物企业,电视购物已经上升到了韩国国家战略的层面,很多韩国商品通过电视购物模式走向世界。

在中国台湾地区,富邦MOMO是台湾最大的电视购物企业,也是台湾唯一一家上市的电视购物平台,同时,富邦MOMO也是台湾地区第二大规模的B2C企业。这些同行的发展意味着,我们的电视购物企业及行业都还有巨大的发展空间及可能。

二为价值。电视购物业态自身具有巨大的内在价值,这种价值源于它能够很好的迎合消费市场的需求和社会的需求。

1、渠道的价值。

我原来写了一本书,叫《传媒赢利模式》,在其中的渠道赢利模式里,我有论述过把媒体传媒作为一个渠道,也许是一种新型的赢利模式,这也正是以电视购物为主体的媒体零售的业态。

零售业都是基于广告的逻辑对消费者进行说服,让消费者产生品牌烙印,在消费者产生相关需求时进入决策范围。所以广告有一个“三打理论”,就是品牌对消费者的认知产生影响必须要曝光三次以上,比如佳洁士打防蛀广告,不是让你现在去买佳洁士,而是当你走到货架前要买牙膏时,让你买佳洁士。这是广告的逻辑,是满足消费者需求的逻辑。与传统实体渠道和电商渠道不同,电视购物的媒体属性决定了它在很大程度上能影响消费者的认知和决策,具有很强的导向作用,对品牌商来说是非常高效的销售渠道。最牛的公司是创造需求的公司,电视购物媒体零售是能够创造奇迹的公司。

现在在线零售渠道的发展,从某种角度上来说是倒逼上游工厂生产商大量压低价格,这样的模式很难产生优质商品和工匠精神,是一个以劣币驱逐良币的过程。电视购物平台则有足够的时间把一个非常优秀的商品,非常好的功能告知消费者,告诉他这个产品为什么好,好在什么地方,为什么要这么多的价格。这也是带来为什么电视购物的件单价都普遍高于淘宝5倍、10倍的重要原因。所以对于渠道来讲,一个优秀的零售渠道是能让国家的整个制造业良性发展的。

2、 选择的价值。

电视购物行业是逆潮流而动的购物平台。近几年中国零售业兴起很重要的一个原因在于平台的扩大,数以亿计、十亿计的商品出现在平台中,成为消费者的可选项。淘宝的崛起,除了技术发展外,还有一个原因是它给了很多消费者选择的权力和空间,所以成为一个很好的商业模式。当年“超女现象”也是将选择的权力交给普通观众,所以诞生了当年万人空巷的现象和非常高的收视率。