2.1 量化定义

对于任何一个形态,我们只需要将形态的主要特点描述与刻画出来,即可通过金融工程手段对形态进行识别与监控,

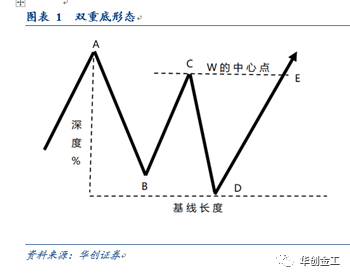

上图形中字母分别表示:

A=形态的起点;

B=第一个底部;

C=W中间的最高点;

D=第二个底部;

E=决定买入点。

我们认为对于双重底形态的识别,主要就是辨别形态中的A\B\C\D\E五个极点,另外,双重底价格形态的深度以及长度与杯柄形态的很相似。

它的中轴点位于形态的右上方(E点),此时股价正处于第二次回撤后的反弹阶段。

中轴点的价格与W中间的最高点(C点)相同,而且要低于整个形态的最高点(A点)。

在识别与定义双底形态时,我们认为需要注意以下几点:

1、形态形成之前的上涨趋势:

至少 30%。

我们同时参考了书中对于杯柄形态的定义,也采用30%作为上涨幅度的下限。

2、形态深度:

15%-30%。

从形态左侧的顶点(A)到第二个底部(D)应在15%到30%之间。

在熊市中,深度可能是 40% - 50%。

一般来说,在市场调整期间应寻找持有度相对较好的股票。

因此,如果你的观察名单上有一只股票形态深度 35%,而另一只股票的形态深度只有 20%,其他的都是相等的,那么深度 20%的股票可能会形成一个更强大的形态基础。

3、 形态长度:

至少 7 周,最长65周。

4、 第二个底部:

在大部分情况下,第二个底部都要低于第一个底部,这样也就能够淘汰那些意志薄弱的投资者。

如果第二个底部不比第一个低,就会形成一个有缺陷、更易于失败的“类”双底形态。

另外双重底形态也可以像杯柄形态一样有柄状区域。

5、 理想买入点:

在双底成型后达到最佳买入点时,即图中E点价格。

6、 成交量突破:

至少高于平均值 20% 当一只股票突破了买点,它的成交量至少应比平均值高 20%,这表明有机构在大量买入。

2.2

实例解析

我们根据每个点的详细定义建立了周度数据的监控系统,每周都对全市场的个股进行诊断,监控其中满足突破条件的个股。

下图是我们的一个实例:

我们识别出个股全新好在2015年3月13日满足我们的形态条件,其中A点为2014年9月12日,C点为2015年1月23日,E点为2015年3月13日,同时发现E点的成交量也实现了突破,远超其5日移动均线的水平。

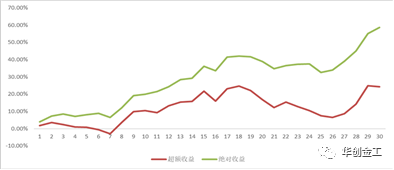

下图是突破之后的个股表现和相对上证综指的超额收益情况:

可以看出个股在突破之后股价呈稳定上涨趋势,相对上涨综指的超额收益在持有9个交易日之后稳定在7%以上。

为了研究形态突破的有效性跟长度、深度以及市场环境有没有相关性,我们分别从三个维度进行了统计分析:

3.1

形态长度维度分析

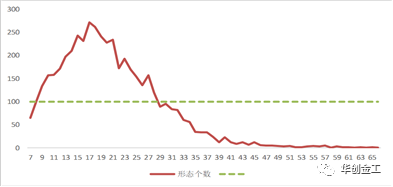

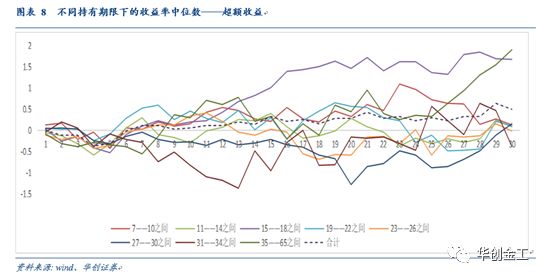

上图是形态长度的分布图,可以看出大多数样本均保持在30周以内,占比达到88%以上,其中长度为14周——20周的形态个数均在200个以上。

长度为17周的样本个数最多为271个,其次是18周的262个。

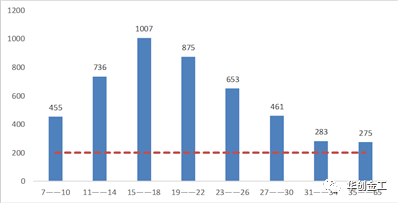

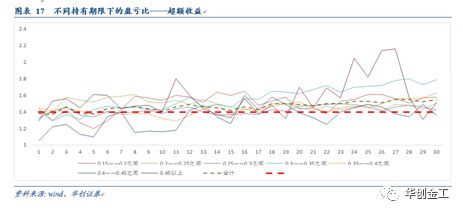

为了便于对比分析,我们对数据按照形态长度进行切分,每4周作为一个分组,对比分析每组的超额收益(相对上证综指)以及绝对收益在突破之后1—30个交易日每天的胜率、盈亏比、收益率中位数的情况。

可以看出,形态长度更多的分布在11到26周之前,其中15周—18周分组个数最多为1007个,占总样本的21.22%。

因此形态形成期限一般在2个月到7个月之间。

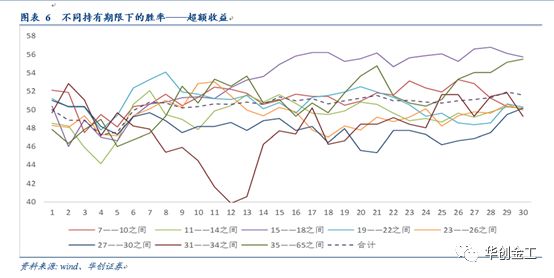

上图表示,每个分组在突破之后第1个交易日到30个交易日,每天相对上证综指超额的胜率。

可以看出,表现最好的分组是15周—18周,该分组从第15个交易日开始胜率基本维持在54%以上。

表现最差的分组是31周—34周,该分组的胜率波动最大,且在持有12个交易日左右胜率仅为40%;

其次是27周—30周分组,该分组多数情况下超额收益的胜率不足50%。

很明显,15周—18周表现最稳定,但从20周开始收益率上涨不明显;

7周—10周表现在23个交易日之前呈稳定上涨的趋势,但之后出现一定回撤;

表现比较差的分组是23周—26周、27周—30周、31周—34周;

35周—65周分组的样本量最少,但持有30周左右的超额收益率可以达到1.5%。

整体上看,超额收益下的盈亏比在各个分组下随之持有期限的增长呈稳步上涨的趋势,其中23周—26周、19周—22周、15周—18周表现较好,35周——65周表现最差,该分组在持有16个交易日之前的盈亏比明显低于其他分组。

小结:

综合考虑胜率、收益率、盈亏比三个角度:

-

形态的长度不宜过长,超过27周以后形态突破的胜率、收益率远不及平均水平。

形态长度最佳为15周——18周,该组的胜率、收益率均是最优,同时盈亏比也稳定在平均值附近。

-

另外,双底形态在实现突破之后一般会有5——6个交易日的回调,之后股价会表现出稳定的上涨,持有时间越长形态突破越有效,但20个交易日之后表现相对稳定下来。

3.2

形态深度维度分析

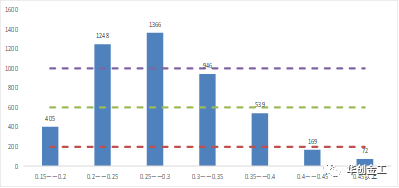

上图可以看出,形态的深度集中在20%——35%之间,20%——35%之间样本总数为3560,占样本总数75%。

深度在25%——30%区间的样本数最多为1366个,其次是20%——25%区间为1248个。

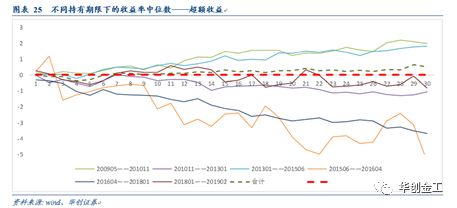

同样的,我们分别对每个分组的绝对收益和超额收益下的胜率、盈亏比、收益中位数进行了统计,其中超额收益是相对上证综指

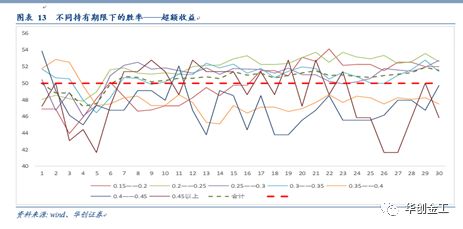

可以看出,深度为35%——40%、40%——45%分组多数情况下胜率不足50%;

深度在45%以上的分组胜率波动最大,并且该分组在持有22天以上后胜率均不足50%;

表现最好的分组为20%——25%分组,持有5个交易日以上胜率维持在50%以上,其次是25%——30%、30%——35%分组,持有6个交易日以上胜率维持在50%以上;

15%——20%分组的胜率随持有时间增加呈稳步上涨的趋势,持有16个交易日之后胜率稳定在50%以上;

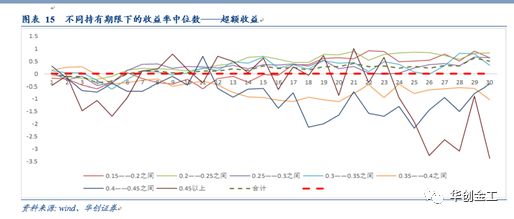

表现最好的分组是20%——25%,呈现稳定上涨的趋势;

其次是25%——30%、30%——35%分组;

表现较差的分组是35%——40%、40%——45%、45%以上的分组,这三组多数情况下中位数小于0,其中45%以上分组的波动最大稳定性最差。

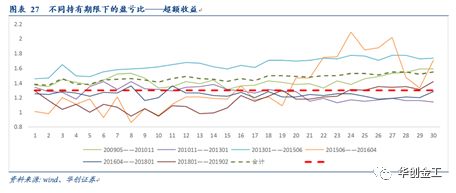

可以看出,盈亏比表现最稳定的为30%——35%分组,盈亏比随着持有时间的增加稳定上涨;

表现最差的分组是40%——45%分组,随着持有时间增加上涨不明显;

另外45%以上分组盈亏比波动最大,主要因为该分组样本量最少导致结果容易受极端情况的影响。

小结:

综合考虑胜率、收益率、盈亏比三个角度:

-

形态的深度不宜过深,深度超过35%以后形态突破的胜率、收益率远不及平均水平,形态深度最佳为20%—25%分组,该组的胜率、收益率均是最优,同时盈亏比也稳定在平均值附近,其次是25%—30%、30%—35%分组。

-

同样发现,形态在实现突破之后一般会有5—6个交易日的回调,之后股价会表现出稳定的上涨,因此持有时间越长形态突破越有效。

3.3

不同月份维度分析

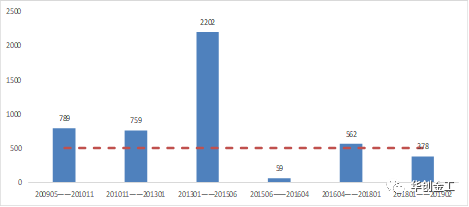

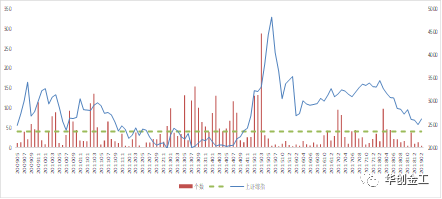

上图是月度分布图,可以看出,在月度分布下形态的个数差别很大,在牛市中形态很容易形成,而在熊市中的形态就比较少。

2015年3月实现突破的个数最多达到288个,其次是2013年8月154个和2011年3月216个。

我们将市场以艾略特波浪理论划分为上升市和下跌市,其中“200905—201011”、“201301—201506”、“201604—201801”为上升市,“201011—201301”、“201506—201604”、“201801—201902”为下跌市,很明显在上升市场中形态的个数要明显多于下跌市场中的个数。

每个区间的分布情况如下图: