Cortellis竞争情报数据库致力于持续收集来自全球企业之间的授权许可交易信息。2017年第二季度,数据库新收集到的授权许可交易信息(企业间并购交易除外)一共有967条,相较于前一季度(1050)减少8%,也比2016年同一季度(993)减少了3%。本季度数据还有一个明显的变化,就是超过5亿美元的单笔交易数量也比上个季度显著减少,只有7笔交易金额超过5亿美元,而上个月有17笔这样的交易发生。

本文将重点介绍本季度最有价值以及最值得关注的几笔交易的情况,同时还会挑选几个在生命科学领域特别活跃的交易制造者给予重点关注。此外,文中还会提到新近发生的里程碑事件、期权付款以及部分交易终止的原因,最后还会对下一季度的许可交易情况给予早期的展望。

2017年第二季度新产生的价值超过1亿美元的合作关系大约有20个,其中7个可能为其主要合作者带来5亿美元以上的收入。以下是这7笔交易的介绍。

阿斯利康投资21亿美元推动Preris哮喘治疗药物

阿斯利康计划推动Pieris的anticalin平台药物研发,包括通过抑制白介素4受体α发挥作用的PRS-060,该药预期可以用于呼吸系统疾病例如哮喘的治疗。Anticalins是一种类似抗体的蛋白质改造修饰产物,阿斯利康将在完成I期临床试验后接手该项目的后续开发,不过Pieris仍然可以选择继续参与该产品在美国的IIa期试验。此外,双方还在继续推动4个未披露靶点anticalins的后续开发工作。在本次交易中,Pieris获得了4500万美元的首付款,未来的里程碑付款可能高达21亿美元,包括用于开展PRS-060 I期临床试验的1250万美元资金,此外还有一定金额的专利使用费。

Biogen12.6亿美元目标百时美施贵宝进行性核上性麻痹和阿尔茨海默病治疗在研产品BMS-986168

Biogen获得了百时美施贵宝(BMS)BMS-986168的全球性排他授权,BMS-986168是一种用于抑制细胞外Tau蛋白的人源化单克隆抗体,Tau蛋白是促进脑神经原纤维病变扩散的一种蛋白质,是导致进行性核上性麻痹(PSP)和阿尔茨海默症(AD)的重要原因。Biogen计划以3亿美元的首付款接手目前处于I期临床的项目并继续将其向II期推进,试验其在AD和PSP上的治疗效果,这笔交易未来的里程碑付款高达9.6亿美元,此外还有一定金额的专利使用费。Biogen也将承担对BMS子公司iPierian前股东的所有剩余的义务,该子公司之前主要从事与Tau蛋白分泌相关的阿尔茨海默症以及Tau相关病变治疗药物的研发。同时,BMS将BMS-986089以1.7亿美元的首付款授权给罗氏开发,后期里程碑付款用可能达到2.05亿美元,还有专利授权使用费。该产品是二价adnectin-IgG融合蛋白,靶向一种会对肌肉生长产生抑制作用的蛋白——人肌生成抑制素,目前的适应症是杜氏肌营养不良,正处于III期临床试验阶段。

杨森斥资11.5亿美元获得PeptiDream心脏/代谢性疾病大环肽研发平台

PeptiDream的肽开发平台系统(PDPS)是本次与杨森11.5亿美元交易的核心,杨森是强生(J&J)集团下属的一个公司,双方打算合作开发大环/约束肽(macrocyclic/constrained peptides)用于治疗代谢和心血管疾病。PDPS包括灵活酶(flexizymes)、核酶,可以控制携带任一种类氨基酸的转运RNA,利用这个系统能够转录并翻译出高亲和力、高选择性、高稳定性同时又易于修饰的肽,同时可以利用体外实验的方法针对任意的生物靶点进行筛选。杨森有权选择将获得的多肽与其他药物化学结构进行拼接组合,同时由此获得的候选药物的后续开发权利也归杨森所有,杨森为此则需要支付总计11.5亿美元的首付款、研发基金和里程碑付款,此外还有专利使用费。

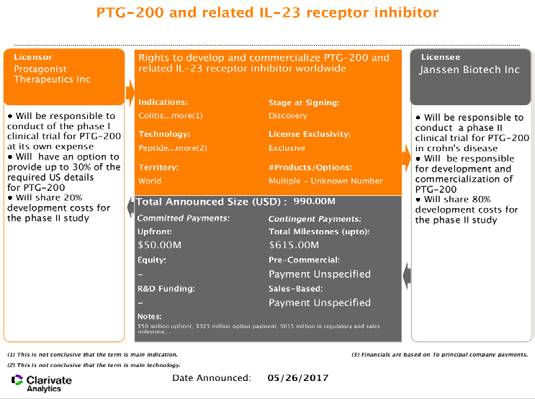

杨森承诺出资9.9亿美元支持Protagonist治疗炎性肠病药物PTG-200开发

杨森也获得了Protagonist的PTG-200以及相关的白介素23(IL-23)受体抑制剂,用于炎性肠病包括克罗恩病以及溃疡性结肠炎的治疗(如图1)。口服的富二氧化硫肽已经进入IND前的准备阶段,今年会由Protagonist开始进行药物的I期临床研究,接下来如果杨森选择获得该药的全球排他性权益,将会继续推进药物的II期临床研究(80%的费用由杨森承担)。Protagonist将获得5000万美元的首付款,另外有3.25亿美元的的选择支付,最终可以获得高达6.15亿美元的里程碑付款,此外还要支付专利使用费。强生参与口服肽研究引发了众多投资者竞相购买Protagonist的股票。

图1

Pfizer和Sangamo达成5.45亿美元血友病药物SB-525合作开发协议

辉瑞与Sangamo合作共同开发包括A型血友病治疗新药SB-525在内的基因治疗产品。该基因治疗产品是以重组腺相关病毒作为载体,携带编码凝血VIII因子蛋白的相关基因,并由人工合成的肝特异性启动子和锌指核酸酶调控基因的复制转录。该产品获得了美国的孤儿药资格认定,目前正在进行II期临床试验。辉瑞这笔合作的首付款是7000万美元,未来的里程碑付款可以达到4.75亿美元(其中3亿美元和SB-525相关,1.75亿美元用于开发其他治疗方案),此外还有一定金额的专利使用费。

Parion的P-321成为Shire5.35亿美元进军眼科市场的收购对象

Shire从Parion获得的P-321是上皮钠离子通道阻滞剂,目前正在开展应用于干眼症(慢性干眼病)的II期临床研究,设计通过组织泪液吸收来保持眼睛表面的湿润。Parion将收到2000万美元的首付款,未来还可能有5.55亿美元的里程碑付款,加上专利使用费。如果Parion还将参与后期阶段的临床开发,那么它未来的可以获得的专利授权费用还将增加,如果共同参与产品的商业化过程还会为公司带来一定的销售分成。

辉瑞5亿美元获得Basilea抗真菌Cresemba部分市场销售权利

辉瑞获得的是Basilea抗真菌Cresemba在欧洲的销售权利,该产品用于曲霉病和毛霉菌感染的治疗,其可以销售的国家包括俄罗斯、土耳其和以色列,但北欧国家除外。该产品的异恶唑的水溶性前药,在美国和欧洲都获得孤儿药认定,目前的年销售额为5300万美元,有望在2022年达到1.32亿美元。这笔交易Basilea将获得7200万美元的首付款以及4.27亿美元的里程碑付款,再加上专利授权费。该产品在美国和加拿大的销售权利由Astellas花费5.14亿美元从Basilea获得。辉瑞在这笔交易之前还花费15亿美元从阿斯利康处获得了一款抗感染药物。

这个季度参与交易最频繁的公司都是我们熟悉的大型制药企业,包括百时美施贵宝、默沙东和默克集团。以下是它们在这个季度签下的部分交易合同。

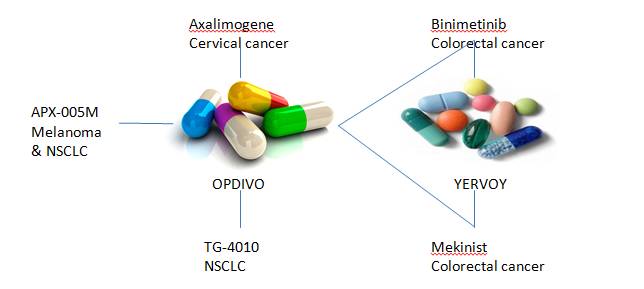

BMS近期与一系列公司建立了合作关系,以期能够为其程序性死亡1(PD-1)免疫检查点抑制剂产品Opdivo找到一些合适的联合用药方案用于癌症的治疗(如图2)。Apexigen的人源化单克隆抗体CD-40激动剂APX-005M目前正在进行II期临床研究,评价其在IV期恶性黑色素瘤以及转移性非小细胞肺癌(NSCLC)二线治疗的效果。Transgene处于III期临床经过改造的豆苗病毒(MVA)疫苗TG-4010,其可以诱导表达MUC1肿瘤的免疫应答,可以用于PD-1表达量低或检测不到的NSCLC患者的治疗。Array BioPharma的MEK蛋白抑制剂binimetinib,正在等待用于黑色素瘤的上市批准,将与Opdivo联用用于黑色素瘤治疗,此外与CTL-4阻断剂Yervoy联用用于转移性结直肠癌的I/II期试验正在进行。诺华也在测试其PD-1抑制剂Mekinist,广泛应用于各种类型的黑色素瘤,此外也在I/II期临床验证该产品与Opdivo以及Yervoy联用在转移性结直肠癌治疗中的有效性。Advaxis正在开发的第二代axalimogene filolisbac疫苗ADXS-DUAL,将与Odvido一起用于HPV感染相关的难治性转移性宫颈癌的治疗,要求这些患者至少已经经过一轮的全身性化疗。

图 2

这是一种抗PD-1人源化lgG4单克隆抗体,广泛应用于黑色素瘤的治疗,默沙东通过支付19.5亿美元的对价获得PDL BioPharmaUS5693761专利在Keytruda上的使用,这是一项一次性付费无后续专利使用费用非排他性的专利授权协议。PDL在2016年时起诉默沙东告其与US5693761相关的专利侵权,该专利涉及重组人源化抗体靶向癌细胞而不影响其他健康细胞的相关技术。PDL之前曾授权给默沙东10年该项专利使用的非排他性权利用于默沙东针对两种不同抗原的人源化抗体开发。最近几个月,默沙东开始为一系列的合作伙伴提供Keytruda用于癌症治疗联合用药的研究。OncoSec Medical将其与ImmunoPulse联用,这是一种编码白介素12的DNA质粒,与Keytruda联用治疗黑色素瘤的研究正处于II期临床阶段。由MedPulser电穿孔技术产生短暂的受控电脉冲将ImmunoPulse最佳地递送到肿瘤部位,同时该技术会增加细胞膜的通透性促进治疗用药进入细胞。Leap Therapeutics则将测试其与DKN-01联用的治疗效果,DKN-01是一种抗Dickkopf-1 (Dkk1)人源化嵌合单克隆抗体,目前用于DKK1阳性食管癌处于I/II期临床试验阶段,用于食管癌的主要I期试验数据已在今年早期时候公布。Altara打算将Keytruda与ATA-129联用,它是一种靶向CD19的抗原受体表达同种异体Epstein-Barr病毒特异性细胞毒性T淋巴细胞,针对Epstein-Barr病毒感染(EBV)相关鼻咽癌(NPC)正在开展I / II期试验。欧洲药物管理局(EMA)正在就利妥昔单抗难治的Epstein-Barr病毒相关淋巴增生性疾病的适应症上市审批申请进行讨论。一项Ib期试验队列研究正在测试Keytruda与二甲双胍联用在转移性结肠直肠癌中的治疗效果。另外MEK-1/2抑制剂用于黑色素瘤的治疗正在等待美国和欧洲监管部门的批准。

默克集团的抗癌药物目前也在开展一些列的药物联用评价研究,其和辉瑞共同开发的PD-1抑制剂avelumab正在尝试与 EpiThany的EP-101 STEMVAC联用,EP-101是T辅助型1型选择性(T-helper type 1-selective)多抗原DNA疫苗,目前针对乳腺癌的II期试验正在开展。Avelumab自身也在进行应用于乳腺癌的II期临床研究,但其在美国获批上市的适应症是膀胱癌。VAXIMM将在VXM-01和Avelumab联用的I / II期试验中测试其对脑胶质母细胞瘤和转移性结肠直肠癌的治疗效果,这也是一种DNA疫苗,2008年12月的时候从默沙东那里购买的专利,其携带编码VEGFR-2的基因,以活的减毒细菌疫苗株Ty21a作为递送载体,目的是激活T细胞以攻击肿瘤。eFFECTOR则在Avelumab和eFT-508联用的II期试验中测试其在结直肠癌中的治疗效果,eFT-508是MNK1/2激酶抑制剂,正在开展用于淋巴瘤的II期研究,且获得了美国FDA的孤儿药认定。用于治疗癌症的抗体仍然是默克未来的合作目标,例如从F-star获得的5个双特异性抗体,包括价值1.3亿美元的PD-1和LAG-3双重抑制剂FS-118。FS-118将与默克自己开发的PD-1及TGF-β双重抑制剂M-7824一起进行实体瘤治疗的I期临床试验。Human Longevity (HLI)正在针对默克的MEK1 / 2抑制剂匹马西肽开发相应的生物标志物,该产品的目标是NRAS突变的皮肤黑色素瘤患者。Human Longevity并未采用选择部分基因进行测序的方法寻找生物标记物,而是对所有参加临床试验患者的全部基因进行评估,从中确定出可能的生物标记物,Pimaertib目前正在开展用于黑色素瘤的II期临床研究。

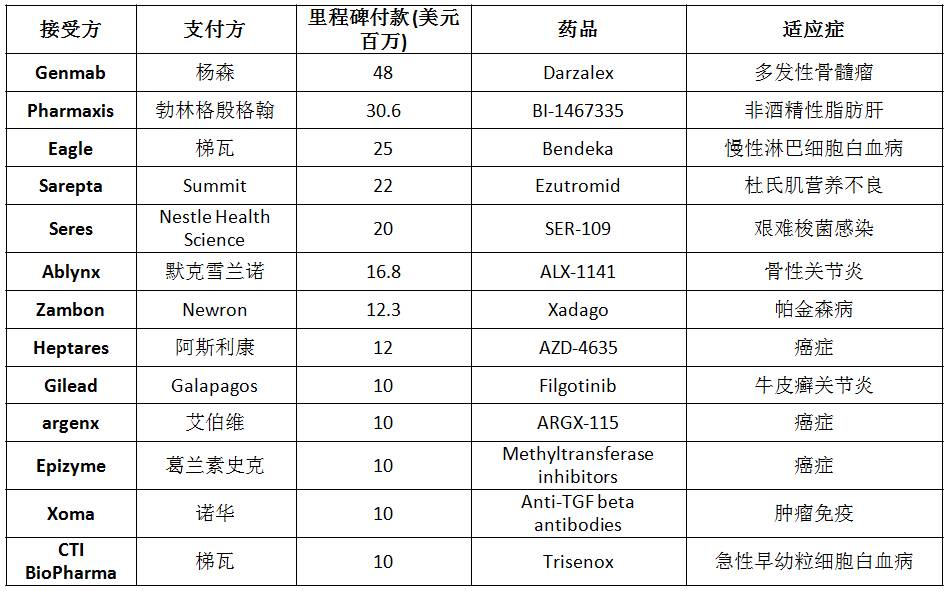

Genmab、Pharmaxis和Eagle Therapeutics第二季度都获得了数额巨大的里程碑付款(分别是4800万美元、3060万美元和2500万美元)。其他公司如Sarepta和Seres也有大笔资金进账(如表1)。

表1

欧洲药品管理局批准IgG1kappa靶向CD38抗体Darzalex与地塞米松以及Revlimid或Velcade联用方案用于复发和难治性多发性骨髓瘤的治疗,要求这些患者之前至少已经接受过一种蛋白酶体抑制剂和免疫调节剂治疗,Genmab从杨森获得4800万美元的资金支持用于Darzalex即将开始该适应症的上市推广工作。该项目于2012年8月与杨森签订总额超过10亿美元的排他性授权协议,品种包括Darzalex和一种CD38人用抗体,本次里程碑付款是协议的一部分。

BI-1467335治疗非酒精性脂肪性肝炎(NASH)的II期临床试验已经开启,这是一种铜胺氧化酶抑制剂(血管粘附蛋白-1),这种酶会激发炎症以及其他毒性反应,勃林格殷格翰(BI)为此向Pharmaxis支付了2000万美元的里程碑付款,此外还有1000万美元用于另外一种适应症的开发,该资产购买方案是BI于2015年3月签署的,经过两个月的谈判最后以6亿美元成交。

Bendeka在慢性淋巴细胞白血病(CLL)和惰性B细胞非霍奇金淋巴瘤(NHL)治疗的累积销售达到5亿美元,Eagle公司因此从Teva获得2500万美元里程碑付款。Teva是在2015年2月以1.2亿美元的对价获得了盐酸苯达莫司汀50毫升输液配方在美国的商业化权利。

另外Teva还向CTI BioPharma支付了1000万美元,因其治疗急性早幼粒细胞白血病的砷剂Trienox达到预定销售目标。Teva于2002年3月与CTI BioPharma签订商业化销售协议,随后于2005年以1.7亿美元购买该品牌。

Sarepta向Summit支付了2200万美元,因II期临床试验PhaseOut中40名杜氏肌营养不良患者服用抗肌萎缩蛋白(utrophin)刺激剂ezutromid后,血药浓度达到预期水平的。这个试验2011年就开始计划开展,但由于各种原因推迟,直到2016年1月试验才正式在英国开展,同年11月美国的试验也才开始。Sarepta2016年10月以9.5亿美元的对价开始接管这个项目。BioMarin之前曾在2008年7月与Summit签署了1.44亿美元的合作协议,但在2010年8月退出,由于I期试验的血药浓度无法达到增加utrophin表达所需的血药浓度要求。

Seres将SER-109的开发推进到了III期临床试验阶段,此举触发了Nestle Health Science此前承诺的2000万美元的里程碑付款,SER-109是一种生物益生菌类药物ecobiotic,可以用于治疗复发性艰难梭菌造成的各类感染。代号为ECOSPOR的III期试验将会持续八周,320名患者用药的结果将与安慰剂组进行比较。两家公司的这份排他性协议是在2016年1月签署的,总额达到20亿美元,还包括另外三种治疗艰难梭菌感染和炎性肠病抗菌药物。

近期Ablynx用于骨关节炎治疗的双靶向纳米抗体ALX-1141的所有临床前研究准备研究获得了默克雪兰诺(默克集团下属子公司)的认可,Ablynx也因此获得了1680.42万美元的付款。双方的合作是从2008年9月开始的,合作内容还包括其他抗炎纳米抗体,这些产品目前的估值超过6亿美元。

Pelican支付1520万美元给Texas的癌症预防与研究中心推进T细胞表面糖蛋白CD8刺激物PTX-25A的研发,这种药物会刺激CD8+ T细胞的产生,用于对抗癌症。

这个季度,有一个重要的期权支付发生,还有几个项目终止合作。

诺华最近行使了一份700万美元的期权,因其获得Conatus独家全球许可的抗生素半胱天冬酶抑制剂emricasan启动代号为ENCORE-LF的IIb临床研究,该药针对由非酒精性脂肪肝引起的失代偿性肝硬化。 此合作协议是二零零六年十二月签订的,总价值7.22亿美元。

紧随葛兰素史克(GSK)2015年3月收购诺华疫苗产品部门,GSK决定终止其流感嗜血杆菌B型相关细菌性脑膜炎疫苗Vaxem HIB全球生产和供应,Takeda也取消了该产品在日本上市的计划。武田原本在2009年5月以100万美元的价格从诺华获得了儿科疫苗的专有权,包括解毒流感嗜血杆菌荚膜多糖和减毒白喉毒株,之后诺华疫苗部门被GSK收购,Takeda也因此和GSK开始合作。

因为赛诺菲的研发策略调整,Selecta和Sanofi终止了一项合作,之前赛诺菲使用Selecta的合成疫苗颗粒技术开发针对食物和空气过敏源的免疫治疗方法,包括花生过敏和乳糜泻。这项合作是2012年11月开始的,合作金额9亿美元。

Helsinn终止与Zealand的elsiglutide相关的合作,elsiglutide是GLP-2肽类似物,用于化疗和放疗诱发的腹泻(CID)治疗。该合作终止可能是源于Helsinn近期收购后的战略调整,公司决定将策略重点从癌症支持疗法转向癌症治疗用药的研究,也有可能是因为2016年5月的II期试验数据结果差强人意。Elsiglutide未能达到减少结肠癌患者腹泻的主要终点,之后Helsinin还就该产品在CID发生风险高的患者中开展了一系列的研究,Helsinn是在2008年11月以1.77亿美元的价格获得该产品的。

在第三季度的前几个星期,高价值许可交易之前的趋势仍将延续。

Celgene获得了BGB-A317在亚洲以外地区以及日本的权利,这是一种PD-1抑制剂,目前正在开展和膀胱癌以及霍奇金淋巴瘤相关的II期临床研究。百济则获得了新基产品Abraxane, Revlimid, Vidaza和avadomide在中国的独家销售权利。新基为此需要支付2.63亿美元的首付款,并购买了百济1.5亿美元的股票(3270万股,每股4.58美元),未来的里程碑付款可能高达9.8亿美元,再加上专利许可使用费。

Ablynx和Sanofi达成合作协议,专注纳米抗体治疗免疫介导的炎性疾病的研究。赛诺菲以2650万美元的首付款从Ablynx获得了其产品线上已有的8个纳米抗体,以及Ablynx的科学家和纳米抗体研发平台,另外还有920万美元的研发基金以及期权费用用于支持新靶点的开发,未来可能产生27.6亿美元的里程碑付款加上专利使用费。

Oxford BioMedica将向诺华提供慢病毒载体,用于开发表达抗CD-19嵌合抗原受体的基因工程化自体T细胞治疗产品CTL-019(tisagenlecleucel)和其他未公开的嵌合抗原受体T细胞(CART)产品。Oxford BioMedica未来3年可以从诺华获得1亿美元的资金,包括1000万美元的首付款、激励奖金以及产品加工开发服务费再加上专利使用费用。

编辑提示:本份报告中所有提到的数据都来源自科睿唯安旗下的Cortellis竞争情报数据库,支持您快速实现全景竞争分析,动态研发布局。

点击【阅读原文】注册申请英文原文报告

科睿唯安(原汤森路透知识产权与科技集团事业部)对本文的全部内容以及可能附带的全部资料拥有全部知识产权,并受法律保护。网络转载、编译及其他商业使用请联系市场部:[email protected]