说明:本报告所有原始数据均来源于wind数据库,数据更新截止上周收盘(20170929)。

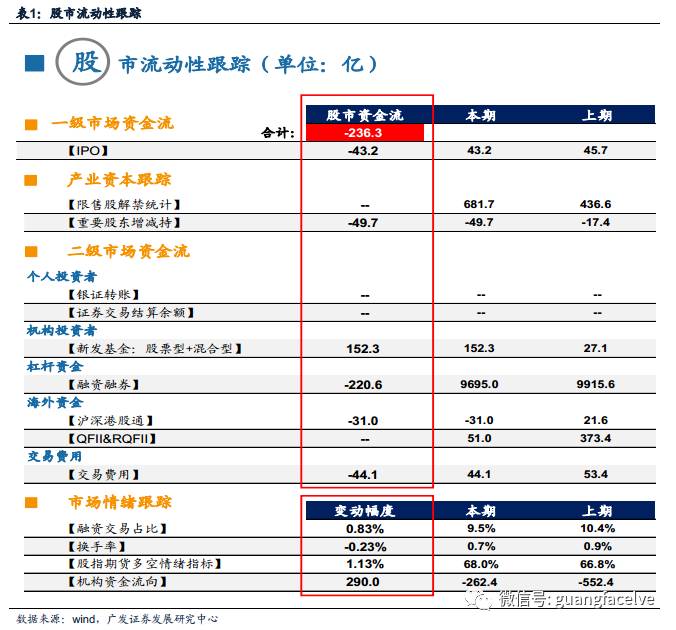

●股市流动性跟踪——上周A股资金净流出236.3亿

一级市场: IPO融资43.2亿;

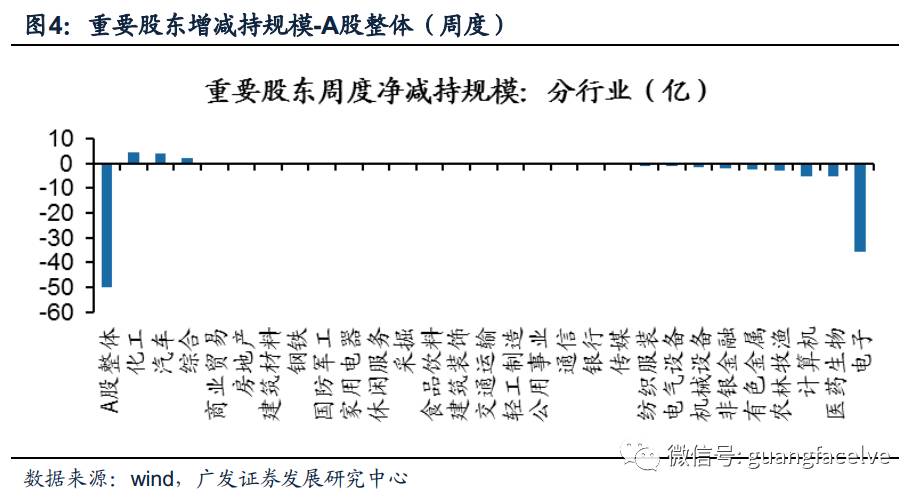

产业资本:上周重要股东净减持49.7亿, 其中化工增持4.36亿;

二级市场:上周合计流出资金143.3亿,其中,机构投资者资金流入152.3亿,杠杆资金流出220.6亿,沪深港股通资金流出31.0亿,交易费用44.1亿;

投资者情绪:上周融资交易占比9.5%(前一期10.4%),日度换手率0.7%(前一期0.9%),股指期货多/空比例68.0%(前一期66.8%),机构合计挂单卖出262.4亿(前一期卖出552.4亿)。

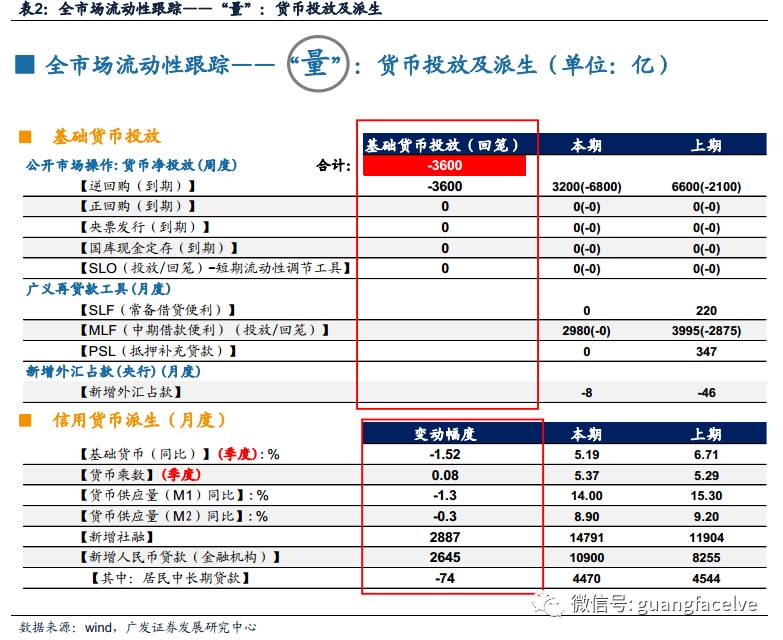

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场净投放3600亿;8月,广义再贷款工具合计投放基础货币2980亿;8月,央行口径新增外汇占比回笼基础货币8亿;

信用货币派生:8月,M1增速14.00%(前一期15.30%),M2增速8.90%(前一期9.20%);新增社融14791亿(前一期11904亿),金融机构新增人民币贷款10900亿(前一期8255亿),其中,居民中长期贷款4470亿(前一期4544亿)。

● 全市场流动性跟踪—— “价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率上调18BP,银行间质押式回购加权利率(7天)上调52.18BP,3个月同业存单收益率上调0.34BP;7月,银行间同业拆借利率上调14.21BP;

国债市场:1年期国债收益率下调0.89BP,10年期国债收益率下调0.73BP,期限利差放宽0.16BP;

信用债市场:5年期企业债收益率下调0.59BP,信用利差放宽0.52BP;

理财市场:人民币理财产品收益率(3个月)上调9.45BP;

票据市场:长三角票据贴现率上调10.00BP,珠三角票据贴现率上调10.00BP;

外汇市场:美元兑人民币上调0.77%,人民币小幅贬值。

●风险提示

流动性环境出现超预期波动。

1广发策略“三维”流动性跟踪体系

1.1股市流动性跟踪——上周A股资金净流出236.3亿

一级市场: IPO融资43.2亿;

产业资本:上周重要股东净减持49.7亿, 其中化工增持4.36亿;

二级市场:上周合计流出资金143.3亿,其中,机构投资者资金流入152.3亿,杠杆资金流出220.6亿,沪深港股通资金流出31.0亿,交易费用44.1亿;

投资者情绪:上周融资交易占比9.5%(前一期10.4%),日度换手率0.7%(前一期0.9%),股指期货多/空比例68.0%(前一期66.8%),机构合计挂单卖出262.4亿(前一期卖出552.4亿)。

基础货币投放:上周公开市场净投放3600亿;8月,广义再贷款工具合计投放基础货币2980亿;8月,央行口径新增外汇占比回笼基础货币8亿;

信用货币派生:8月,M1增速14.00%(前一期15.30%),M2增速8.90%(前一期9.20%);新增社融14791亿(前一期11904亿),金融机构新增人民币贷款10900亿(前一期8255亿),其中,居民中长期贷款4470亿(前一期4544亿)。

货币市场:上周,SHIBOR隔夜利率上调18BP,银行间质押式回购加权利率(7天)上调52.18BP,3个月同业存单收益率上调0.34BP;7月,银行间同业拆借利率上调14.21BP;

国债市场:1年期国债收益率下调0.89BP,10年期国债收益率下调0.73BP,期限利差放宽0.16BP;

信用债市场:5年期企业债收益率下调0.59BP,信用利差放宽0.52BP;

理财市场:人民币理财产品收益率(3个月)上调9.45BP;

票据市场:长三角票据贴现率上调10.00BP,珠三角票据贴现率上调10.00BP;

外汇市场:美元兑人民币上调0.77%,人民币小幅贬值。

2股市流动性跟踪——上周A股资金净流出236.3亿

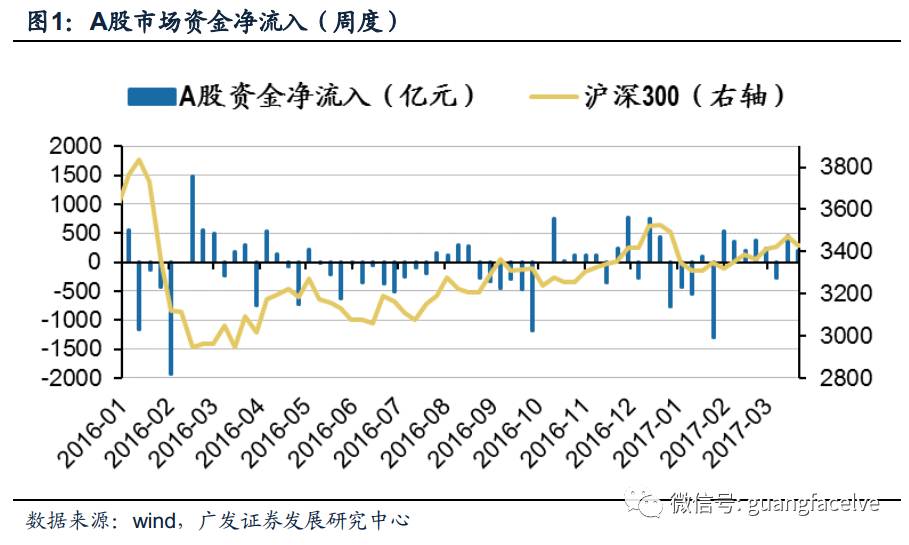

A股市场:上周资金净流出236.3亿,前一周资金净流入13.3亿。

备注:A股资金净流入/流出 = 一级市场资金净流入/流出 + 产业资本资金净流入/流出 + 二级市场资金净流入/流出(其中,二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目)

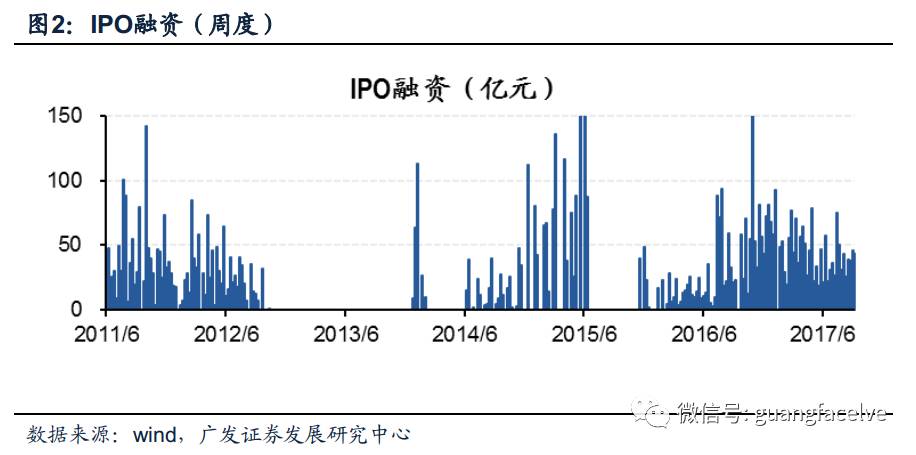

IPO融资:上周资金净流出43.2亿,前一周资金流出45.7亿;

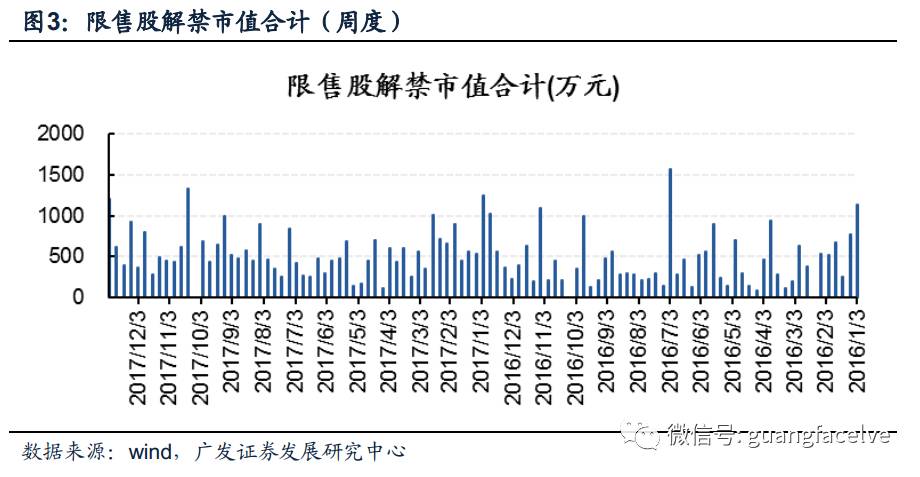

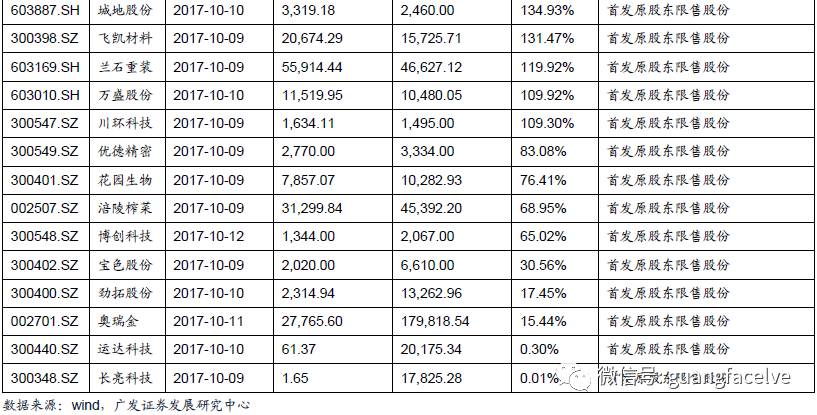

重要股东增减持(A股整体):上周重要股东净减持49.7亿, 其中化工增持4.36亿;前一周净减持17.4亿。本周预计限售股解禁1336.24亿。

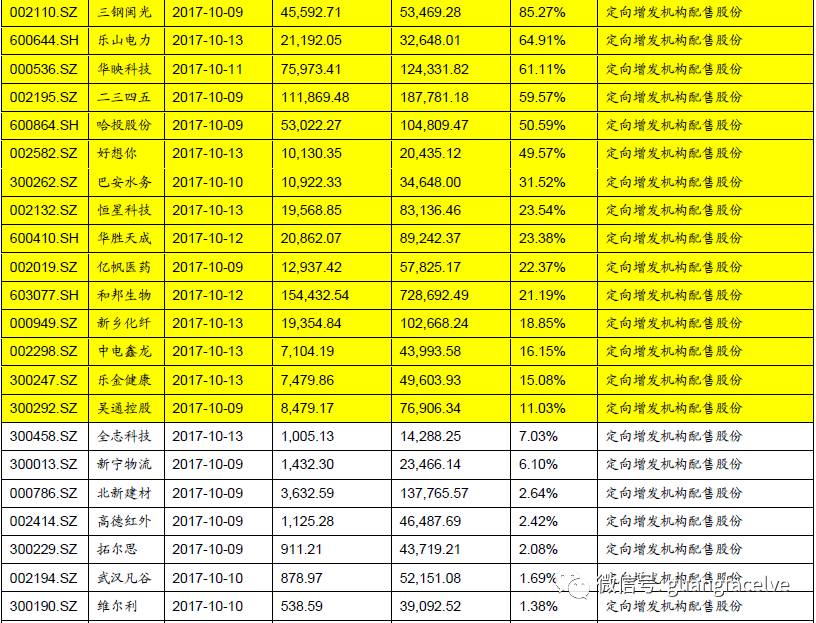

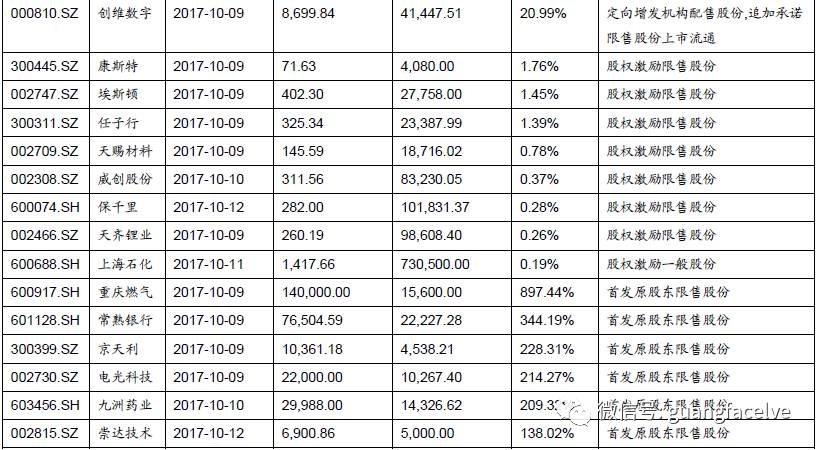

未来两周解禁的限售股:未来两周将有57只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股值得关注:纳思达、供销大集、德展健康、三钢闽光、乐山电力、华映科技、二三四五、哈投股份、好想你、巴安水务、恒星科技、华胜天成、亿帆医药、和邦生物、新乡化纤、中电鑫龙、乐金健康、吴通控股。

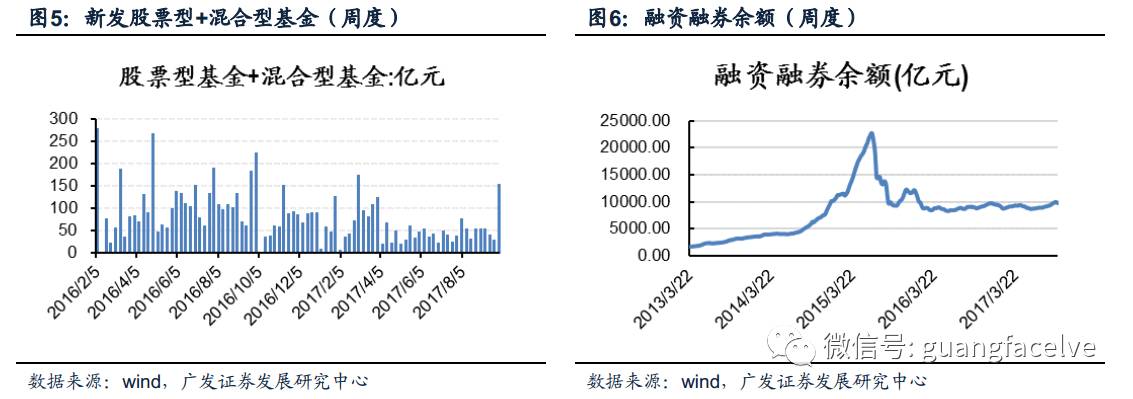

新发股票型基金+混合型基金:上周为152.3亿份,前一周为27.1亿份;

融资融券余额:上周为9695.0亿,前一周为9915.6亿,资金流出220.6亿。

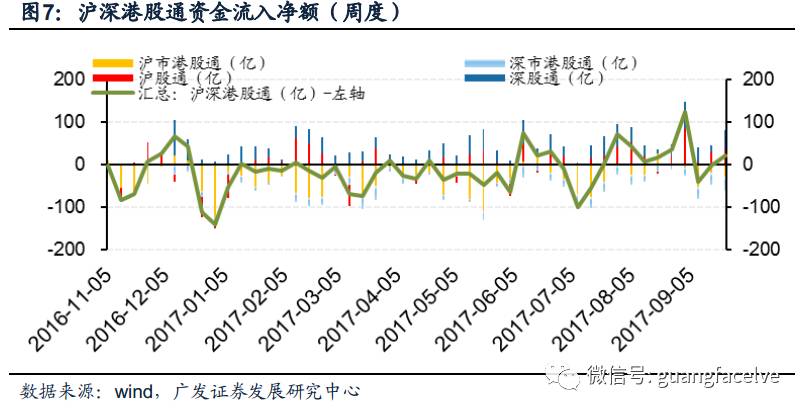

沪深港股通资金流入净额:上周资金流出合计31.0亿,前一周资金流入合计21.6亿。

QFII净额:9月资金流入5.0亿,8月资金流入7.2亿;

RQFII净额:9月资金流入46.0亿,8月资金流入366.15亿。

交易费用:上周为44.1亿,前一周53.4亿;

交易费用:上周为44.1亿,前一周53.4亿;

融资交易占比:上周为9.5%,前一周为10.4%;

日度换手率:上周为0.7%,前一周为0.9%。

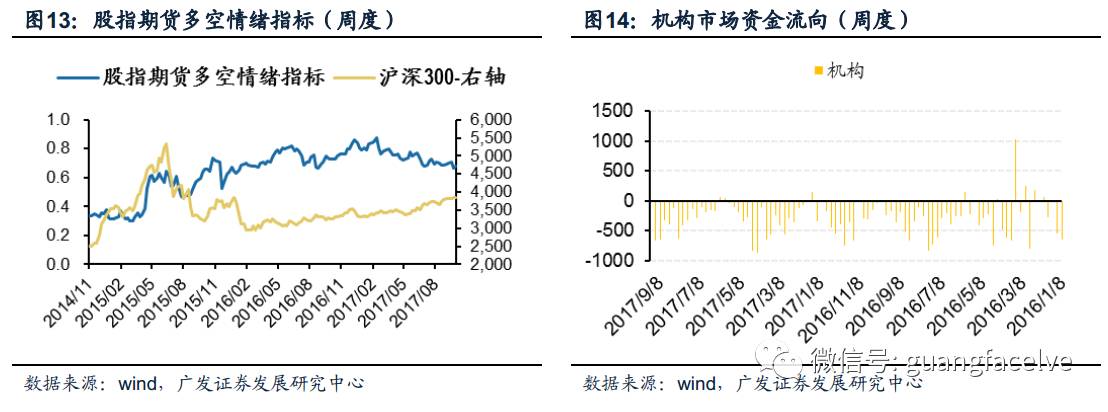

股指期货多空情绪指标:上周为68.0%,前一周为66.8%;

机构资金流向:上周机构挂单卖出262.4亿,前一周挂单卖出552.4亿。

流动性环境出现超预期波动。

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!