文:吴晓娜|中康CMH

转载请注明作者和来自新康界(XKJ0101)

2017年版医保目录出台后,同步确定了45个拟谈判药品。人社部陈金甫表示,这些药品中近一半为肿瘤靶向药物,涵盖了白血病、肺癌、胃癌、结直肠癌等常见肿瘤,其他为心脑血管疾病、罕见病、糖尿病等重大疾病用药。具体品种还没有公布,下面仅对业界预测的部分可能性较大的品种进行市场分析。

天士力发出公告表示该司的注射用重组人尿激酶原和注射用益气复脉进入了本次国家医保谈判。注射用重组人尿激酶原(普佑克)是天士力药业生产的治疗用生物制品1类药物,拥有自主知识产权,适用于急性ST段抬高性心肌梗死的溶栓治疗。普佑克于2011年上市,但销量一直不理想。

注射用益气复脉也是天士力的独家产品,适用于冠心病劳累型心绞痛气阴两虚证和冠心病所致慢性左心功能不全II、III级气阴两虚证。据中康CMH数据显示,2015年注射用益气复脉在国内市场规模为4.23亿元,同比2014年下降了17.52%。预计通过药价谈判以价换量的可能性较大。

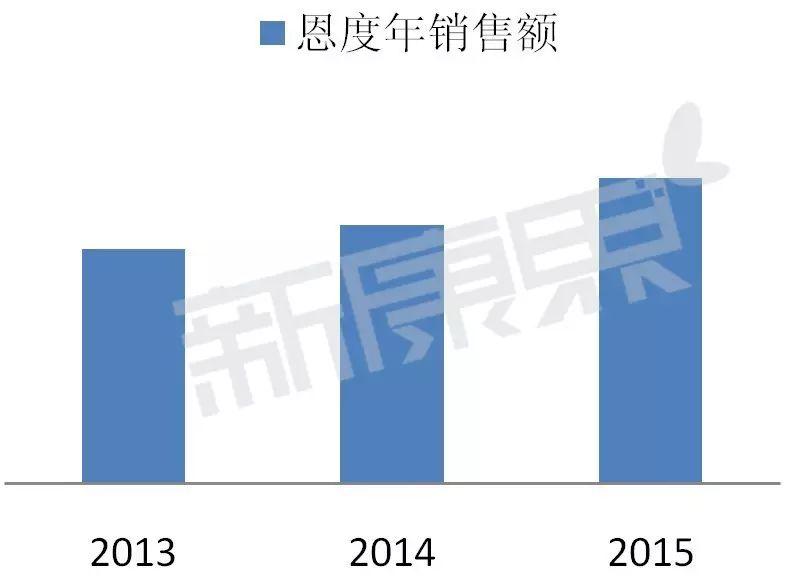

重组人血管内皮抑制素注射液(恩度)是我国科学家在内皮抑素的基础上外加了9个氨基酸,研究开发出的拥有民族自主知识产权的1.1类抗肿瘤血管靶向药物。2005年9月恩度被CFDA批准联合长春瑞滨/顺铂用于中国晚期非小细胞肺癌(NSCLC)患者的治疗。目前恩度抗血管生成联合化疗已经成为中国晚期非小细胞肺癌一线治疗的标准方案。并且,近几年恩度的年销售额一直处于上升趋势,据CMH数据显示,2015年恩度国内市场规模为6.22亿元,同比增长18.20%。

阿帕替尼(艾坦)由恒瑞医药研发生产的一类新药,于2014年批准上市。阿帕替尼是一种分子靶向抗肿瘤药物,拥有自主知识产权的小分子血管内皮生长因子酪氨酸激酶抑制剂,表现出色的体外抗血管新生和体内抗肿瘤活性,临床上用于治疗晚期非鳞非小细胞肺癌、胃癌、肝癌和乳腺癌等疾病。今年三月份阿帕替尼还获得欧盟认证胃癌孤儿药资格。据CMH数据显示,2015年国内艾坦市场销售规模为2.31千万元。若参与药价谈判成功,销量将明显增加。

西达本胺片(爱谱沙)是深圳微芯自主研发生产的1类新药,作为国内唯一一个被批准治疗罕见病外周T细胞淋巴瘤(PTCL)的药品,是全球首个获准上市的亚型选择性组蛋白去乙酰化酶口服抑制剂。2014年12月,西达本胺获国家食品药品监督管理总局(CFDA)批准上市,2016年6月,西达本胺正式纳入深圳市地方补充医疗保险药品目录。据中康CMH数据显示,2015年爱谱沙国内市场规模为237万元。

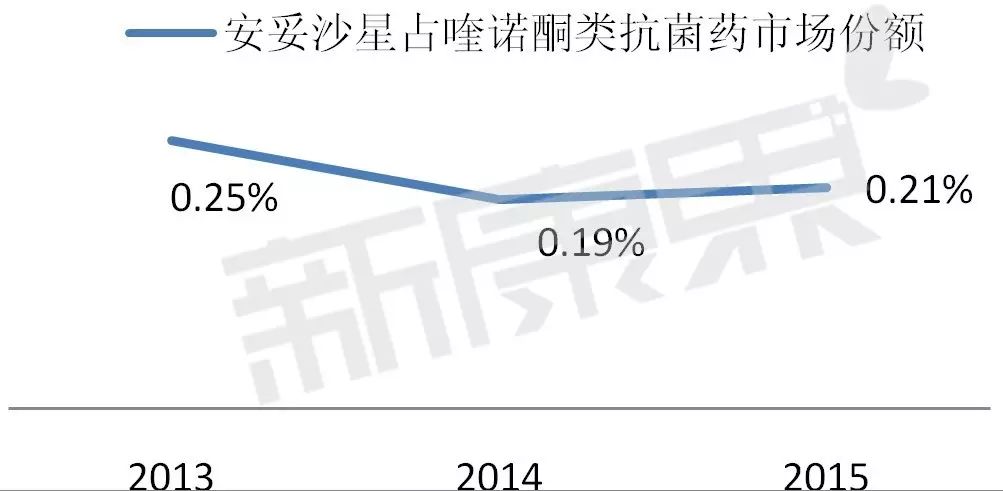

盐酸安妥沙星是由我国科学家自主创制的第一个氟喹诺酮新药,于2009年获得CFDA颁发新药证书。据中康CMH数据显示,2015年安妥沙星国内市场规模达3千万元,同比增长19.37%。安妥沙星进入了包括广东、湖南等10个城市的医保增补目录的乙类药品中。

尼妥珠单抗注射液(泰欣生)是我国第一个用于治疗恶性肿瘤的功能性单抗药物,于2008年上市,首次打破了国内靶向药物市场被进口药物垄断的局面。泰欣生能够竞争性结合EGFR,阻断由EGFR与其介导的下游信号转导通路,从而抑制肿瘤细胞增殖、诱导分化、促进细胞凋亡、抑制肿瘤血管生成、增强放化疗疗效。据中康CMH数据显示,2015年泰欣生国内市场规模达5亿元,同比增长了10.66%。

辉瑞的独家品种苹果酸舒尼替尼胶囊(索坦)是一种口服的小分子多靶点受体酪氨酸激酶抑制剂,适用于甲磺酸伊马替尼治疗失败或不能耐受的胃肠间质瘤(GIST)以及不能手术的晚期肾细胞癌(RCC)的治疗。据中康CMH数据显示,2015年索坦国内市场规模达3.4亿元,同比增长8.06%。

克唑替尼胶囊(赛可瑞)可用于经 CFDA 批准的检测方法确定的间变性淋巴瘤激酶(ALK)阳性的局部晚期或转移性非小细胞肺癌(NSCLC)患者的治疗。据中康CMH数据显示,2015年赛可瑞国内市场规模达1.87千万元,同比增长11.54%。据统计,我国肺癌发病率每年增长26.9%,肺癌已成为我国首位恶性肿瘤死亡原因,预计到2025年,我国肺癌病人将达到100万,成为世界第一肺癌大国。由此,推测赛科瑞销售额将有望进一步提升。

尼洛替尼胶囊(达希纳) 适应症为对既往治疗(包括伊马替尼)耐药或不耐受的费城染色体阳性的慢性髓性白血病(Ph+ CML)慢性期或加速期成人患者。据中康CMH数据显示,2015年达希纳国内市场规模达8.87千万元,同比增长19.55%

目前国内并无尼洛替尼仿制药上市,处于申请生产阶段的企业有豪森、先声等,还有部分企业处于临床试验阶段。

盐酸厄洛替尼片(特罗凯)通过抑制酪氨酸激酶的活性来抑制肿瘤生长,适用于治疗非小细胞肺癌和胰腺癌。2015年特罗凯全球的销售额约为17亿美元,国内市场规模达9亿元,同比增长12.12%。2006年由罗氏在国内上市,目前国内暂无仿制药上市。在国家首批药品谈判中,易瑞沙和凯美纳均降价超50%,而特罗凯在该次谈判中因不接受降价谈判失败,后来迫于竞品压力宣布降价30%。

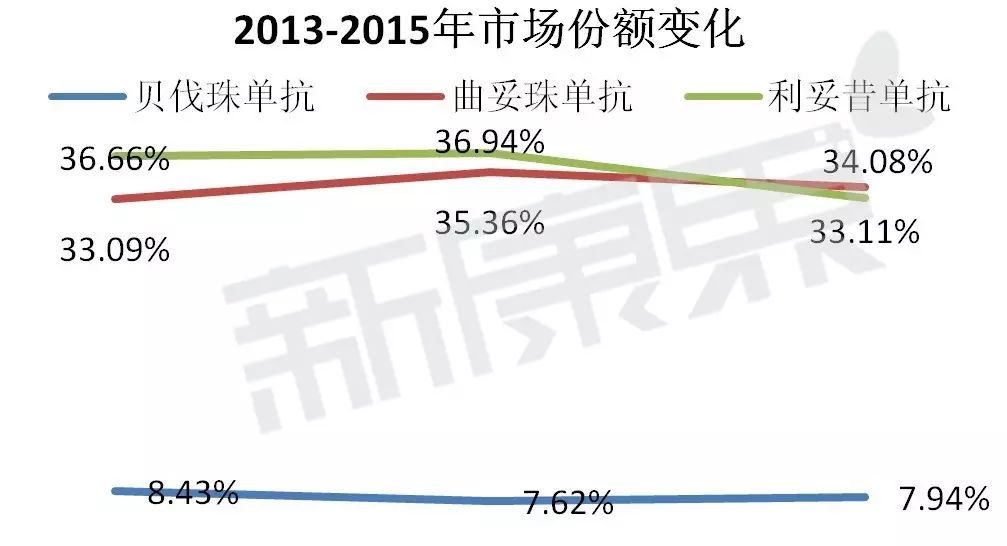

除了特凯罗,罗氏的贝伐珠单抗注射液(安维汀)、利妥昔单抗注射液(美罗华)和注射用曲妥珠单抗(赫赛汀)也有可能是拟谈判品种,这3个品种均属于抗肿瘤单克隆抗体,占据该市场75%的份额。

利妥昔单抗注射液(美罗华)也称重组抗CD20人鼠嵌合单克隆抗体,用于治疗非霍其金淋巴瘤的靶向抗肿瘤用药。利妥昔单抗在多个治疗指南中都被列为部分淋巴瘤的一线治疗方案,但价格昂贵。据中康CMH数据显示,2015年美罗华国内市场规模达15亿元,同比下降了10.37%。

注射用曲妥珠单抗(赫赛汀)是用于治疗HER2阳性乳腺癌的靶向抗肿瘤用药,也是针对该适应症的一线治疗用药。据中康CMH数据显示,2015年赫赛汀国内市场规模达16亿元,同比下降了3.62%。若降价起步线为50%,从罗氏对特凯罗谈判的态度来看,降价希望不大。

阿达木单抗注射液(修美乐)适用于类风湿关节炎、银屑病关节炎、强制性脊柱炎、克罗恩病、溃疡性结肠炎、慢性银屑病等自身免疫疾病,据中康CMH数据显示,2015年修美乐国内市场规模达1.77亿元。

类风湿关节炎(RA)是一种常见自身免疫性疾病,我国RA发病率约0.36%、强直性脊柱炎约0.34%。根据Visiongain的数据,2015年全球类风关药物的销售额中92.3%来自于生物药,其中修美乐占据了第一位。目前修美乐已被纳入成都、深圳重大疾病医保目录。国内尚未有仿制药获批上市,若参与医保谈判,希望修美乐降价50%的难度不小。

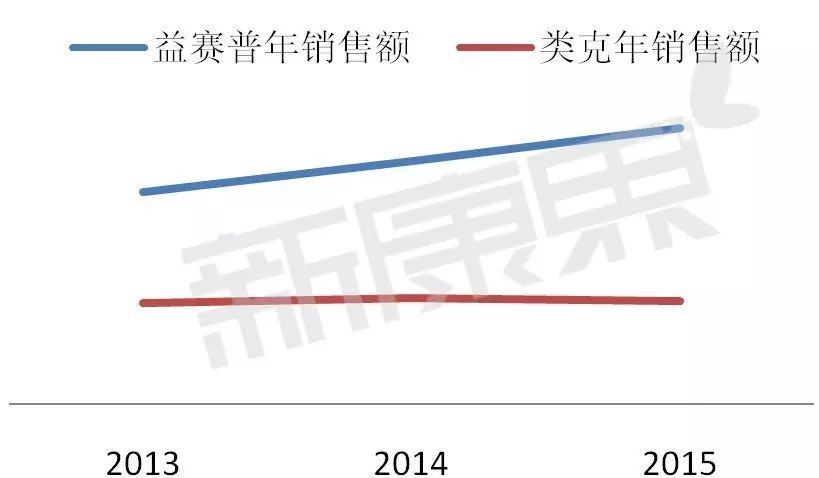

注射用英夫利西单抗(类克)是第一个研发上市的针对自身免疫疾病的抗TNF-a单克隆抗体。该药于1999年获FDA批准,2007年于中国上市,是我国最早进入临床使用的生物制剂。英夫利西单抗广泛应用于的类风湿性关节炎,强直性脊柱炎,还适用于银屑病、银屑病性关节炎、克罗恩病等

据中康CMH数据显示,2015年类克市场规模达3亿元,同比下降了2.42%,年销售额与同为抗炎抗风湿的靶向治疗药物重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白(益普生)相比,类克销量呈逐年下降趋势。

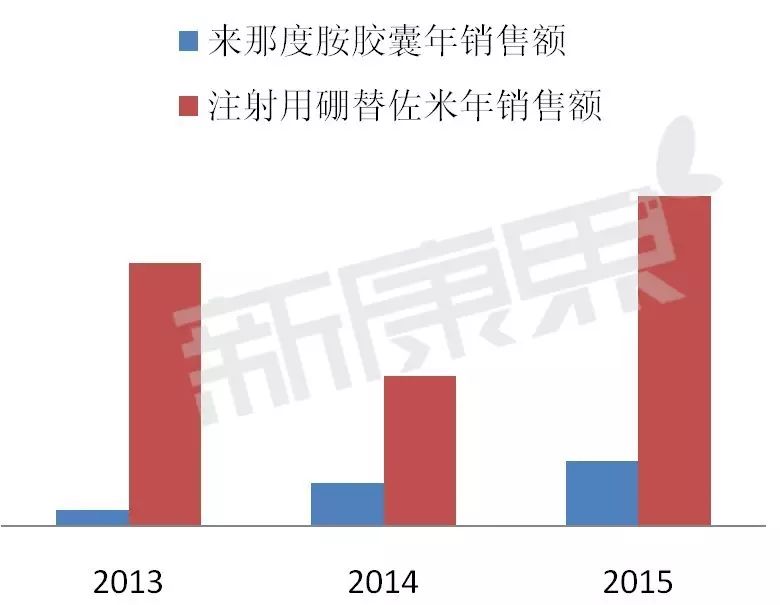

美国新基生物研发的来那度胺胶囊(瑞复美)属于TNF-α抑制剂,具有免疫调节,抗血管生成和抗肿瘤特性,用于治疗多发性骨髓瘤,于2005年经FDA批准在美国上市。据中康CMH数据显示,2015年瑞复美国内市场规模达7.36千万元,同比增长了51.91%。目前,国内申报来那度胺生产批件的公司主要有5家,正大天晴赶超双鹭药业申请上市审批。

目前,全球用于治疗多发性骨髓瘤的药物市场主要被硼替佐米和来那度胺占据,整个药物治疗市场约88亿美元,其中新基公司来那度胺产品占据整个治疗市场约66%份额。新基的瑞复美曾入选国家首批价格谈判药品但最后放弃了谈判。杨森的注射用硼替佐米(万珂)2015年市场规模达3.7亿元,同比增长120.29%。若硼替佐米进入本次药品谈判,治疗多发性骨髓瘤的两大竞争者是否会同意降价呢?

从新纳入2017年版医保目录的吉非替尼和韦瑞德以及国产原研药埃克替尼均降价超50%来看,受医保控费、外资原研药“专利悬崖”来临等影响,目前外资药企产品降价压力空前。在国内仿制药上市之前,通过降价来换取市场无疑需要独家原研企业去衡量考虑。

— 精彩回顾 —

点击上图阅读文章