版权声明:本文来自《日经新闻网》《中关村在线》,如您觉得不合适,请与我们联系,谢谢。

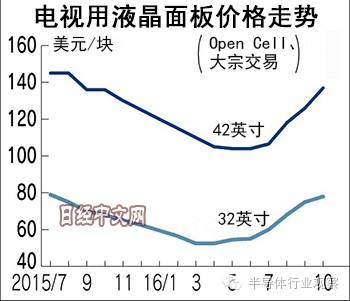

电视用液晶面板的大宗交易价格进一步上涨。作为价格指标的面板品种连续6个月价格上涨。各面板厂商为改善盈利状况而进行的抑制生产取得了效果。在美国和中国,电视的销售也表现良好,液晶面板供不应求感出现加剧。

流通量最大的32英吋「

Open Cell

」面板(不带背光灯等的半成品)

10

月的大宗交易价格环比上涨

4

%,涨至每张

76

~

80

美元。这是自

2015

年

7

月的

79

美元以来的高价,比

4

月出现的最低价格高出

50%

。

40

英吋价格为

125

~

130

美元,

42

英吋为约

140

美元,比

9

月上涨

10%

。

60

英吋左右的大尺寸产品的价格也转为上涨。

韩国和日本企业曾经几乎垄断了全球32英吋液晶面板市场,现在两国的市占率已降至

50

%以下。目前中国大陆和台湾企业占据市场多数份额,两者为扩大份额,持续以低价格扩大销售。部分品种最近

3

年的价格几乎降了一半,盈利恶化的企业推进了生产调整。

受2月的台湾地震影响,群创光电的出货量减少。韩国三星电子计划

2016

年内,利用现有液晶面板生产线生产有机

EL

,这也加剧了液晶面板的供应不足感。

一家主力电视厂商表示,「在北美和中国市场上,电视比预期要畅销。32~

42

英吋的面板尤其供不应求」。据称

2016

年「双

11

」中国的电视销量同比增长了

30%

左右。

在本国货币兑美元汇率没有大幅下跌的东盟(ASEAN)和印度市场上,电视需求也很旺盛。日本瑞穗证劵预测,

2016

年全球电视出货量将与上一年持平。韩国

LG

显示器和中国京东方科技集团(

BOE

)等大型显示器企业开始涨价。

一方面,电视价格不断降低。据调查公司BCN统计,

10

月

32

英吋电视畅销产品的平均售价同比下跌近

20%

。厂商重视的

4K

电视的平均售价也首次低于每台

16

万日元(约合人民币

9865

元)。

瑞穗证劵高级分析师中根康夫指出,「(面板价格)上涨速度过快。已经到了电视厂商无法盈利的水平」。中根还预计,「估计在2016年

12

月至

2017

年

3

月面,板价格将开始降低」。

面板涨价背后的深层次原因

本来在中国大力投入的情况下,液晶面板是不可能,也不应该涨价的,那么背后的原因是什么呢?客户归根到底还是上游供应不力、

2016年以来,面板产能不断开出,阶段性出现严重供大于求后,部分面板企业选择关厂转产后产生的后续结果,而从目前全球液晶面板行业的供求趋势看,长期市场仍以供过于求为主基调,要知道目前仅国内,单就

8.5

代线产线就有多达

11

条已投产或即将投产,而虽然有三星、

LG

有计划的不断关停液晶面板工厂,而这些淘汰产线也快速被转入国内企业手中,所以,关停的效应只是造成近期市场的不稳定。

一方面上游面板供应短时间锐减,一方面手机、液晶电视等面板大户纷纷进入备货时段,双重作用导致液晶面板市场进入涨价周期,而液晶显示器用面板则受到利润空间和市场容量限制,很难在有限的产能中获得有效支持,所以我们预计主流液晶显示器产品的涨价状况将更加明显和持久。

从WitsView的价格报告中,我们看到中小尺寸

18.5

英寸

~23

英寸的涨跌幅度显著,由于该尺寸空间市场需求量较大,仍然是对价格反应敏感的第一区间。在

27

英寸等大尺寸产品方面,近半旬时间未出现明显变化,表现稳定。

由于目前三星、LG、松下等日韩系厂商明确的控制液晶面板产能,积极向

OLED

等次时代面板技术转型,所以近期液晶面板价格普遍上涨,以及未来涨价周期的红利部分,将主要由国内数家面板大厂瓜分。

但是在2017年,以及苹果产品全面转战

OLED

技术后的

2018

年,液晶面板行业的冗余产能还将推进新一轮面板市场洗牌,所以面对该轮面板价格上扬,可能仍然少有液晶厂商可以笑得出来。