导读:昨日国债期货暴拉,看似与3月13日市场表现一致,但由于交易环境和利空性质的不同,此次大阳线恐怕不会像3月份那样引领一波熊市反弹。有道是“自古深情留不住,总是套路得人心”,相比“人心思涨”,我们更愿意相信这是“老乡别跑”的剧情。

股债齐涨,国债期货午后暴力拉升。

昨日央行公开市场净投放200亿,资金利率涨跌互现,整体维持平稳。国债期货连跌八日后大幅反弹,5年期和10年期主力合约TF1709和T1709分别上涨0.44%和0.71%。现券方面,长端利率也出现较显著的回落,10Y期国债和国开债均出现6bp以上的下行。一级市场需求一般,昨日发行口行债130亿元,1Y和3Y期中标利率高于前日二级市场利率,而5Y期则低于前日二级市场利率。同时发行3Y期国开债50亿元,中标利率高于前日二级市场利率2bp。股市触底回升,上证综指涨0.29%,深成指涨0.20%,创业板指涨0.06%。家用电器、建筑装饰、银行涨幅居前。大宗商品多数上涨,黑色系继续走弱。国内期市收盘大面积翻红,但黑色系再度集体走弱,双焦领跌,但受央行周五进行MLF操作消息影响,大宗商品午后普遍上涨。

增量利好信息出现,市场解读偏乐观。

①此前一日,央行官网发布新一期的工作论文《全球视角下的中国金融机构间金融冲击传递》,论证了非银机构对于金融体系稳定性的重要作用,敏感时点发布相关工作论文,似乎也有安抚非银金融机构的用意。②昨日新闻报道,央行召集“一行三会”加强监管政策的沟通协调,统筹推进。③央行近期在公开市场操作方面,重启逆回购,投放抵押补充贷款(PSL)467亿元;周四又向部分银行进行了MLF的询价,这意味着周五央行可能进行MLF的投放操作。从结果来看,昨日债市期现货均显著上涨,显示市场对增量信息作出比较乐观的解读。

“人心思涨”还是“老乡别跑”?

虽然昨日市场反弹较多,但仔细分析后,我们认为乐观解读并非意味着事实上的乐观,其根本原因恐怕还在于近期市场跌幅较大导致“人心思涨”,进而对于监管层面的缓和信息反应比较敏感,即使增量信息本身色彩比较中性。首先,央行工作论文来自央行研究局,与央行货政司在分工上有明确分离,对于政策影响力很有限;其次,央行召集“一行三会”的政策沟通协调会,意在缓解不同监管部门之间“监管竞争”的局面,并非监管本事的缓和或中断。我们也在前期报告中提示过,在其它监管部门和部委相继推出监管政策之后,央行已经从本次监管推进的“急先锋”转变为“稳定锚”,召开协调监管推进的会议也是这一思路的延伸,如果“人心思涨”导致行情演绎过度,最后可能变为“老乡别跑”的剧情。

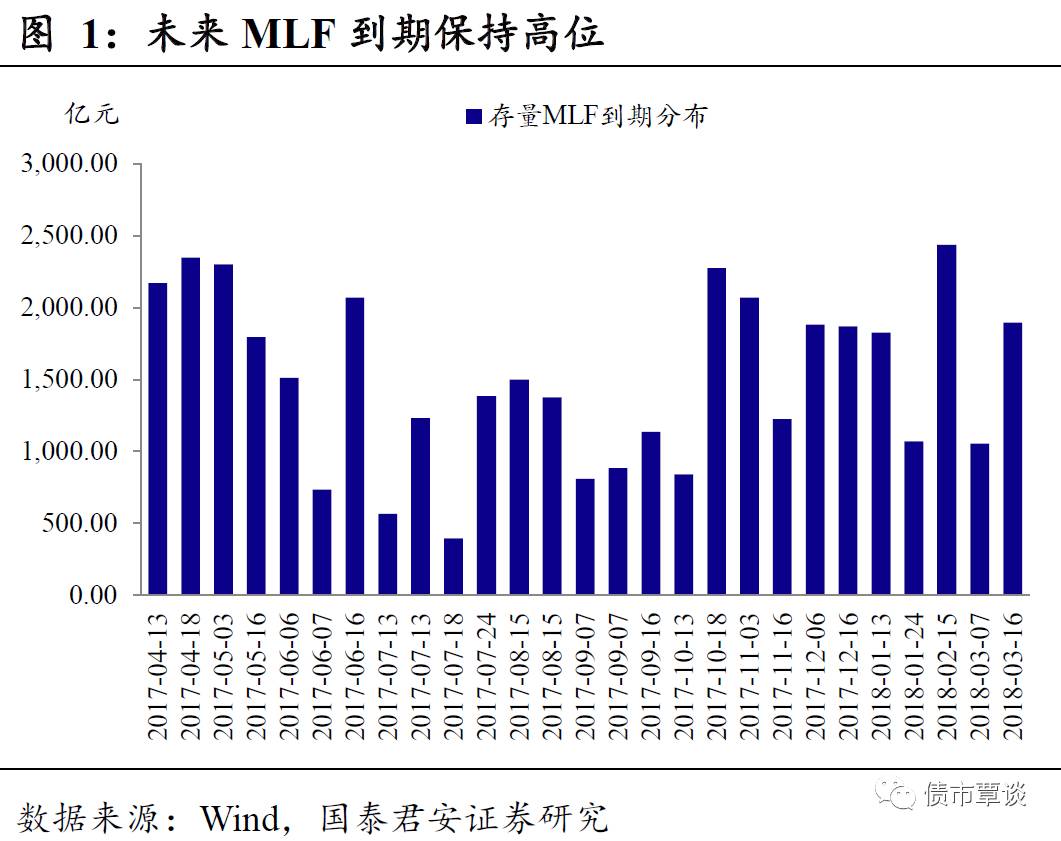

看“量”也要看“价”,千万别对MLF操作过于乐观。

央行稳 “量”的思路不变,采取何种方式不应过分解读。上周MLF到期后,央行并未续作而采用公开市场逆回购的方式对冲;近期又将有MLF到期,昨日央行进行询价,意味着周五大概率进行MLF操作。无论哪一种方式,都是央行正常的流动性管理和基础货币投放的方式,央行保证“量”的充足一直是基本的思路,目前也未发生变化,无论是采用逆回购的方式还是MLF,均应做出相对中性的解读。此外,我们更要关注“价格”方面的情况,如前所述,“稳量”其实没什么悬念,更要关注此次MLF操作的价格情况。目前联储6月加息基本已成定局,而近期国内的资金利率和短端债券收益率上升较快,在这种情况下央行是否会“随行就市”上调MLF利率,可能是更大看点。一旦MLF利率上调坐实,短暂聚集起来的做多情绪势必会遭受重创。

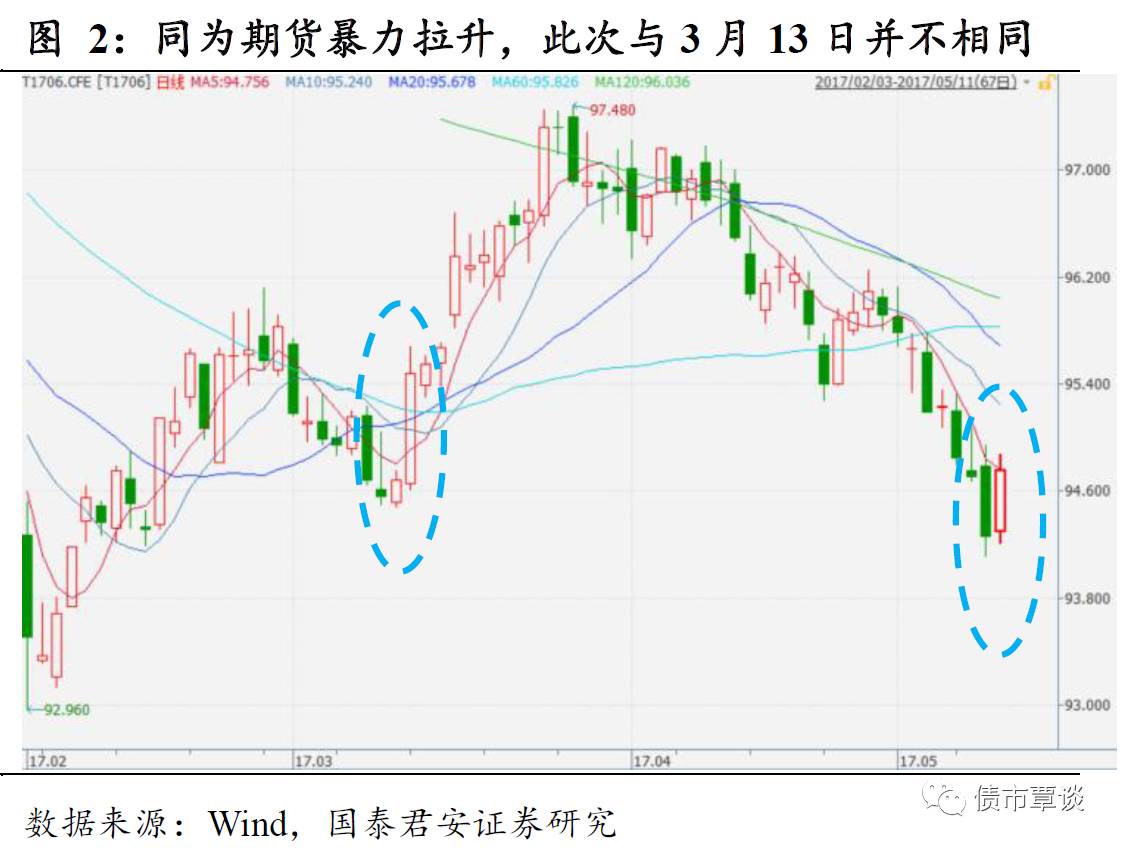

国债期货暴拉,会重演3月份的故事吗?

昨日国债期货出现大幅拉升,如前所述,市场并无出现实质性的利好消息,从这一点看似乎和3月13日的暴力拉升比较接近,当时的期货拉升引领了3月份的一波熊市反弹,所以一个重要的问题是此次的期货拉升还会和3月份一样吗?

拉涨或是多头自救,难以形成上涨趋势。

4月中旬以来,无论是上涨还是下跌,期货表现均强于现货。这一方面反映出近期的悲观因素主要来自于对监管的担忧,但市场对于未来的预期比较乐观;另一方面是由于资金利率持续高位,导致基差拉大。近月合约目前的升水状态,使得套保机构有恃无恐,倾向6月让多头用现金交割。但是,多头也有考量,监管趋严的背景下,以券商为主的参与多头可能会更倾向于平仓或移仓,而不是交割,近期近月合约表现弱于远月可能就有这方面的原因。然而无论平仓还是移仓,都可能加剧近月合约的下跌压力,最终可能造成空逼多的格局出现。从这个角度来看,昨日国债期货拉涨或是期货多头“自救”,难以形成上涨趋势。

当前市场面临的利空性质不同,3月熊市反弹的情况难再现。

3月的反弹是在利空即将出尽的情况下,对于一致预期的抢跑:站在3月中旬的时点,MPA冲击即将结束、联储加息靴子落地、经济大概率高点回落,利空因素均是“明牌”,市场对此预期较为充分。而站在当下,市场预期的最大利空是对于监管趋严的担忧,这个利空相当于是“暗牌”:一面是监管政策密集出台、银监局进驻现场的高压态势,另一面是对于监管目标和量化考察标准的模糊。所谓看不清楚的才是最可怕的,监管的利空处于一种“测不准”的状态,面对这种“测不准”,一方面被监管者很可能以最保守、最安全的方式应对:即停止一切“可疑”的业务;另一方面,市场也很难形成一致的预期,到底监管会推行到怎样的地步。此外,如果经济、金融数据比市场预期的要好,6月美联储加息靴子落地前美债收益率持续上行,将会对债市造成新的压制,这些潜在的利空也属于“暗牌”。由于当前的利空和3月份有本质的不同,虽同为期货拉升,但昨日的大阳线可能不会像3月份那样阶段性的改变市场信仰。

最后退一步来看,在市场没有跌透、监管利空仍在不断发酵的情况下,即使因为人心思涨,市场出现新的一波熊市反弹,那么昨日显然就是这轮反弹的起点。根据过往熊市反弹10年国债收益率下行20bp的历史经验,昨日已经走完超过四分之一的行情,追涨获利显然不大,风险却可能不小,3月底4月初的追涨被套就是前车之鉴。

【货币市场:资金面松紧适度】

货币市场资金面松紧适度。

昨日,央行公开市场进行600亿7天期逆回购,100亿14天期逆回购,100亿28天期逆回购。昨日逆回购到期600亿。净投放200亿。隔夜利率与上一交易日下行3bp为2.84%,7D持平为3.23%,14D利率上行15bp至3.89%。长端Shibor1M持平为4.05%,Shibor3M上行1bp至4.41%。交易量较上个交易日有所增加,其中隔夜较上个交易日减少140.19亿,7D增加304.59亿,14D增加174.2亿。交易所资金GC001加权平均利率大幅上行178bp至4.4977%,GC007加权平均利率上行8bp至3.1325%。

在岸人民币小幅升值。

截至昨日20:30,美元兑人民币在岸即期汇率下行5bp至6.9035;美元兑人民币离岸即期上行35bp,高于在岸34bp为6.9069;离岸人民币12个月远期汇率为7.0909。