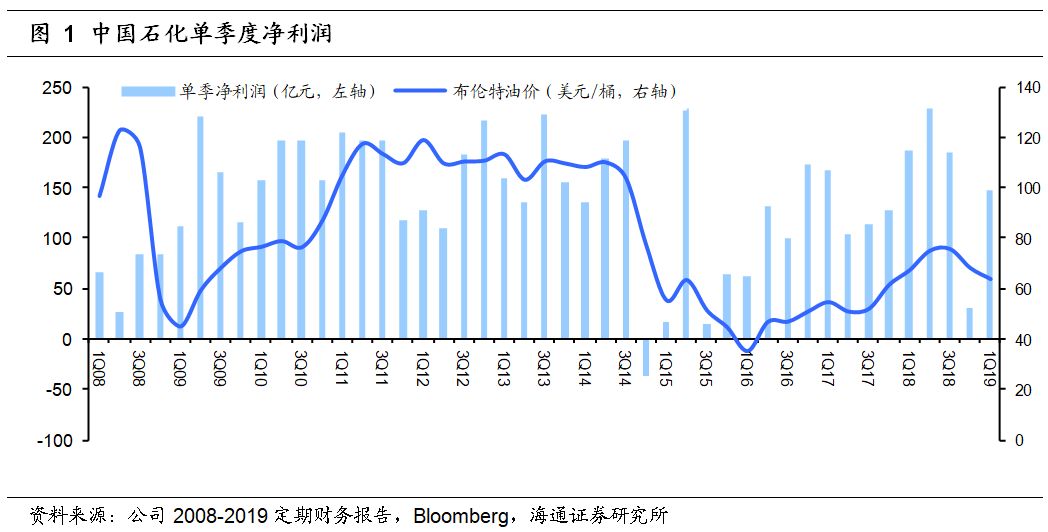

1、1Q19实现归母净利润147.63亿元,环比大幅提升

2019年第一季度,中石化实现营业收入7175.79亿元,同比增长15.5%;实现归属于母公司股东净利润147.63亿元(折合每股收益0.12元),同比下降21.3%。在经历了4Q18净利润的大幅下降后,随着原油价格震荡上行(布伦特原油价格从1月初55美元/桶左右,震荡上行,至3月底涨至68美元/桶左右),公司单季度净利润逐步回归正常。

2、各项业务分析

油价上行带动公司各业务板块盈利回升。今年第一季度,布伦特原油价格从55美元/桶上涨至68美元/桶左右,油价上行推动公司勘探开采业务、炼油业务、营销与分销业务、化工业务等各业务板块盈利环比改善。

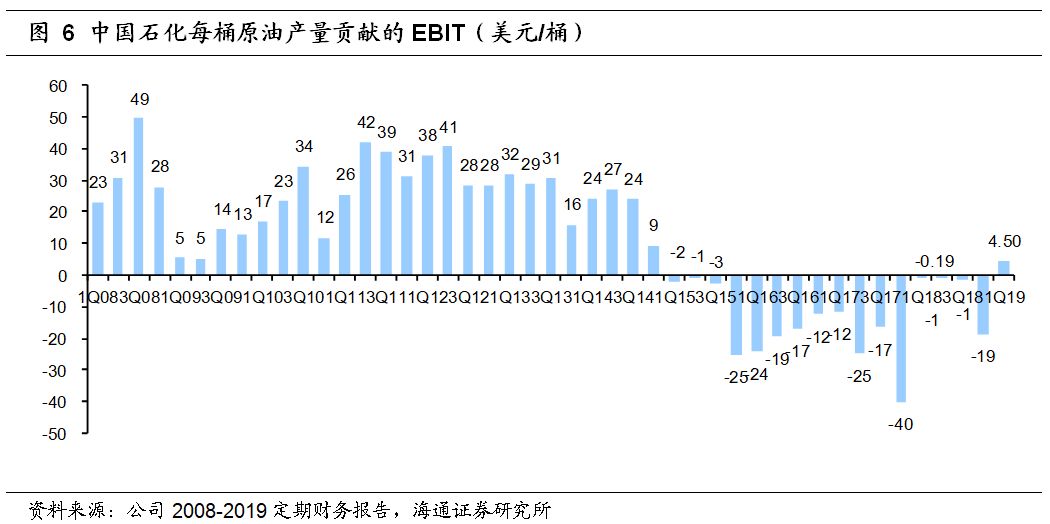

2.1勘探与开采业务:实现扭亏

今年第一季度,公司勘探与开采业务实现收入532.77亿元,同比增长24.06%;经营收益21.43亿元,实现扭亏。

由于油价下跌,公司勘探与开采业务在2015-2018年各季度均出现亏损。今年第一季度虽然原油实现价格同比仍有所下降(1Q19公司原油实现价格57.66美元/桶,同比下降3.6%),但在天然气价格上涨(1Q19公司天然气实现价格约1.65元/立方米,同比增长12.6%),以及原油产量结构调整(国内原油产量增长、海外原油产量下降)等因素带动下,公司上游业务实现扭亏。

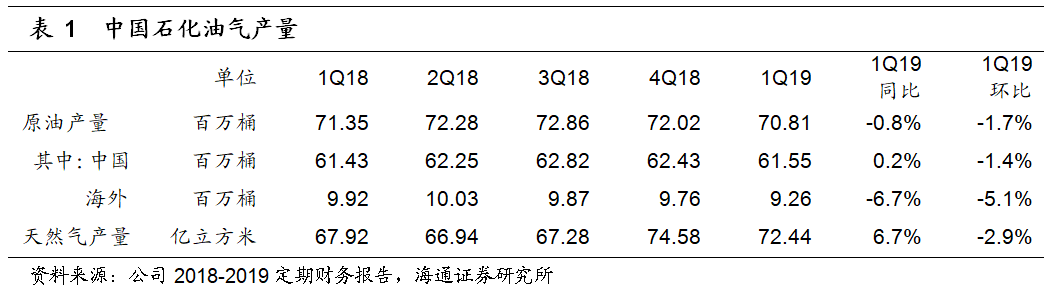

第一季度,公司实现原油产量7081万桶(约995.33万吨),同比下降0.8%,环比下降1.7%;海外原油产量继续下降,今年第一季度公司海外原油产量926万桶(约128.43万吨),同比下降6.7%。在天然气产量方面,第一季度公司实现天然气产量72.44亿立方米,同比增长6.7%,天然气业务将成为未来勘探开采业务板块的亮点。

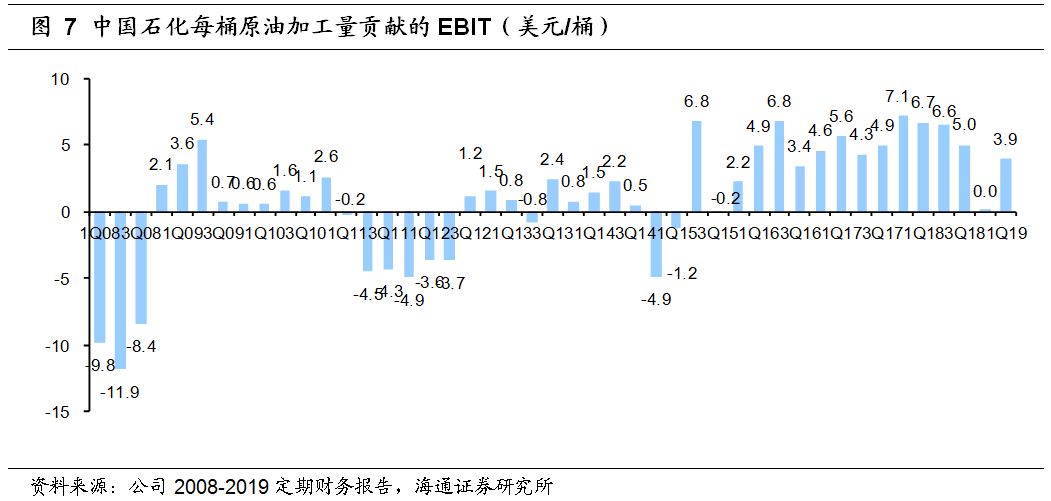

2.2炼油业务:盈利仍在恢复中

第一季度,公司炼油业务实现收入2910.05亿元,同比增长1.06%;实现经营收益119.63亿元,同比下降37.06%。

今年第一季度,公司炼油业务实现EBIT3.92美元/桶,已从4Q18盈亏平衡状态,逐步实现盈利提升。由于1月油价整体仍处低位,我们认为炼油业务承担了部分库存压力,从而使得炼油业务板块单季度盈利能力没有恢复到去年同期水平。随着油价企稳回升,我们期待公司炼油业务板块盈利逐步正常化。

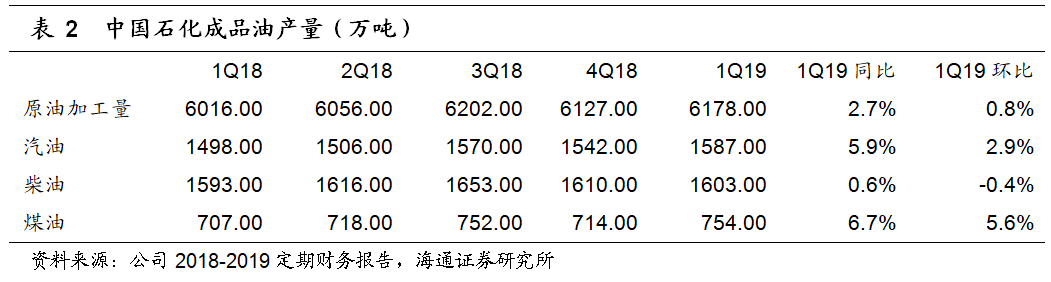

原油加工量小幅增长。第一季度公司实现原油加工量6178万吨,同比增长2.7%;在成品油产量方面,汽油产量1587万吨,同比增长5.9%;柴油油产量1603万吨,同比增长0.6%;柴汽比由4Q18的1.04:1进一步降至1.01:1。

2.3化工业务:主要化工品产量增长

今年第一季度,公司化工业务实现收入1318.44亿元,同比增长5.90%;实现经营收益69.53亿元,同比下降17.74%。

原油价格上涨推动化工品价格提升,进而使得公司化工业务板块盈利实现增长。但由于库存因素影响,公司化工业务板块盈利同比有一定幅度下降。

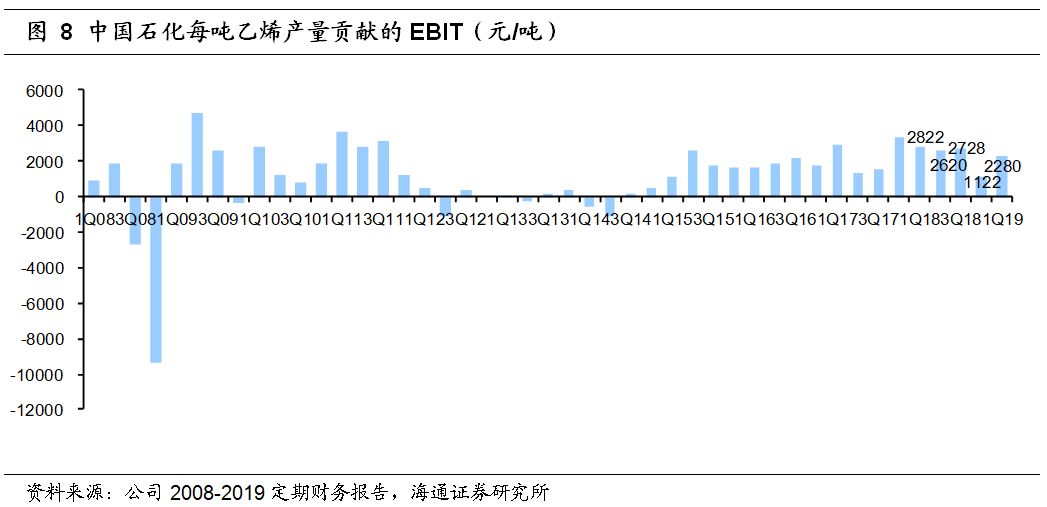

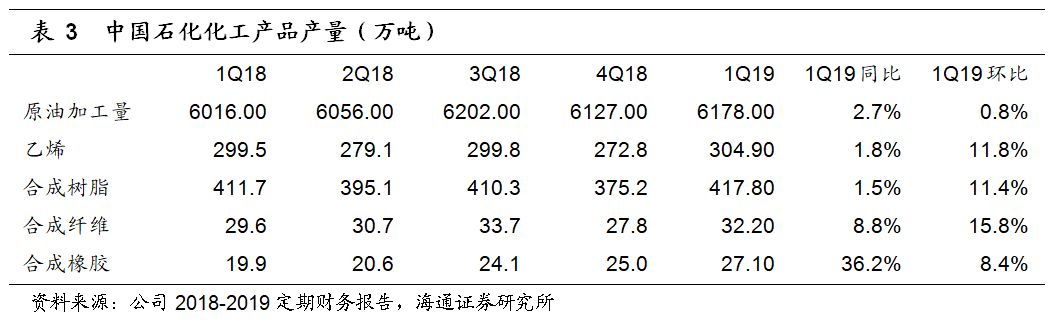

今年第一季度,公司乙烯产量304.9万吨,同比上涨1.8%。除了乙烯产量增长外,其余化工品(合成树脂、合成纤维、合成橡胶等)产量均有不同程度增长。

3.“优于大市”投资评级

盈利预测与投资评级。

我们预计未来两年原油均价相对稳定,预计布伦特原油年均价在65-75美元/桶。原油均价的相对稳定,有助于公司盈利的稳定,我们预计公司2019-2021年EPS分别为0.49、0.50、0.51元,2019年BPS为6.06元

,维持“优于大市”投资评级。

主要关注:

(1)估值低。2019年公司PE 12倍、PB 0.9倍,低于国际同行业龙头公司埃克森美孚PE 21倍、PB 1.8倍的估值水平。(2)分红高。2016年以来公司股利分配率平均在80%以上,较高的股利分配率使得公司股东能获得相对较好的分红收益率。(3)混改推进。中石化销售公司的混改仍在推进中,我们认为销售公司的IPO将有助于公司整体估值的提升。

4.风险提示

原油价格下跌、混合所有制改革低于预期、行业景气度下行。