一年的年头,大家都喜欢对新的一年进行展望,但没有哪一年的预测比2020年更失败了,实在是因为没有人能预测到去年的这个黑天鹅——就算你预测到了疫情,你也很难预测到接下来的剧情大反转。

看了一下知名卖方机构对2021年的预测,大部分都是“前高后低”,这是一个比较滑头的说法,“前高”实际上是觉得现在还处于上涨趋势中,“后低”是觉得涨了两年估值太高,没有道理再大涨一年——前者是战术上的乐观,后者是战略上的悲观。

战术上的乐观和战略上的悲观,有时只是从不同的角度观察同一组数据的结果:

2019-2020Q3,股票型和偏股型的年化收益率为47%-50%

2018-2020Q3,股票型和偏股型的年化收益率为16%-17%

2015-2020Q3,股票型和偏股型的年化收益率为14%-16%

2010-2020Q3,股票型和偏股型的年化收益率为9%-10%

同样谈均值回归,悲观的人看到第一条,均值回归啊,今年的股票怎么做?乐观者看到最后一条,均值回归啊,这两年不过是钟摆回归正常。

我今天的文章将推演一下2021年可能出现的“四大杀器”,

并不代表看空,只是摆出一些可能导致大盘下跌的逻辑,以及触发这些逻辑所需要的条件。

任何逻辑都有一个大致确定的出发点,我认为2021年,下面两件事大致是比较确定的:

第一、上半年国内经济将快速恢复;

第二、随着疫苗的普及,欧美疫情年中进入可控状态;

本文就从这两条比较确定的判断出发。

我记得2019年底,大部分研究机构的年度策略都认为白马估值上升空间有限,要赚业绩的钱,可年初被疫情砸下来后,居然变本加利,估值涨到史无前例的程度。

最典型的食品饮料行业,从2016年开始,连续五年进入行业涨幅前三,A股有一个事不过三的传统,现在至少要变成“事不过五”了,那今年到底有没有可能变成“事不过六”呢?

虽然钟摆的中点是确定的,但两端却更多是统计上的一个概率。所以更有意义的是,

什么情况下,消费股,特别是海天、茅台这类食品股的估值被打下来?

答案就是利率。

以海天、绝味、茅台为代表的这类食品股,最大的特点是未来的业绩确定性高,这一类公司跟资金的机会成本有关,而资金的机会成本又与利率有关,我在《

海天涨到100倍PE,仅仅是抱团炒作吗?

》一文中讲过:

由于疫情的影响,资金的明显变化有三个:

第一,资金的风险偏好降低,所以更愿意持有高确定性的品种,对高确定性品种的风险溢价补偿要求降低,这是推升股价的第一个因素;

第二,十年期国债收益率从最高点3.25下降到了4月底最低时的2.5,这是推升股价的第二个因素;

第三,也是最重要的——资金成本的急剧下降

。4月份开始,海外资金利率大跳水,很多资金只有1%的利率水平。由于我国的资本市场和国外的联系越来越多,这些低成本的长期资金通过各种渠道进入了A股。

那2021年利率有没有上行的风险呢?

前面说,明年上半年经济会快速恢复,所以到了年中,

我国货币政策就会逐渐转向紧货币、稳信用和稳杠杆,至少延续到 2022 年上半年

。再加上本应在今年到期的银行资管新规,延到21年底,进一步加大了明年下半年进入信用收缩周期的可能,如果央行的对冲力度不够,长期利率上行的可能性非常大。

虽然未来全球整体上还是以低利率为主,但不排除出现半年以上的利率上行期。

资本市场都是打提前量的,所以这些高估值消费股最危险的时候是在两会后到年中的一段时间。

科技股景气度好的时候,没有人看估值。因为科技趋势导致的估值钟摆,极值位置很难事先判断。

以去年底彻底摆脱估值引力的新能源板块,特别是锂电为例,并不能简单地理解为机构抱团,机构抱团都有坚实的逻辑基础,分歧就在于这个逻辑到底值多少钱。

新能源的景气度建立在类似正面的逻辑之上:2025、2030 年全球新能源乘用车销量达到 1334、2234 万辆,对应的渗透率分别为 16%、27%。我国未来五年对应的新能源汽车年均复合增速35%,锂电池增速40%。

这个渗透率的要求,基本上把年轻人的第一辆车和家庭第二辆车的大部分都给了电动车,这个增速就是要求,放在中国,就要特斯拉、造车新势力和几大传统厂商一共发力,对燃油车实施降维打击,放在全球,就要美国,欧洲,中国三大市场全面超预期。

我不去判断其实现的概率,但边际条件也是非常严格的,毕竟三个80%的概率实现的预测叠加,其概率就会变小到51%。

乐观的时候,市场会给估值满打满算,没有缓冲的余地的结果是,中途只要有一点景气波动,其估值也容易雪崩。

景气波动对高估值的行业杀伤力有多大,可以看一看去年的半导体行业。

2020年的半导体,景气度只能算中途有些波动,即使现在消费电子5G潮、国产替代并没有预测的那么强,现在的景气度仍然很高。但去年3月份和三季度的估值下杀,仍然让投资者很受伤,就算是现在这么高的景气度,半导体的大部分票还是趴在地下,搞得科创50指数半死不活。

而且,要不是3月份先跌过一波,半导体的顶部应该更高,摔下来会更惨。

而通信就是典型的景气到头了,去年5G预期打得太满,结果今年5G基站建设不及预期,引发下半年的杀估值,通信成为今年除了房地产外第二惨的板块。

光伏的问题还是在竞争格局上,这个行业的很多环节,说实话,门槛不如锂电高,明年很可能又有一堆想赚快钱的企业加入,光伏的命运已经经过了好几轮轮回,谁也不敢说这回不会重演历史。

总结一下这个杀器,任何高景气度高估值的制造业属性的科技板块,只要景气稍有波动,就会出现一波杀估值。如果行业出现明显的景气到头或竞争加剧,明年跌幅前三的座次,已经预定好了。

虽然年年说美股崩盘结果美股年年创新高,但我还是要斗胆说一句,明年美股崩盘的可能性比以往任何一年都大。

我去年提出“美股暴跌,外资流出,白马暴跌”的逻辑链条,很多同学还不服气,结果去年3月份就上演了这个逻辑的教学大片。

那么美股到底在什么情况下可能暴跌呢?

去年7月份的暴涨之后,A股已经出现了明显的见顶迹象,但随后的美元贬值,新兴市场和中国资产受益,可以说是本轮上涨的最大动力

。既然美股的这一波上涨完全是流动性驱使的,那么答案自然就是流动的边际变化。

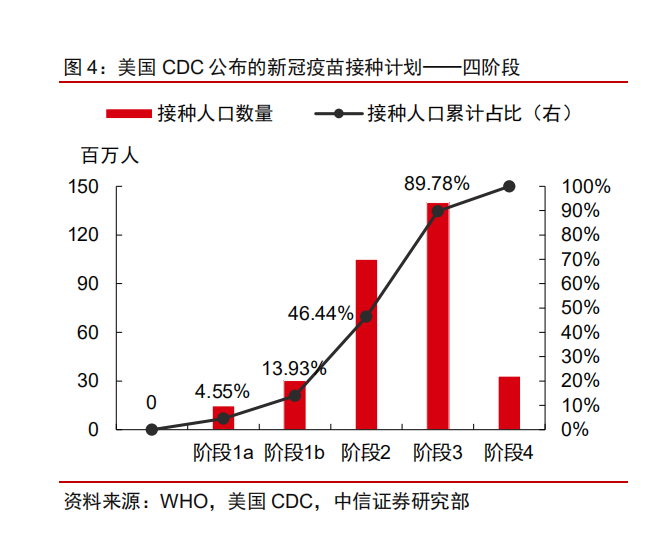

随着疫苗的注射范围扩大。欧美经济上行和通胀的同比增速高点将会出现在 2021 年二季度,欧美日央行货币扩张的速度会边际放缓,体现为流动性的边际不那么宽松。

一旦美元贬值结束,资金流向新兴市场和中国市场的趋势就会被扭转;

如果欧美经济恢复超预期,不排除美联储紧表,导致美元升值,全球资金回流美国的同时,带崩估值过高的白马,也是有可能的。

不过,今年外资流入较少,A股仍然涨得很好,说明外资影响是典型的“一波流”,白马暴跌没有第二波,跌得差不多了就要下手主动买套。

上面的四大杀器,前三大出现的概率都不算太高,但一个都不出现的概率也不高。万一三个杀器都不出江湖,最后一个大杀器的可能性就大大增强了。

有人可能不服气了,凭啥别的杀不了,就要杀小票?

2019年底,我曾预测2020年白马行情将从沪深300蔓延到中证500,结果很打脸,上半年继续涨300,下半年缩小到中证100和几条赛道。小票加速下跌。

小票是上半年杀业绩,下半年杀估值,怎一个惨字了得。

A股的4000多家上市公司,其中三分之二注定都将走在平凡之路上,它们能上市,大部分是因为2010年前中国经济的高增长,只要你不犯大的错误,抓住一个产业机会,就能成为地方上的支柱企业,政府关系再好一点,运气再好一点,就这么变成了上市公司。

但到了GDP不断破六、破五、破四的年代,到了各行各业都向龙头集中的年代,平凡之路就是一条向下的路,少数不甘沉沦想奋力一博的公司,大概率是欠了一屁股债后,加速退市的速度。

大部分小票的命运都掌握在龙头身上,龙头只要不犯浑,保持平衡增长,资金也会越来越多地聚集在龙头上,导致尾部公司因为流动性枯竭而下跌。

这在今年的行情中非常明显,食品饮料板块全年涨幅85%,其中市值排名前七的公司平均涨幅138%,市值排名后七位的公司,平均跌幅-11%。

涨幅排名靠前的休闲服务、新能源、军工、医药板块,无一不是如此。

相反,今年被杀的房地产、通信等板块,虽然小票也很惨淡,但龙头也好不到哪里去。

资金总是有限的,如果前三大杀都没有落地,那唯有继续“杀小票祭天”了。