投资逻辑

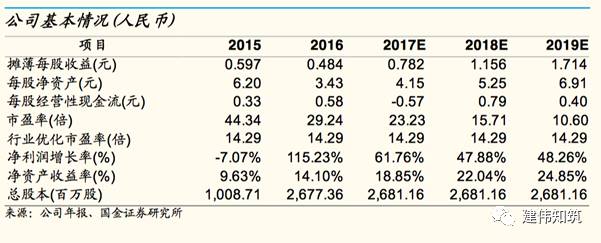

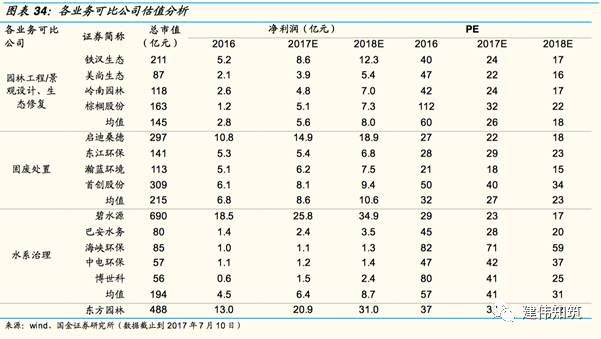

采用分部估值法给予公司目标价23元:1)公司业务涵盖园林工程/生态修复/固废处置/水系治理,假设各项业务净利润占比与营收占比相同,根据公司营收占比我们给予园林+生态修复/固废处置/水系治理各59%/14%/27%的权重,与各业务可比公司估值对比,最终测算公司17/18 年 PE 估值水平为 30/22 倍,对应目标价 23 元;2)对比公司历史估值从2015年以来平均估值基本不低于35倍PE(TTM),我们给予17/18年PE估值30/22倍,估值在合理范围以内。

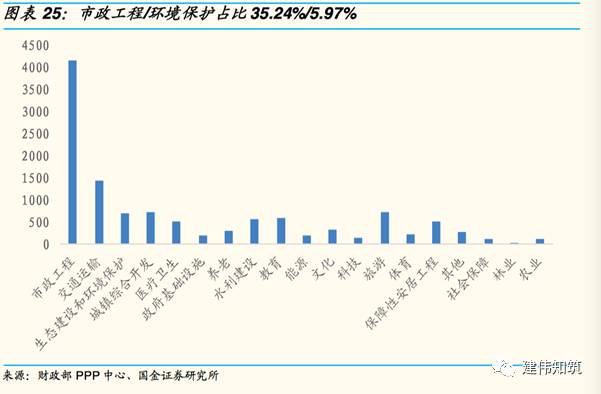

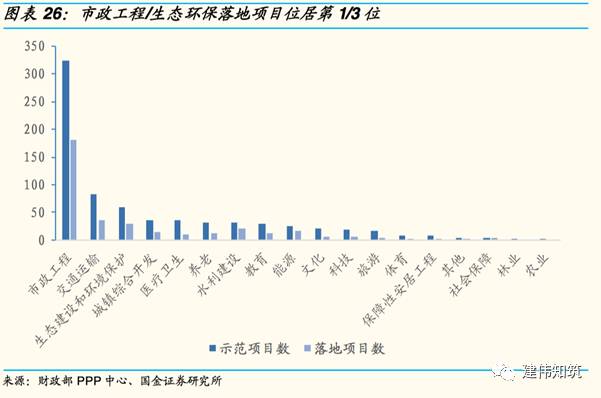

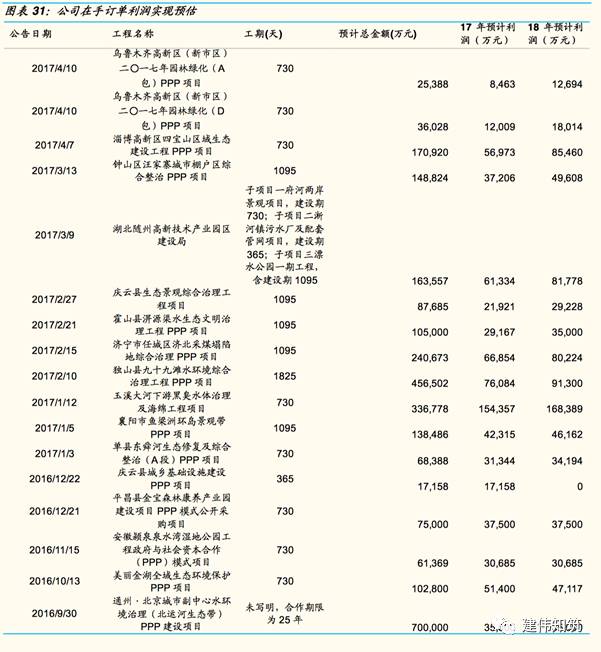

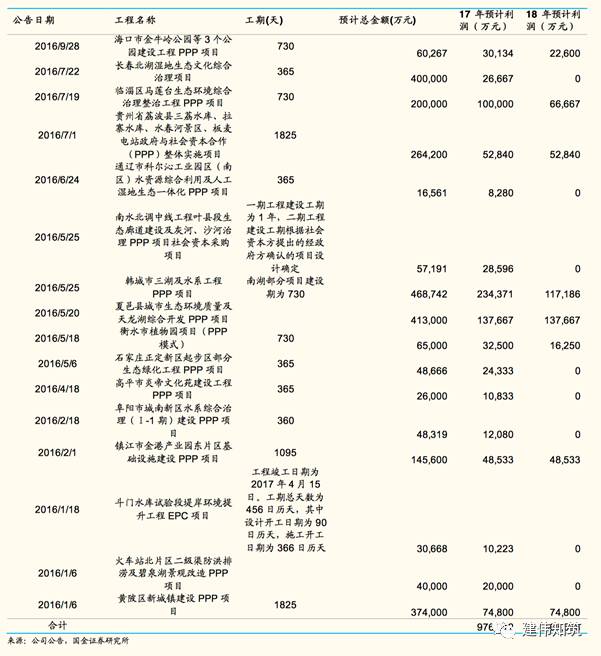

PPP持续落地,先行者模式优势明显:1)截止5月31日,PPP入库项目共13132个总金额超16万亿,市政工程/生态环保分别为4610/786个,占比 35.11%/5.99%,根据历史增速我们预计2017年市政工程/生态环保PPP项目投资分别达6.6/1.0万亿元,市场规模广阔;2)公司为 PPP先行者,金融PPP模式良好现金回款效果好,且已投资成立了 32 家 SPV 公司有深厚的政府合作网(自16年以来在17个省/市/自治区签订大量PPP合同),在手PPP业务规模近880亿,PPP订单收入比高达6.42倍。

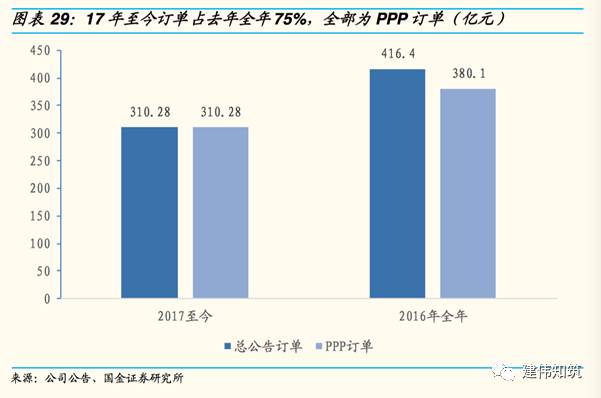

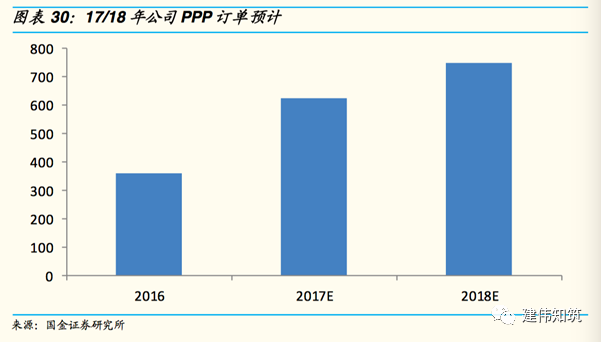

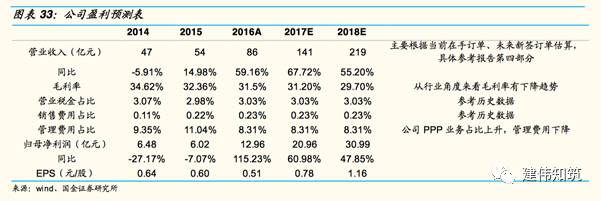

水治理/园林/危废齐发力,订单充足料业绩爆发继续:1)公司主营业务景气度高:根据我们的测算,水治理政策加码预计2017年投资620-800亿,今年两会海绵城市首次写入政府工作报告迎黄金建设期预计到2020年市场规模达1.5万亿,2017为特色小镇起步年预计到2020年市场规模达万亿,根据发达国家经验预计我国危废市场规模在17/18/19年将达1513/1694/1898亿;2)公司2016年至今累计新签订单637亿,2017年至今新签订单310亿(+158%)(PPP订单占比高达100%),根据在手订单和新签订单增速预测,采用完工百分比法测算2017/2018年营收达141/219亿。

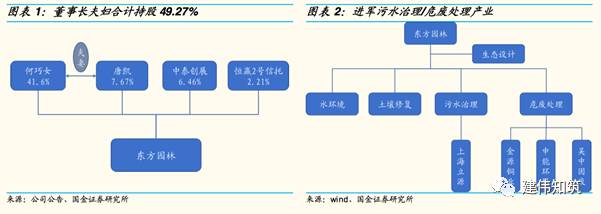

二期员工持完成,规模更大激励效果更足:截至 2017 年 7 月 10 日,第二期员工持股计划实施完成,累计购买入公司股票9247万股,成交金额合计14.76亿元,占公司已发行总股本的3.45%,成交均价约为 15.96 元/股,锁定期为12个月。相较一期,二期员工持股计划规模更大,激励效果更足,可充分调动员工积极性、 提高公司竞争力

投资建议

风险提示

目录

目

报告正文

一. PPP龙头:进军环保产业链提升长期增长前景

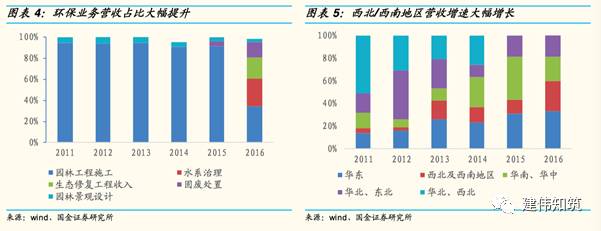

1. 2015年进军环保领域,2016年环保业务营收占比大幅提升

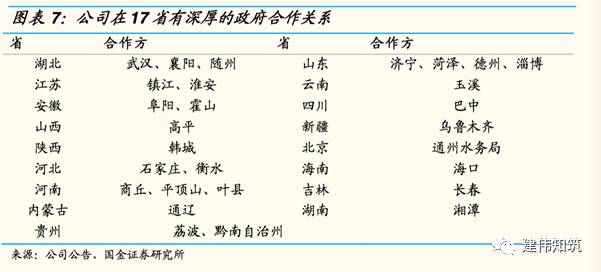

2. PPP先行龙头,政府合作网遍布全国

PPP龙头:绝对值领先+高增长+100%纯PPP:1)2016/2017年公司中标PPP订单金额380/310亿元,对标同行业企业,铁汉生态/棕榈股份分别中标PPP项目约76亿元/60亿元,公司订单数处于绝对领先地位;2)公司2016/2017年PPP订单同比增速达67%/57%,基数大+高增长进一步巩固了公司作为PPP龙头的行业地位;3)2016/2017年PPP订单占比高达91%/100%,2017年公司已成为100%纯PPP公司。

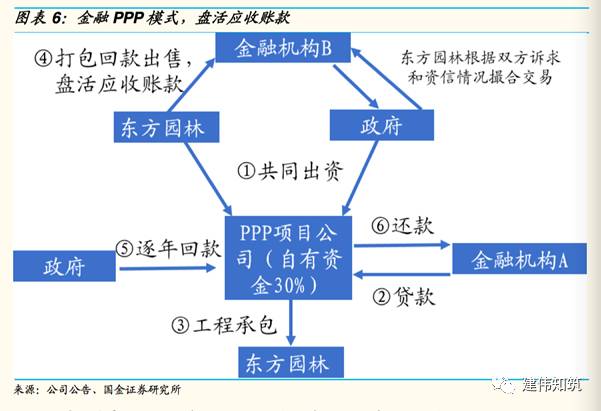

PPP模式先行者,金融PPP模式现金回款效果好:公司为PPP模式先行者,共投资成立了32家SPV公司(其中16年成立23家SPV公司),并早于2013年与中国工商银行、中信银行、中国银行等多家金融机构形成战略合作联盟,有效缓和项目初期投入金额较大、工程周期较长等问题,保证资金正常运转,降低公司经营风险。

3. 2016年业绩爆发,PPP助现金流明显改善

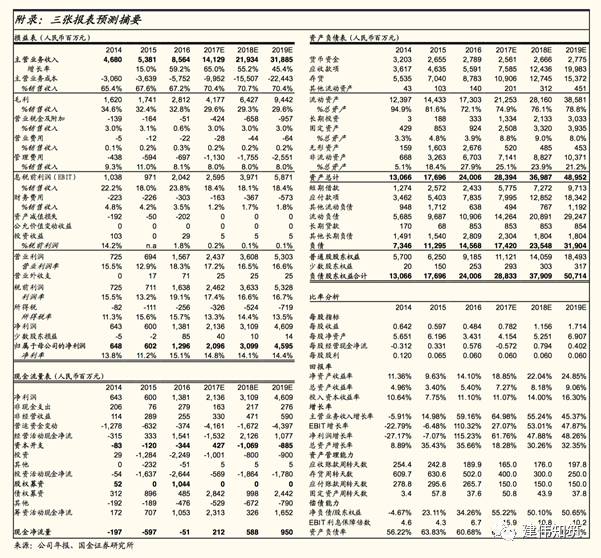

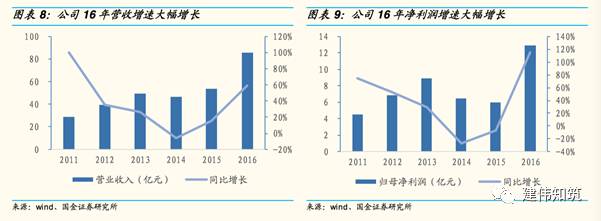

公司16年营收85.64亿(+59.16%),归母净利润12.96亿(+115.23%),主要凭借公司冠绝行业的PPP经验优势。公司目前在手PPP业务规模近880亿,接近公司16年预计营收的10倍,其中PPP订单690亿元,占总订单78.7%,PPP业务对营收的推动力强劲。

2017年一季度亏损大幅度收窄:公司 17年Q1营收12.29亿,同比增长63.39%,净利润亏损3510.95万元,去年同期亏损6668.5万元,亏损幅度大幅收窄,且公司预计2017年1-6月净利润3.86-4.75亿元,同比增长30%-60%。

二. 水治理/园林/危废齐发力,PPP助订单/业绩继续爆发

1. 2017年水治理/园林/危废投资规模仍大市场广阔

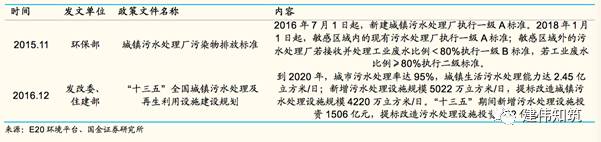

1.1水污染政策风向再吹,17年污水处理投资达620-800亿

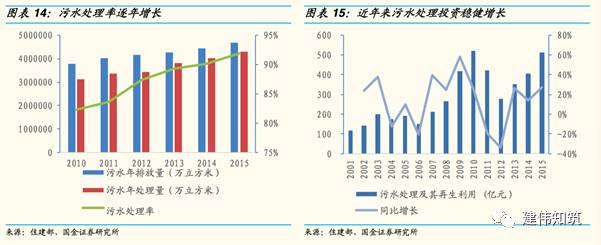

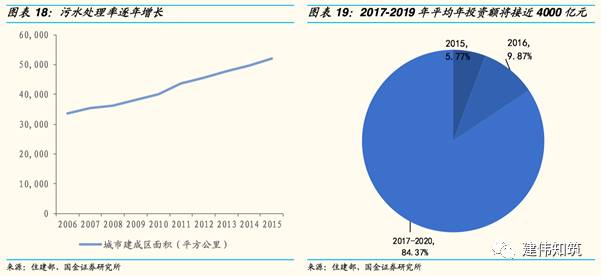

近年来污水排放量逐年增长,对应的污水处理量也随之增长,污水处理率达91.9%。据十三五污水处理及再生利用设施规划,2020年污水处理率达95%,污水处理能力达2.45亿立方米/日。

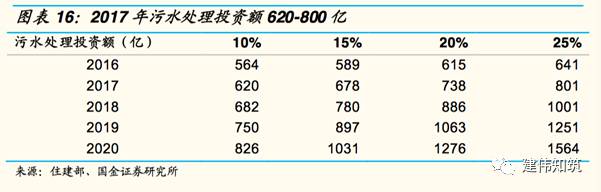

近年来污水处理投资额稳健增长,投资额由2001年116.4亿元增长至2015年512.6亿元,CAGR达11.17%。考虑CAGR及历年增长率,我们给予增长率10%/15%/20%/25%,分别测算2017年污水处理及再生利用投资区间为620-800亿元,至2020年投资区间达826-1564亿元。

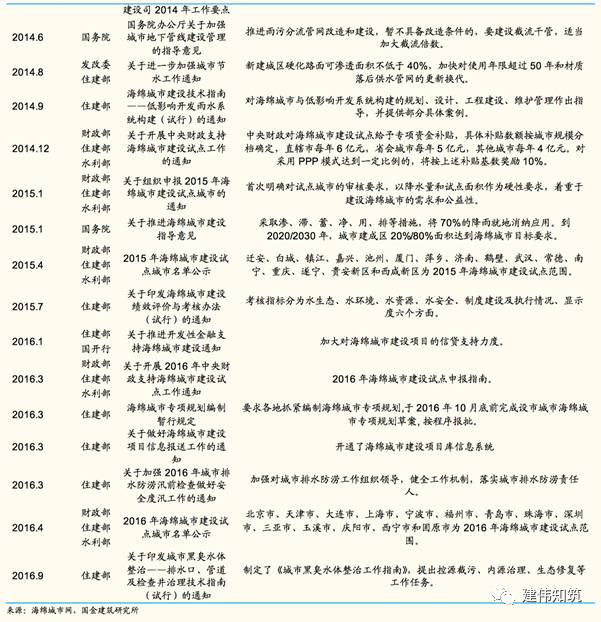

1.2首次写入政府工作报告,海绵城市迎来建设黄金期

1.3特色小镇发展起步年,或成为公司业绩新增长点

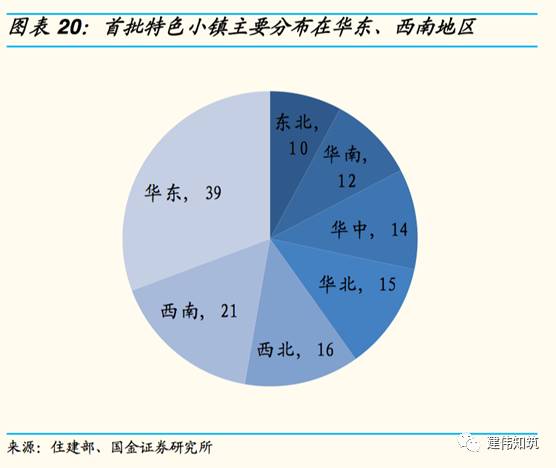

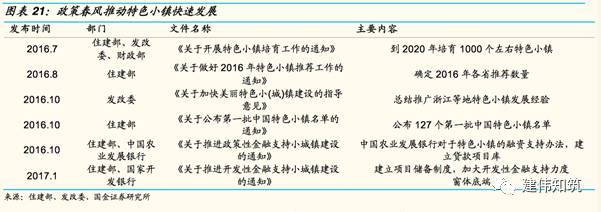

2016年7月国家有关部门提出,到2020年我国将培育1000个特色小镇,将涵盖大量园林绿化、生态治理修复等工程。2016年10月,住建部公布了第一批127个中国特色小镇名单。从区域结构来看,首批特色小镇主要集中在华东、西南地区,分别有39和21个小镇入选。

公司在2016年年报中提及:由于特色小镇和公司现有生态修复领域的业务有较强协同性和融合性,公司也将特色小镇领域的PPP业务纳入到近期的拓展重点中。

1.4危废市场壁垒高,规模呈上升趋势

1.4危废市场壁垒高,规模呈上升趋势

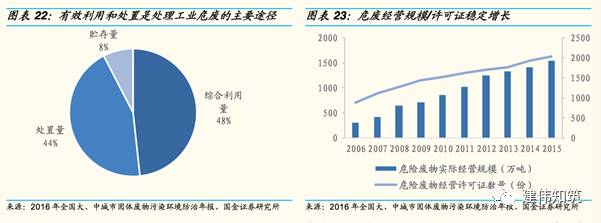

综合利用、无害化处置是发展大方向。2015年,246个大、中城市工业危险废物产生量达2801.8万吨,其中,综合利用量/处置量/贮存量1372.7/1254.3/216.7万吨。工业危险废物综合利用量占总量的48.3%,处置、贮存分别占比44.1%和7.6%,有效地利用和处置是处理工业危险废物的主要途径。

我国危废处理行业实行许可证制度,这也是危废行业最大的壁垒。截止至2015年,危废经营规模/许可证皆稳步增长,比2014年增加113份/130万吨。

2. PPP继续落地,市政/生态占比高

2017年海绵城市PPP项目投资额将达1313亿元:根据财政部PPP中心统计,2016Q1/Q2/Q3海绵城市占市政工程的比例分别为1.9%/2.4%/3.2%,我们假设项目投资额/数量占比2%,预计16/17年海绵城市投资额为791/1313亿元,2017年相较2016年海绵城市PPP项目投资额将增加500亿元以上。

PPP长期推行大逻辑之下,严监管利好专业性PPP公司:1)7月7日,发改委印发《关于加快运用PPP模式盘活基础设施存量资产有关工作的通知》,旨在积极推广PPP模式,加大存量基础设施盘活力度、形成良性投资循环,近期政府陆续出台有关PPP的政策,我们认为其一体现了长期推行PPP的决心,其二规范并拓展了PPP的涵义,长期来看具有PPP专业能力的公司有望逐渐提升市占率实现快速成长; 2)国家陆续落地87号文和50号文,均旨在规范PPP行业,在强监管逐步规范下,长期来看为合法合规的PPP项目打开前门,集合金融资源投向真PPP,PPP的集中度将上身,对于PPP专业能力强的龙头公司是长期利好;3)6月19日发布《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》从证券化主体、证券化标的等方面给出明确方向,利于盘活存量资产,扩宽融资渠道,在解决PPP痛点的战役中再下一城,新规剔除切实风险隔离安排和防范刚性兑付风险,进一步规范PPP资产证券化,有助于进一步夯实PPP+ABS顺利开展的基础;公司作为生态园林行业的专业性公司,具有先发优势,将获得更多的订单,提高市占率。

3. 16/17订单爆发,业绩继续高增可期

4. 根据公司在手订单预估17/18营收可保障141/219亿元

三. 员工持股彰显充足信心

第二期持股计划100%面向员工,提升员工积极性。2015年公司实施第一期规模近3亿元的员工持股计划,涉及人员包括部分董事、高级管理人员和员工(公司董事、高级管理人员4人),总计不超过30人,员工持股比例为54.7%;今年4月7日公告拟实施的第二期员工持股计划,扩大人数至不超过110人,且无公司董事、监事、高级管理人员参与,员工拟认购份额为 6 亿元,占持股计划的比例为100%。

截至 2017 年 7 月 10 日,第二期员工持股计划实施完成,累计购买入公司股票9247万股,成交金额合计14.76亿元,占公司已发行总股本的3.45%,成交均价约为 15.96 元/股,锁定期为12个月。第二期员工持股计划规模明显扩大,激励效果更足,实现员工利益的深度绑定,可充分调动员工积极性、 提高公司竞争力。

高管获授预留股票期权,高考核指标彰显公司信心。2017年3月,公司将107.45万份第三期股权激励计划的预留股权授予给公司中层管理人员及技术骨干共6人,占授予时公司股本总额的 0.04%,行权价格为16.63元。根据2016年5月发布的行权条件说明,相比2015年,2016-2019年净利润增长率需达105%/180%/288%/405%,激励计划对公司设置了严格的业绩考核指标,体现公司对其经营能力的信心,未来持续增长可期。

四. 盈利预测与估值

1. 盈利预测:2017E/2018E净利润21/31亿

公司是最纯正的PPP企业,16年及17年一季度订单实现爆发式增长,PPP订单占比近100%,现金流量好保证了订单增长的延续性。根据公司在手订单以及新签订单预计,我们估计17年营收为141亿元,18年为219亿元(具体估算参考第四部分)。从行业角度来看毛利率有下降趋势,故给予公司17/18毛利率31.2%/29.7%,稍低于历史水平。由此我们预计公司2017/2018年净利润分别为20.96/30.99亿元。

2. 采用分部PE估值法,参考公司历史估值给予目标价23元

公司业务涵盖园林工程+设计/生态修复/固废处置/水系治理等领域,考量近年来园林公司纷纷进军生态修复领域,我们选取铁汉生态、美尚生态、岭南园林、棕榈股份作为园林+生态修复业务可比公司。

假设净利润占比与营收占比相同,参考公司主营业务占比,我们给予园林+生态修复/固废处置/水系治理各59%/14%/27%的权重与各业务可比公司PE均值相乘,最终测算公司17/18年PE估值水平为30/22倍,对应公司合理目标价23元,股价上升空间29%,首次覆盖给予“买入”评级。

根据公司历史平均估值,自从2015年以来基本都不低于35PE(TTM),我们取17/18年30/22倍PE估值低于公司近年以来估值中枢,估值在合理范围以内。

五. 风险提示

应收账款高注意坏账风险。公司工程项目投资方为地方政府,存货结算和应收账款回收效率受到地方政府财政预算的制约,导致近年来公司应收账款周转率/资产减值损失与可比公司相比较不理想。

PPP订单落地不及预期风险: PPP项目中标到转化为正式合同存在不确定性,并且PPP项目前期需要投入大量资金,如果PPP项目进度不达预期会对公司业绩产生负面影响。

宏观经济政策风险:和2016年不一样的地方是,2017年以来国内经济增长目标出现边际下调,全年GDP增长目标为6.5%,稳增长的压力可能较2016年小,从而可能减缓PPP项目的落地。