1、OTN招标大幕拉启,光传输建设持续落地,保障全年传输投资

本次移动招标之前,中国电信已于8月初启动100G OTN设备(扩容)集采,线路侧和客户侧端口总需求约为6100个,总规模我们预计在7亿左右,如果考虑各省扩容,规模要更大。据我们了解,上半年运营商的传输资本开支完成率在30%~40%之间。结合此次移动招标,两大运营商同时在8月份启动OTN集采,或将开启下半年OTN招标大幕。我们认为OTN作为主要的干线传输设备,随着流量增长,已下沉至城域网并将成为城域网主要光传输设备。同时伴随着运营商宽带接入业务的持续开展,加大传输层网络能力建设的需求也日益的紧迫。从运营商自身业务发展、资本开资完成率以及中国联通传输投资预期等方面考虑,我们认为接下来OTN的投资仍将持续。

2、此次新建采购规模为近三年最大一次,存量市场带来的扩容需求不容低估

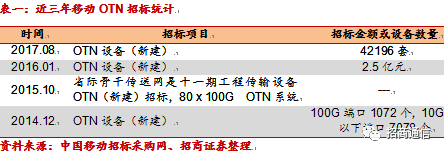

本次中移动招标设备属于新建,招标产品为WDM及OTN板卡,共计42196套。对比近三年来OTN招标的情况,本次招标规模预计将是最大的一次。此外,我们认为移动后期仍然存在继续招标的可能。

根据近期中移动公布的2017年上半年财报显示,中移动上半年Capex完成853亿,占全年规划的48%。其中传输(不含接入)投资达到186亿,占全年规划的48%。随着OTN下沉至城域网,OTN已成为光传输设备采购规模最大的产品,而三大运营商的OTN集采下半年落地,以此我们判断,下半年传输投资的空间依旧较大。

除新建之外,随着过去三年的OTN建设,存量市场逐步形成规模,而以此带来的年内扩容需求更不容低估,我们认为包括中移动在内的三大运营商后续将继续开展OTN的扩容集采。

3

、5G

建设,传输先行,光纤光缆的景气逐步延伸至传输网建设

长期来看,5G投资时钟的趋势下,5G建设、传输先行。网络建设投资时钟将依照:“光纤光缆链路 - 传输网 - 无线网”的投资顺序。去年以来,光纤光缆网络处于全面建设,光纤需求持续大幅增长。和去年主要受益移动的宽带投资不同,今年承载网建设成为光纤光缆主要需求拉动,与之对应的,传输网投资将是2017-2019年5G正式启动前的建设重点。此前,中移动启动396亿的物联网建设,其中,也将包含传输的投资,传输主设备商全面受益。

4

、拉动上游光模块需求,电信高速率模块有望率先迎来拐点

当前资本市场对于电信领域的光模块需求处于预期低位,主要两因素叠加导致:1)上半年国内设备商实施去库存策略;2)海外模块厂商将二季度业绩不佳归因于中国市场需求疲软。

然而,我们认为下半年拐点有望,基于三因素:1)OTN招标启动,将拉动高速率传输光模块的市场需求,电信市场光模块的需求拐点将率先出现在高速率传输,而非宽带低速率产品;2)海外光模块大厂商,包括Acacia、Oclaro、NeoPhotonics等预计从Q3开始在中国大客户的订单将有所恢复,除了数通,城域网也会成为需求主要驱动力;3)中国光模块厂商,年中基于对下半年的需求预判,暂未调整全年目标。此次,电信的100G OTN招标带动整体国内OTN启动,有望形成对国内光模块需求拐点的印证。

5

、投资建议:重点推荐主设备商、高速率光模块

主设备确认受益:中移动此次WDM/OTN招标叠加之前中国电信100G OTN招标,将拉启国内三大运营商干线及城域传输招标大幕。并且,流量爆发需求驱动下,5G建设、传输先行,光纤光缆的需求正在逐步延伸至传输网建设,传输网有望率先进入景气周期,主设备商确定性受益。

重点推荐【烽火通信】、【中兴通讯】、【光迅科技】

。

光模块拐点:传输投资加大,驱动上游电信市场光模块需求拐点。从国内外主流光模块厂商对下半年的预判来看,对下半年城域网需求拉动在高速率传输光模块存在一定预期,而100G OTN全面集采将与之形成印证。重点推荐【光迅科技】。

其余受益标的:【天孚通信】、【中际装备】、【瑞斯康达】。

重点公司逻辑:

【烽火通信】上半年传输稳定增长,OTN是传输第一大产品线,目前国内综合市场占有率20%左右,公司电信招标份额有望提升。面向5G传输的解决方案已正式发布,后续国内城域网传输投资加大最为受益。海外和信息化作为增量点,保持快速增长。

预计2017-2019年EPS分别为0.95/1.24/1.65元。考虑增发,当前市值303亿左右,摊薄EPS分别为0.88/1.15/1.53元,当前股价27.2元,对应PE分别为31x/23.6x/17.7x,给予2018年30倍PE,12个月目标价35元,维持“强烈推荐-A”。

【中兴通讯】上半年承载网拉动运营商设备收入保持增长,受益国内传输投资加大。5G大产业趋势下,受益于产品竞争力提升和经营效率提升带来的全球份额提升。5G时期,中国主设备商继续崛起的最受益标的。

预计2017-2019年净利润分别约为45.7亿元、51.8亿元、63.8亿元,摊薄后EPS分别1.09元、1.24元、1.52元,当前股价对应PE分别为21X、18X、14X。给予2018年25-30倍PE, 12个月目标价至31.0元-37.2元,维持“强烈推荐-A”。

【光迅科技】100G OTN集采的全面启动有望成为对公司电信高速率光模块的拐点的判断依据,叠加下半年数通突破,以及年底高速率芯片突破,将会改变资本市场对公司的低预期。光模块领域综合实力最强的公司,从组件到模块、再到芯片,从低速率到高速率,不断提升产品竞争力。

2017年-2019年净利润分别为3.79亿元、5.01亿元和6.55亿元,对应EPS分别为0.60元、0.80元和1.04元,维持“强烈推荐-A”评级。

风险提示

:招标进度低于预期、设备商恶性价格战、高速率芯片供应紧张