点击上方关注“

保险八卦女

”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“

保险八卦女

”,

->点击右上角“...”->点选“

设为星标★

”。

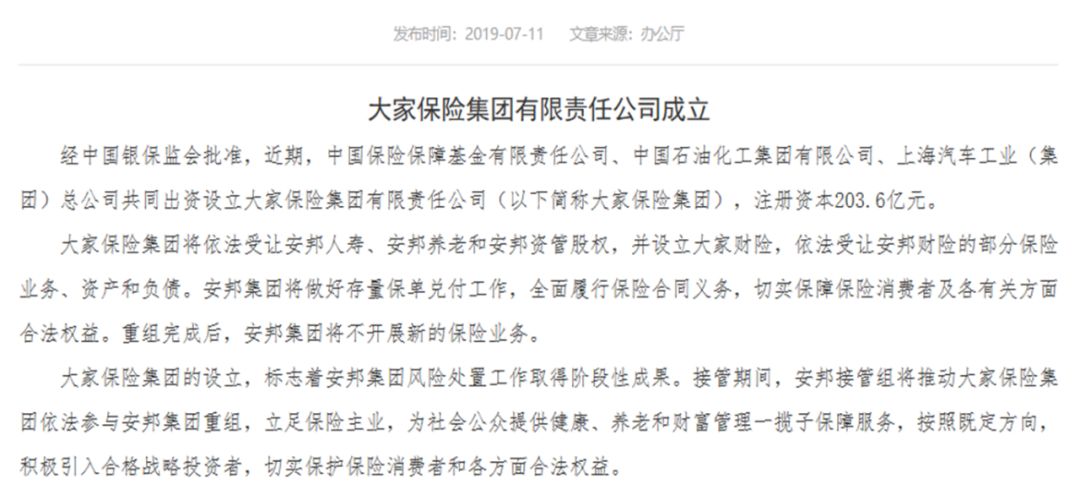

上篇文章中提到,7月份以来,发生了好些个事情。

这其中,去年被接管的“安邦”终于尘埃落定,变身“大家”保险集团。(以前简称AB,将来简称DJ?)

呃,从官宣到现在,被关注(tu cao)的,除了谁做了新主人,更多的是“大家”这个名字。

不好意思,八卦姐也不例外,对于这个接地气的名字,真是理解不能。

大家好,我是来自大家的王某某,很高兴今天有机会与大家见面,今天我将给大家介绍的是我们大家新出的一款重疾险——“

大家

常青树重疾险”,这款产品......相信大家会喜欢的,我们大家也将继续秉承“人人为我,我为人人”的精神,为大家送去更好的保障,谢谢大家。

请问,上面出现的几个大家,分别代表几个意思?

不好意思皮一下很开心。

开心完了来说正事。

先祭出监管大大前两天的官方发文,不看不知道,一看吓一跳,作为常年没事会去官网翻一下的八卦姐,好像还是第一次看到,新闻以这样突出醒目的方式出现(不同于其他黑体新闻/动态):

嗯,不愧是官家的孩子了~~

再点击进去看正文:

大家保险

的注册资本金为203.6亿元,与安邦保险集团减少的注册资本一致。股东三家,与安邦集团股东结构一致;法定代表人为中国银保监会派驻安邦接管组组长何肖峰;注册地北京,所在地与安邦人寿和安邦财险的北京分公司所在地位于同一栋楼(想当年八卦姐混迹CBD的时候,一眼望去就能望见那醒目的AB安邦集团几个字,如今已成过往)。

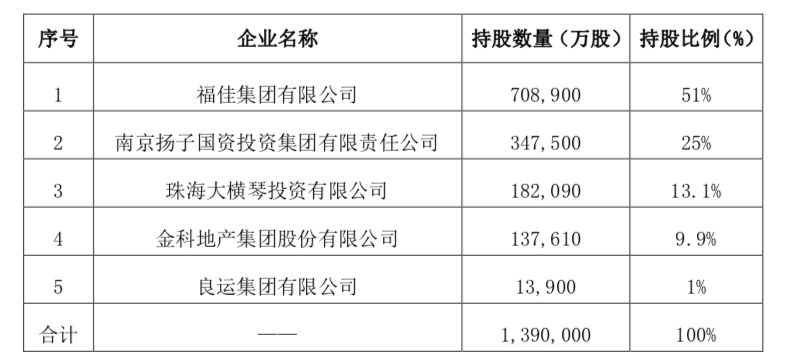

附:大家保险股东结构

保险保障基金占了98.23%强强强......

不禁让八卦姐想起了曾经的新华人寿——

是第一家被保险保障基金接管的公司。

以下来自网络:

2007年,保监会首次动用保险保障基金接管新华人寿,先后购买了隆鑫集团有限公司、海南格林岛投资有限公司等所持的新华人寿股权,接手价格为5.99元/股,持股数约为4.6亿股,占新华人寿股权的38.815%,位居第一大股东。

2009年11月,保险保障基金“功成身退”。保险保障基金公司宣布,将把新华人寿38.815%的股权整体转让给中央汇金公司。此次交易中,新华人寿每股8.7元,比保险保障基金接手时的每股5.99元,高出了2.71元,整个交易对价约为40亿元。

以此计算,保险保障基金在本次交易中盈利12.5亿元。

再说回安邦,不知道将来保险保障基金的股份花落谁家,大家又将是谁的大家,拭目以待吧。

曾经的安邦系旗下,除了寿险和财险,还有很重要的一块:和谐健康(想当初也曾是健康险市场颇受关注的弄潮儿~~)。

然而早些时候,安邦已完全退出和谐阵营,将股权悉数转让。现在的和谐,股东结构如下(来自和谐官网7月4日发布的热乎乎的股东变更公告):

这时候肯定又会有人问了,买了和谐健康的保单怎么办,无需担心,照办。

另外,肯定还会有人问,买保险,到底选产品还是选公司,呃,这个问题和先有鸡还是先有蛋的世纪难题一样。以下是八卦姐的一点个人看法:

其实这个问题,没有对错,只有合适不合适。每个人对公司的喜好、对品牌的追求、对价格的敏感、对服务的要求,都不一样。综合各种情况,买一个自己觉得放心的产品,就好了。就像八卦姐,自己可能会挑一些名气不大但是性价比比较高的产品,但是八卦姐有一个同事就只买前三家的或者自己公司的产品(年度好员工,赞一个)。

但是,如上所说,因为分红和万能这些不确定因素会比确定给付的保障类产品更加具有不确定性,所以,八卦姐在挑年金险时,会比保障类产品更加注重公司的品质和稳定性。

这个问题,相信大家和我一样,都心存疑虑。虽然朋友圈不断有“保障基金给你兜底”的文章,但是,万一保险公司真的倒闭了,投保人将面临怎么样的风险?不妨来听听八卦姐的铁粉祝涵律师怎么说。

倒闭不是一个严格的法律用语,只是一个口头用语,在此处,我们应当用

撤销、破产

来替代倒闭,以明确保险公司的风险点。撤销和破产都会进入清算程序,变成清算财产。保单持有人没有发生理赔的保单转让给其他保险公司继续承保,已经发生的理赔需求经申报成为债权后,在清算财产中支付。

清算财产不足以清偿保单持有人的利益就产生了保单持有人的损失。这个词语来源于《保险保障基金管理办法(2008)》。该办法明确给出了如下定义:保单持有人的损失,是指保单持有人的保单利益与其从清算财产中获得的清偿金额之间的差额。

同时也规定了针对该损失的救助办法:

被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金

可以

按照下列规则向保单受让公司提供救助。

对于已经达到理赔条件的保单持有人来说,在人寿保险公司处于撤销清算和破产清算情况时,他们的权益如何保障呢?

《保险保障基金管理办法》第二十一条规定:“保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金

可以

按照下列规则向保单受让公司提供救助:

(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;……保险保障基金依照前款规定向保单受让公司提供救助的,救助金额应以保护中小保单持有人权益以维护保险市场稳定,并根据保险保障基金资金状况为原则确定。”

这里有几个点,要向大家重点普及一下,因为目前市场上对这条的解读都十分乐观,但是该法条本身是十分谨慎的,所以我们还是要能够理解法条的原意。

1. 在“保险保障基金可以按照下列规则向保单受让公司提供救助”这句话中,我们要注意到“

可以

”这两个字,也就是说保险保障基金的救助,并不是法定强制性义务,而是可以自愿履行也可以自愿不履行或者部分履行的一个非强制性义务。万一出现系统性金融风险,保险保障基金很有可能无法全面覆盖。