财报点评

17年前三季度公司营收990.3亿元(+9.4%),归母净利润26.9亿元(+9.4%)。分板块来看:医药工业收入111.5亿元(+18.7%),主要来自重点产品销售表现良好驱动,医药商业营收878.8亿元(+8.3%)。剔除联、合营企业利润贡献下降因素的影响,公司归母净利润同比上涨14.3%,其中工业板块贡献利润同比增长15.5%,商业板块贡献利润同比增长11.4%。联、合营企业利润贡献由于受到新品上市投入及产品降价等影响,同比下降10.7%。

公司前三季度毛利率较上年同期提高0.53pp,其中医药工业提升1.16pp,医药分销提升0.09pp。销售费用率较上年同期提高0.2pp,管理费用率较上年同期提高0.05pp,基本保持一致,经营稳健。

公司前三季度医药工业营收111.5亿元,其中60个重点品种实现销售收入58.6亿元(+12.2%),占工业销售收入的56.3%,重点品种毛利率70.6%(+1.6pp)。公司一致性评价推进顺利,目前立项99个品种,15个品种进入临床阶段,资金+研发能力+临床资源兼备,政府支持下与上海10家三甲医院临床研究合作使得公司在一致性评价中占据很大优势,未来有望进一步提高市场集中度。

短期公司受两票制影响,商业收入增速放缓,但由于影响较大的调拨业务属于毛利率较低业务,对公司利润影响不大。未来调拨业务转为毛利率更高的纯销业务,商业部分整体毛利率有望提升。长期来看,两票制将促进行业整合,提高流通销率,公司作为商业龙头将受益。

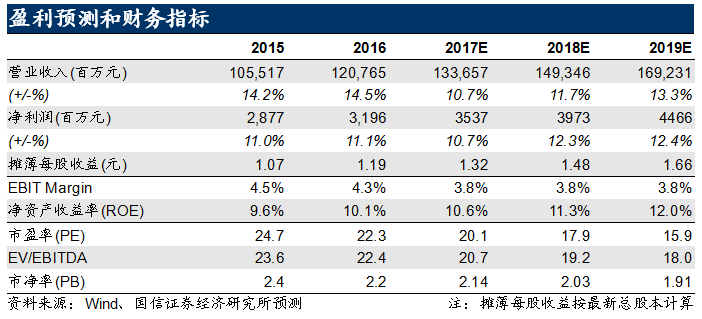

公司业绩指引2020年前收入达2000亿,5年复合增长率超过12%。考虑到调拨受两票制影响,我们下调盈利预测,预计17-19年净利润35.4/39.7/44.6亿元,同比增速10.7%/12.3%/12.4%(原预测为13.9%/13.1%/12.7%), PE20/18/16X,考虑到公司是工商业一体化龙头企业,长期将受益于两票制带来的行业整合,维持买入评级。

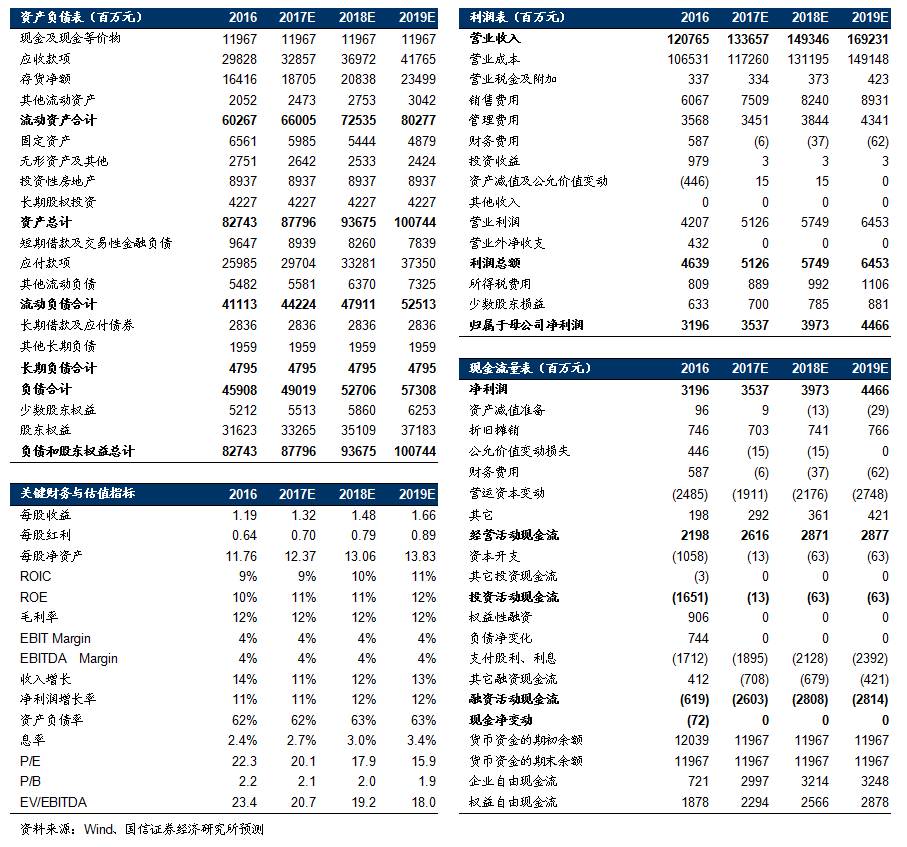

附表:财务预测与估值

独立性声明作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。