来源:许戈财经、米筐投资、菜鸟理财

房贷加息,又被称为楼市定向加息。受制于脆弱的债务链条,央妈不敢提高银行贷款基准利率,又迫于金融去杠杆的压力,只好对房贷利率动刀。

而利率上调的可能性,除了国内的房地产宏观调控,更为让人担忧的是来自美联储加息的外围压力。甚至,有分析人士认为到2019年底,伴随美联储加息的推进,国内基准利率将达到3.5%~4.25%区间带,所以对应房贷利率可能上调至7%以上。

按照最新的消息,北京部分银行首套房房贷利率最低为基准利率1.1倍;二套住房按揭贷款最低为基准利率的1.2倍。

还在指望房贷打折?放弃吧,这个信号你要看懂

房价收入比高得离谱的今天,按揭买房已经成为了绝大多数人的选择。因此,房贷利率成为了买房者必须关心的问题。

房贷利率为何上升呢?一个重要的原因是,一向不差钱的银行也“没钱”了。

当然,银行没钱更准确的说法,不是银行没钱了,而是“钱贵”了。

5月22日,上海银行间同业拆借利率(Shibor)一年期品种利率报4.3024%,创逾两年以来最高位,首次高于4.30%的上海银行间市场一年期贷款基础利率(LPR)。此后,1年期Shibor持续走高,截至5月27日,报4.3544%,已经高于央行4.35%的1年期贷款基准利率。

1年期Shibor超过LPR意味着银行负债端成本与资产端收益率开始出现倒挂。

银行的成本和收益出现倒挂,“面粉贵过面包”,未来这一局面将如何演变,是否会将压力传导给实体经济,贷款成本是否会随之增加?

可以预见,当前的资金成本远未到顶点,银行负债端的资金成本还会不断攀升。相应的,实体经济融资成本也会继续走高。

中国人民大学重阳金融研究院客座研究员董希淼认为:“随着央行货币政策的变化,SLF、MLF等货币工具的利率在上升,传导到银行的资金成本也会上升,这主要是央行窗口指导的作用;随着房地产市场方面宏观调控的增大,风险会进一步加大,银行会通过利率的调整来进行风险控制。”

也就是说,房贷利率未来大概率仍旧会继续走高。

算算你的房贷,三年后你还得起麽?

相比于限购、限价等手段,房贷利率上浮威力显然更大,其对楼市杀伤力堪比调控中的“核弹”。

以北京为例,以前最高贷款年限为30年,利率最低8.5折。定向加息后,贷款最长25年,最低利率为基准利率。

有人算过一笔账,北京这样一调整,每100万元贷款购房者月供将增加915元。如果按照北京购房者平均200万至300万元的贷款额来算,购房者的月供增加将达到2000多元。

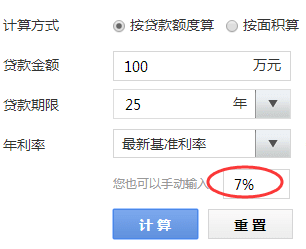

再进一步,如果房贷利率提升到7%,以贷款100万,25年为例。

以前利率最低85折时候,月供5372.69元。

现在房贷利率1.1倍,月供6075.36元。

两年后,如果房贷利率达到7%,月供7067.79元。

对于一线城市动辄500万以上的一套商品房来说,利率上浮对购房者月均还款压力无疑是极其显著的。

更别说,还有中年危机在等着你……

以下是2月份在朋友圈刷屏的一个文章,是一个深圳中年男子的生存危机自述。

他在文章中追问:“哪里出了问题?”

详情:

我2001年本科毕业,工作一两年上的研究生,然后到的深圳某知名通信公司,,到现在将近十年。老婆和我都是农村出身,家里没钱支持,2010年辛辛苦苦攒点钱在坂田买了套二手房,当时大概是120万,每个月房贷6000元。11年生了个儿子。

16年政策放开,响应国家号召,又生个女儿,因为我要经常出差,还在国外研究所待过一两年,家里父母孩子没人照顾,老婆不得不辞职照顾家。

15年底深圳房价大涨,手里正好有小几十万余款,考虑孩子以后要上学,大家也认为房价有国家托着,只会涨不会跌,又在关内买了套五六十平米学位房,总价300多万。

首付不够,第一套房找人抵押弄了70万,凑在一起付了首付,贷款260万,月供17000。70万的抵押贷一个月也要七八千。

全家就我一个人在挣钱,拿到手的工资钱两万多,不包括奖金和分红,因为两套房贷加上抵押贷就三万了,奖金就用来补贴家用,日子过得紧巴巴。但想到自己深圳有两套房,心里也会安慰很多。一般分红大部分用来购买股票了,现在持有十大几万股票。

前段时间公司要安排出国,当时考虑家庭条件去不了,后来HR就找我谈话希望主动离职,看现在的样子不离也很难,公司总有理由让你离职,不行打个C就末尾淘汰了。

与其闹来闹去的离职,不如舒舒服服的好聚好散,而且至今也没发现谁闹着就不被离职的。其实我绩效还不错的,也得过多次A,因为我深知,农村出来的孩子,不努力就更没出路,我能走到今天,是公司给我们创造的机会。

最近也在网上投过简历,我们这三十大几年纪,一般出去做不了高管,企业也不要,面试机会也很少,少数小公司面试过,基本月薪也是税前不到两万,税后房贷都不够,有的还看不上我。

我们在大公司,自我感觉水平不错,视野开阔,但和人家一交流,明显有很大不同,人家小公司我们这年龄的,即使不是高管,基本产品从前到后啥都懂,软硬件,结构啥都能做,我们则只能做自己擅长一段,真正让我们做出产品需要很多配置协助,小公司也养不起我们这样复杂的玩法。

目前看只能把学位房卖掉了,但眼下比较麻烦的事情,现在深圳二手房交易十分低迷,学位房也不好卖,急着卖的话350万可能只能卖300万,还了贷款杂七杂八的刚好没有了。

最后就十几万股票离职可以换几十万,离职补偿已经在前年兑现了。这几十万只能凑活偿还一套房的抵押贷款。

就算把学位房300万卖掉,幸运地找个税前两万税后一万多的工作,剩下6000的房贷,加上两个孩子上学,养家,完全入不敷出,何况税前两万的工作也不好找。现在每天下班回家,看到孩子和老婆都觉得愧疚,夜晚也辗转难眠。

今天这个局面也不怪公司,十年来在公司获得的收益已经超出社会平均水平很多,企业成本压力同样很大。我们农村出身,能在深圳生儿育女有房有家已经不错,当然还有个标志307。

这么多年来,我时时鞭策自己,从来不敢懈怠,能加班就加班,能早去就早去,领导一点不满,就紧张好多天,生怕丢了工作,可到头来还是不得不离职,入不敷出。那是哪里出了问题呢?是我不努力么,是企业给我的待遇不好么,还是房价带来太高生活成本?

这个国家的房奴要破产了,100美元逼死72%房奴

在太平洋的另一边,有个国家的房奴已经要破产了。

在加拿大宏利银行的调查中,72%的房奴无法承担月供增加10%。根据相关数据,加拿大房奴的平均月供约为1000美元,增加10%就是100美元。换句话说,每月房贷平均增加100美元,加拿大72%的房奴就要破产了。

而且,目前加拿大的房贷利率处在最低位,真不知道房贷利率再涨一点,枫叶国房奴是不是要哭着跳楼了。

不过对比中国房奴,加拿大房奴弱爆了。

1100美元的月供,折合人民币7700元,月供不过万好意思说还不起。

假设等额本息还贷30年,房贷占6成,那么房价就是66万美元,折合人民币462万,均价不到5万每平方,跟中国的一线房价比,呵呵。

那么,为什么枫叶国房奴哭着喊着要破产呢?在这些房奴中,接近一半都是向父母借钱买房,其中又有四分之一没有任何存款。

对于掏出两代人积蓄凑首付,每月收入一半以上还房贷的广大房奴来说,2000元看似不多,却可能是很多房奴维持日常生活的救命钱。