万和电气是A股一家从事制造业的上市公司。本文的评价仅仅从历史财务数据角度,不涉及到任何前瞻性的判断,更无关公司的投资价值等,请读者知悉。

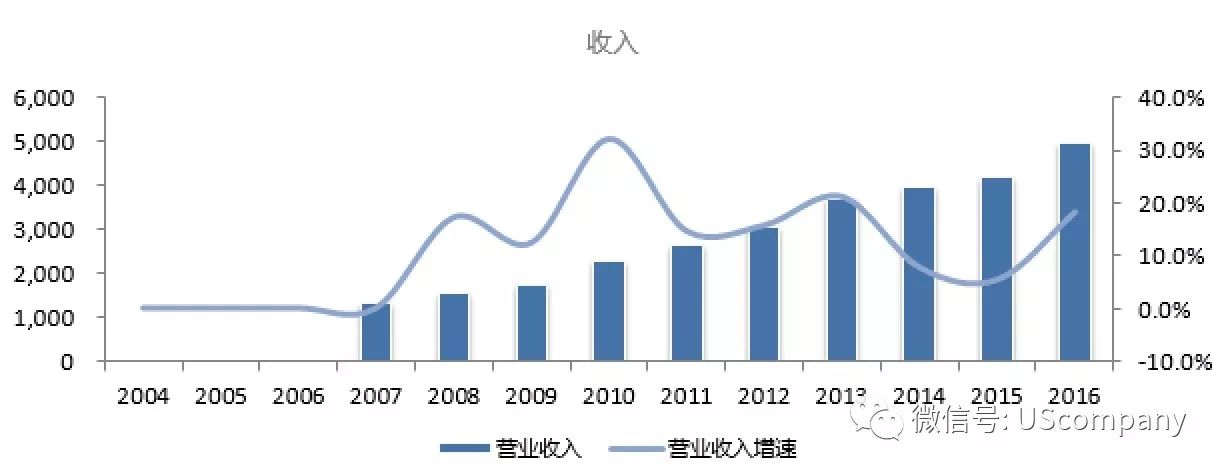

万和电气自2007年的财务数据显示,这家公司的收入从未出现过下滑,其中较差的年份为2014年和2015年,这两年出现了个位数的增长,其他年份均为双位数增长,最快的增长出现在2017年前三季度,同比增长速度达到了34.9%。

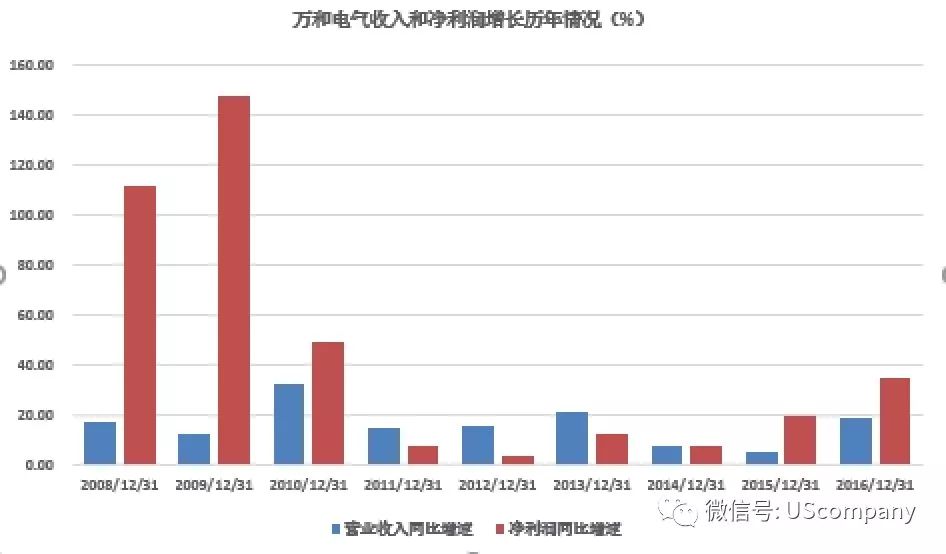

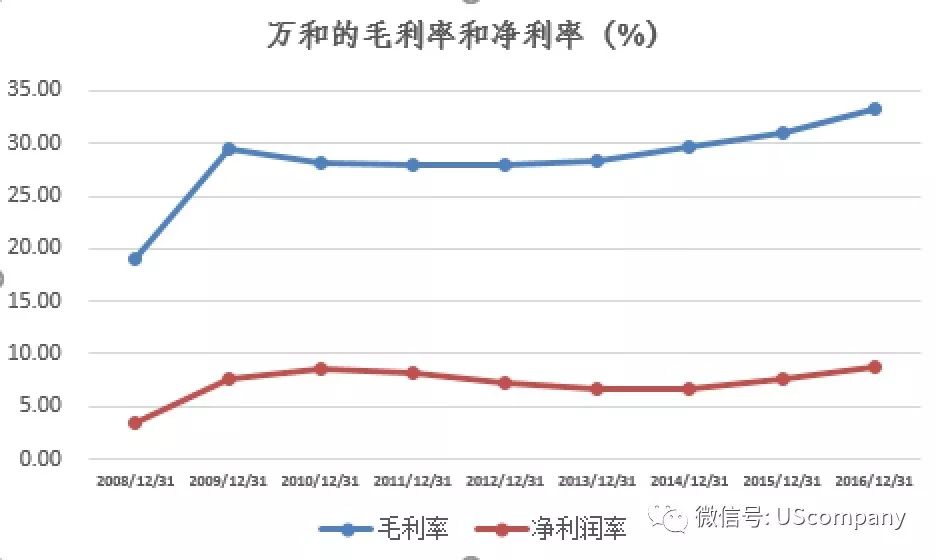

上面三幅图可以看出,自2015年开始,万和电气的毛利率继续上升,这带动了公司净利润的增长幅度连续两年超过收入的增长幅度。

那么万和电气这两年的生意运营从财务的角度来看是出现了改善还是恶化呢?我们依然最为关注公司的运营资本(working Capital,关于运营资本,请参见本公众号的以前文章)。

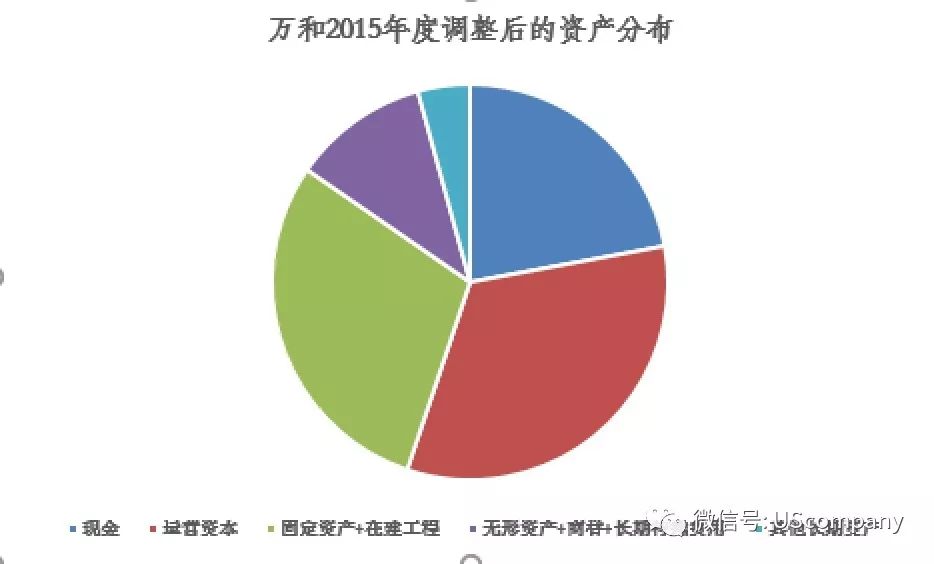

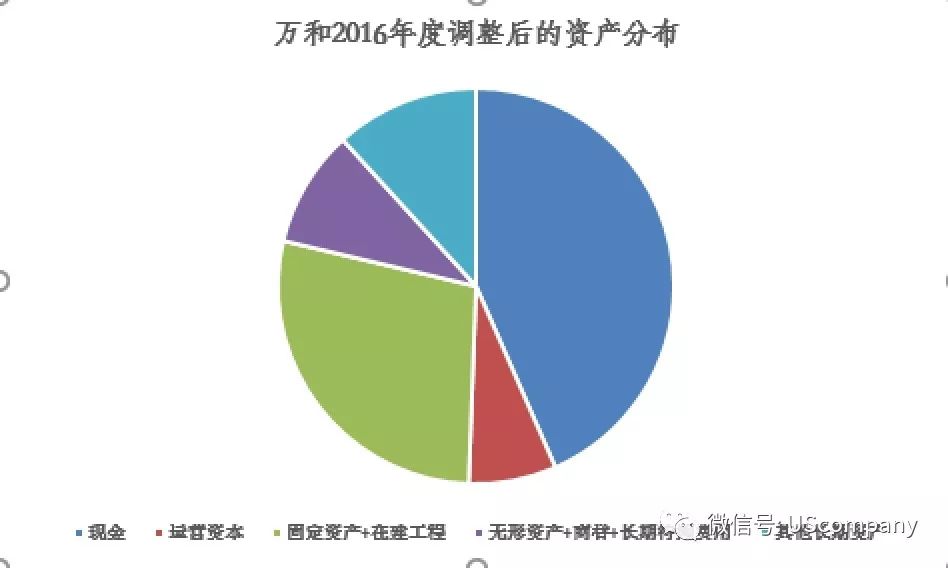

对照万和电气2015年和2016年调整后的资产来看,公司最显著的变化就是,运营资本的比重,出现了大幅下降,与此同时,公司的现金的比重大幅增长。

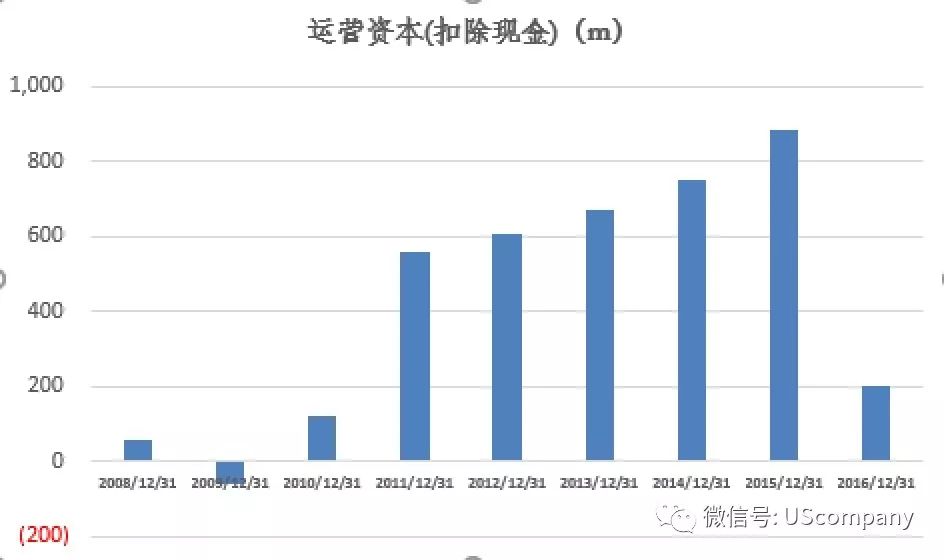

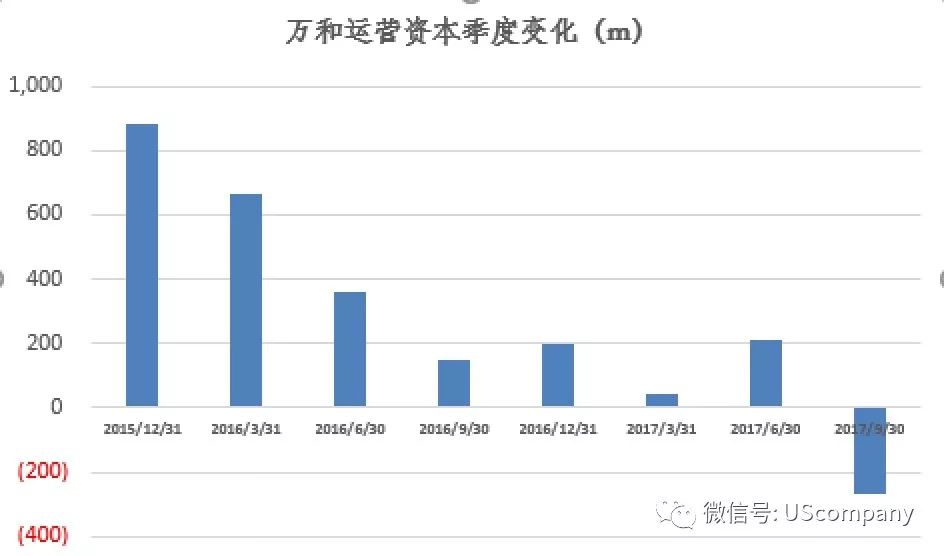

从运营资本的年度和季度数据来看,2016年是万和电气运营资本的重大转折年份。这一年,万和电气的运营资本开始出现显著性的下降。这一趋势到了2017年度得到了强化。截止2017年三季度末,公司运营资本开始变为负值。(感兴趣的读者可以看看格力电器的运营资本数据)

我们说,企业运营需要现金资产、运营资本、固定资产和无形资产等长期资产。运营资本是维持企业日常运营的必须。不少公司依靠疯狂投入运营资本实现了增长,而健康的增长的基础则是合理的运营资本。负值的运营资本则体现了企业对于上下游产业链的话语权。

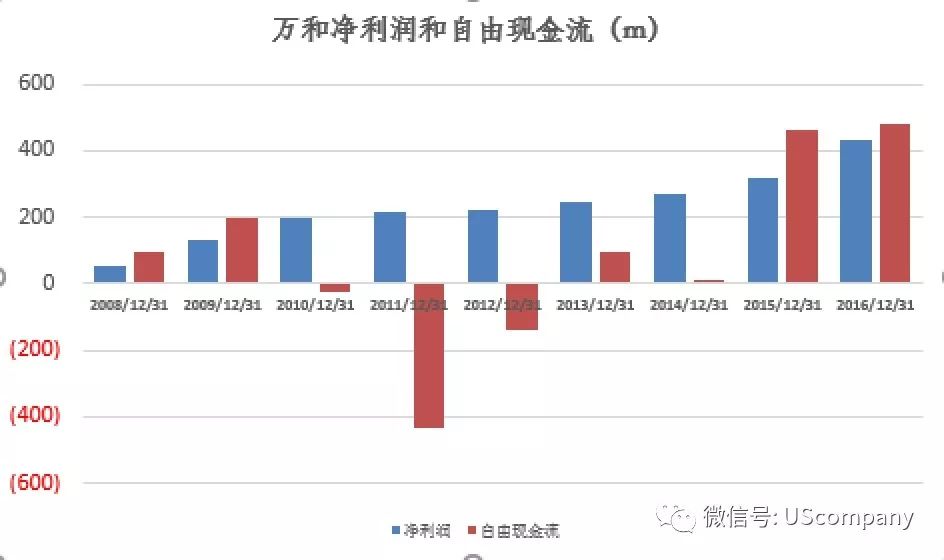

运营资本是挤占自由现金流的重大项目,这某种程度上和资本开支是同一性质。运营资本的下降,必然带来公司自由现金流的大幅改善。在万和电气身上,同样得到了验证。在2016年度,尽管万和电气的资本开支超过4亿人民币,公司的自由现金流依然超过了净利润。

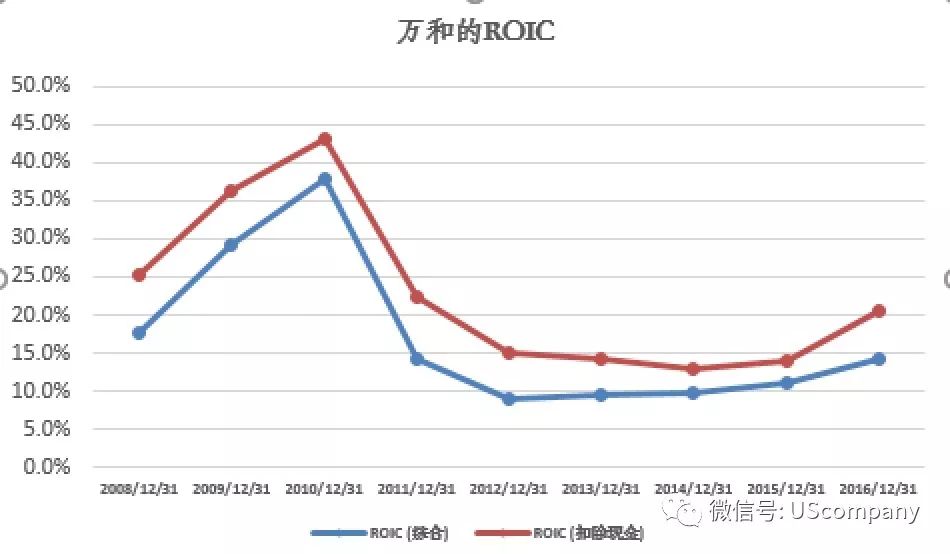

不断下降的运营资本,充沛的自由现金流,也改善了公司的ROIC。这是因为公司运营中,在运营资本投入的越少,回报率越高,这一点和资本开支同属一样的特性。

上图可以看出,万和电气的ROIC,尤其是扣除现金后的ROIC,在2015年度出现转折,在2016年度开始大幅回升。

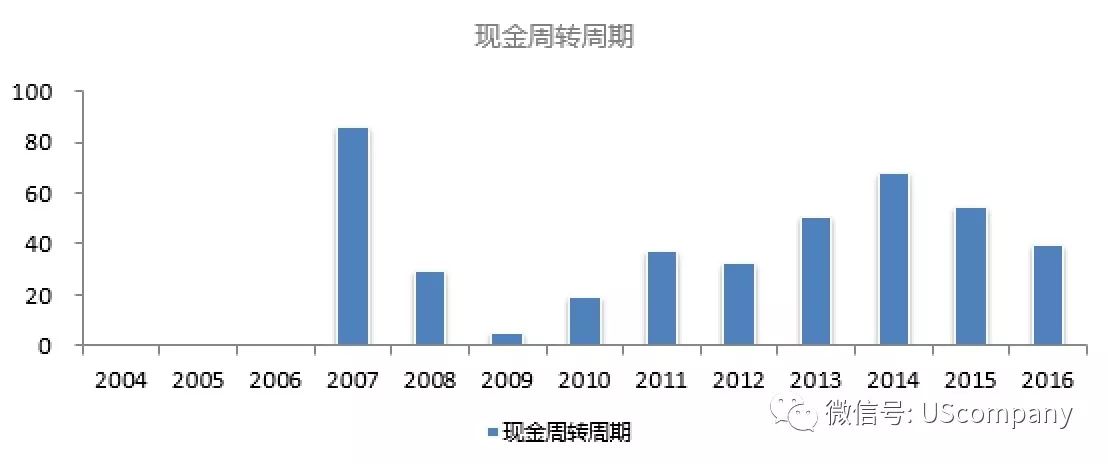

从现金周转周期来看,2015年也是万和电气的转折年份,公司的现金周转周期开始出现下降。目前公司的CCC在31天。

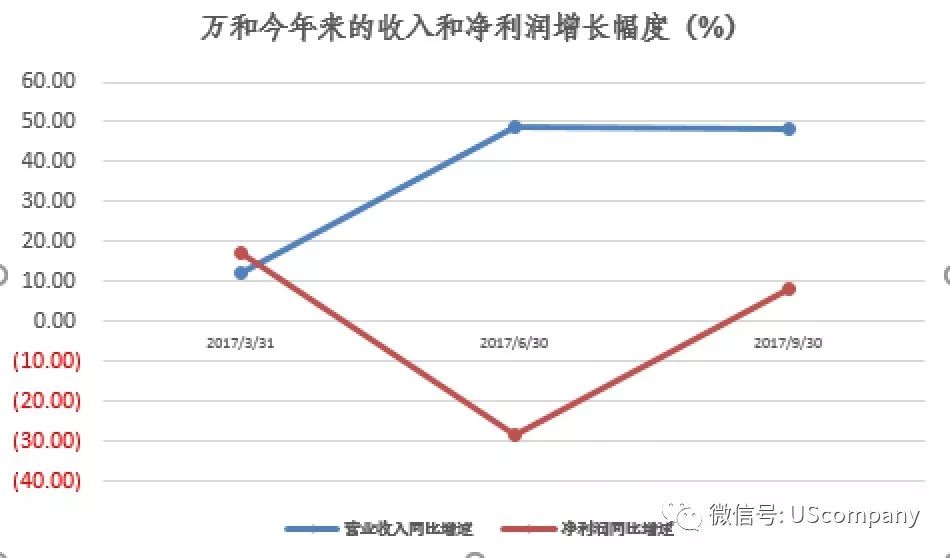

然而,进入2017年度,万和电气的财务数据好像出现了一些“不和谐”,比如公司的净利润增长幅度大幅低于收入的增长幅度。