电解铝供给侧改革推进或超预期,铝价中枢有望抬升明显,而相关标的盈利弹性巨大,测算显示铝价上行将快速消化相关标的估值水平。

国君有色新材料 刘华峰 / 汤龑 /

徐明德 /

邬华宇

电解铝价格能否到2万元/吨?如果到了相关标的估值多少?我们特地写了一个专题十六来解答:

①情景假设:

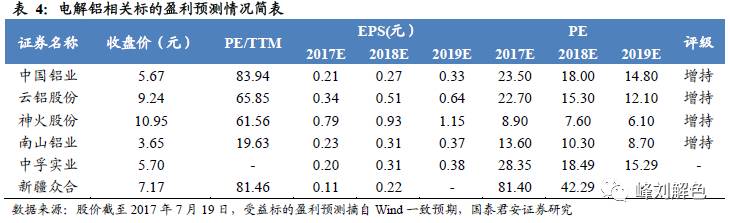

电解铝价格到2万元/吨,相关电解铝标的PE将回到6-8倍水平,神火股份则为3.7倍,最为便宜

。这也是为啥我们从4月底以来一直认为神火股份是最被低估、预期差最大的标的,当然其他电解铝都表现非常优异,我们也是第一个写云铝股份深度推荐的卖方

【云铝股份深度:煤电成本上行利好水电铝龙头】

2016.10.11

。

②电解铝价格能否到2万元/吨?我们认为是可以期待的。

9月份还有两个重要的政策可能出台,一个是全国范围的过剩产能化解政策,比6月份的各个地方零散的停产而言,将更加系统和全面,影响产能预测在500-600万吨/年量级;一个是冬季采暖季节2+26城市占全国40%产能中间的30%停产,影响在400-500万吨/年量级。如果两者叠加能够带来400-500万吨的停产,那么按照现在的开工率89%计算,上半年积累的库存都将被充分消化,供给将不足,明年将更加严重。

③比肩钢铁煤炭,可以期待更多。

总有人和我说电解铝2万元/吨,即便是情景假设,也太过大胆,也有人说,电解铝到那个位置,国家对供给这块会弹性放开。看看煤炭、钢铁供给侧改革的成功,煤炭放开了,结果近期我们看到价格继续创新高,从最底部275元/吨,涨到了620元/吨,钢铁也是1600元/吨涨到了3600元/吨。所以电解铝最底部是9500元/吨,涨到2万元/吨有何不可呢?吨钢盈利已经到了1000元/吨,也没见钢铁价格下跌的迹象,所以,对于电解铝应该给予更高的期待。敬请参考我们近期的16篇电解铝报告。

正文

维持电解铝板块增持评级:

我们认为近期电解铝供给侧改革催化不断,而随着改革步入专项抽查及督查整改阶段,后续政策执行力度将更为严厉,产能去化将更为坚决,供改落地速度或超市场预期。而铝价中枢有望受益于供改而明显抬升,从而促进相关标的盈利弹性充分释放、进而带动估值水平大幅下降,维持电解铝板块增持评级。

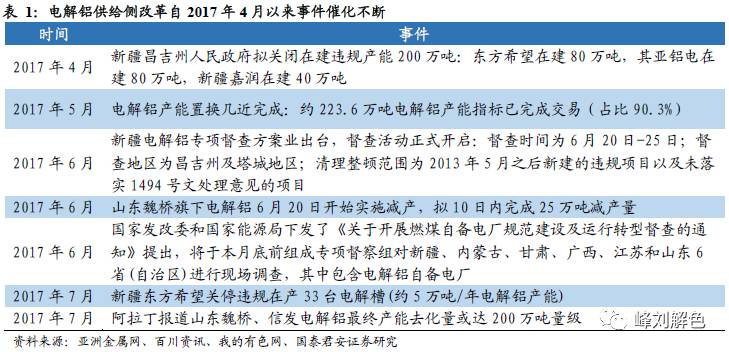

近期催化剂不断,电解铝供给侧改革或将加速落地

:电解铝前期产能置换施行顺利、自备电厂督查如期开展等印证供给侧改革方向明确、决心坚定、正有条不紊推进,而自6月以来,供给侧改革更是催化不断:新疆如期进行产能核查、山东魏桥主动去化25万吨产能且后续去化或达百万量级。考虑到目前供给侧改革仅完成完成企业自查、地方核查,而后续专项抽查及督查整改阶段料将更为严格,去产能将逐渐步入实质化阶段,相关政策及措施有望加速落地,电解铝供给侧改革推进速度或超市场预期。

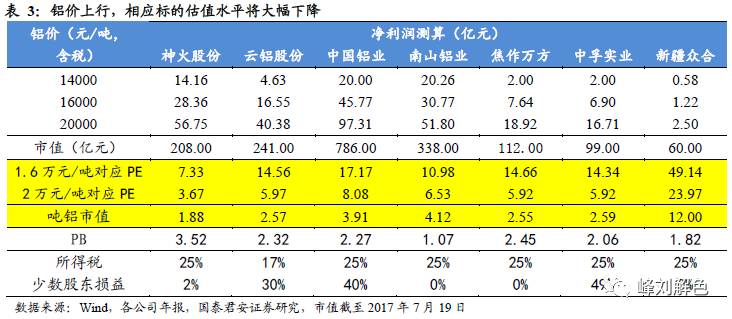

铝价中枢有望明显抬升,标的盈利弹性释放将带动估值大幅下降

:我们认为受益于供给侧改革加速落地,铝价中枢有望抬升明显,对标钢铁、煤炭供给侧改革,我们判断铝价或尚有大幅上行空间,而电解铝相关标的盈利弹性巨大,测算显示若铝价从当前约14000元/吨:上涨12.5%至16000元/吨,则绝大部分标的估值都将回落至20倍PE之内:神火股份7.3倍、云铝股份14.6倍、中国铝业17.2倍、南山铝业11.0倍、中孚实业14.3倍、焦作万方14.7倍);2)上涨43%至20000元/吨,则绝大部分标的估值都将回落至10倍PE之内:神火股份3.7倍、云铝股份6.0倍、中国铝业8.1倍、南山铝业6.5倍、中孚实业5.9倍、焦作万方5.9倍)。

投资建议

:基于对电解铝供给侧改革或将加速落地、铝价有望快速上涨、相关标的盈利弹性将充分释放的判断,我们认为具备合规产能优势、成本优势、吨铝市值优势的标的将率先受益:

推荐神火股份、中国铝业,云铝股份、南山铝业,受益中孚实业、新疆众和、焦作万方

。神火股份:借力新疆释放低成本产能,目前吨铝市值仅为1.9亿/吨,铝价14000元/吨假设下PE仅为7.3倍或最为低估;中国铝业:降本增效持续推进,业绩拐点已至;云铝股份:国内唯一水电概念电解铝企业;南山铝业:车用铝合金板行将放量;中孚实业:煤电铝一体化锁定成本优势;新疆众合:将受益于军用高纯铝快速增长及“一带一路”。

风险提示

:电解铝供给侧改革推进力度不及预期的风险:供给侧改革牵涉面较广、涉及各方利益纷纭复杂,推进难度较大。

正文:

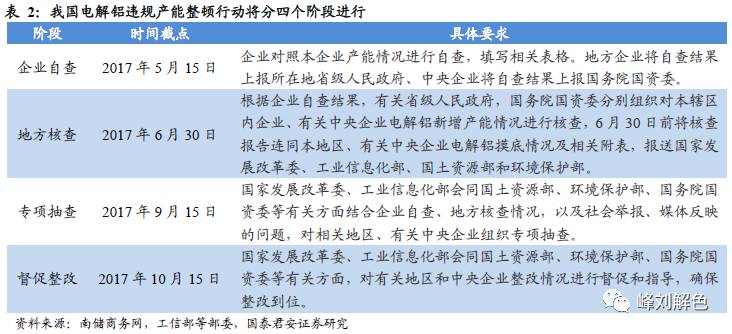

电解铝供给侧改革自步入企业自查、地方核查阶段以来催化不断,印证供给侧改革有条不紊持续推进。而我们认为后续随着改革步入专项抽查及督促整改阶段,政策实施力度及落地速度或远超市场预期:改革攻坚地山东最终去化产能或达200万吨量级、“2+26”环保限产影响年产能或远不止百万吨量级(氧化铝、炭素等限产也会使电解铝生产错配)、电解铝碳排放交易或将正式施行等一系列后续看点值得关注。

受益于供给侧改革预期,2017年初至今铝价中枢明显上移,2017H1长江现货均价13633元/吨(含税)较2016年全年均价12470元/吨已大幅上行9.3%,而步入5月以来,由于供给侧改革相关事件催化不断,铝价正逐渐步入加速上涨阶段,当前时点长江现货铝、SHFE期铝价格已触及14500元/吨高位,我们认为随着后续改革步入专项抽查及督促整改阶段,产能整顿、去化将更为彻底坚决,供给侧改革渐行渐强将促使铝价中枢进一步上移,乐观估计可达15000-16000元/吨水平。

呈上我们判断电解铝价格受益于供给侧改革或将步入加速上涨通道,而电解铝板块盈利水平历来与铝价高度相关,统计数据显示长江现货铝均价自2011年高点约16866元/吨(含税)一路下挫到2015年约12068元/吨,期间整个电解铝板块扣非归母净利也从2011年25.41亿大幅下滑至2015年亏损86.28亿元,而2016年铝价明显回升,板块盈利状况也明显好转实现扣非归母净利约7.5亿元。

注:板块统计个股包括神火股份、云铝股份、中国铝业、南山铝业、中孚实业、新疆众合、焦作万方。

我们认为板块禀性(资源属性及价格弹性)使然,电解铝价格若继续保持快速上涨,板块相关标的盈利弹性有望充分释放,而相应估值水平有望大幅下降,弹性测算显示:若铝价从当前约14000元/吨:

1)上涨12.5%至16000元/吨,则绝大部分标的估值都将回落至20倍PE之内:神火股份7.3倍、云铝股份14.6倍、中国铝业17.2倍、南山铝业11.0倍、中孚实业14.3倍、焦作万方14.7倍);

2)上涨43%至20000元/吨,则绝大部分标的估值都将回落至10倍PE之内:神火股份3.7倍、云铝股份6.0倍、中国铝业8.1倍、南山铝业6.5倍、中孚实业5.9倍、焦作万方5.9倍)。

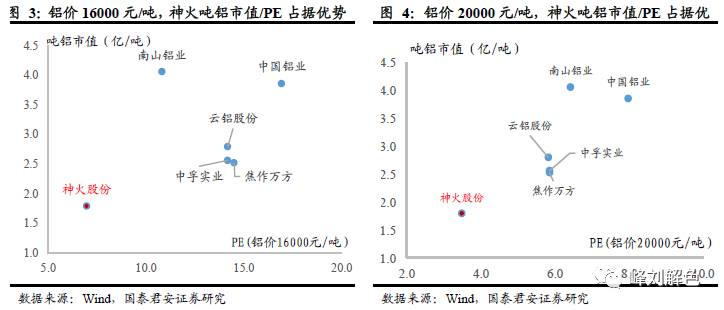

而若综合考虑吨铝市值及估值水平,我们认为神火或最被低估:(1)铝价上涨至16000元/吨时,其吨铝市值为1.9亿/吨,PE仅为7.3倍;(2)铝价上涨至20000元/吨时,其吨铝市值为1.9亿/吨,PE仅为3.7倍。

基于对铝价有望在供给侧改革预期下高位企稳甚至快速攀升,电解铝板块风险偏好有望受益于改革持续推进、政策不断落地而明显上扬的判断,我们认为受环保整治影响较小、成本优势明显的相关标的将率先受益于改革推进:

推荐神火股份、中国铝业,云铝股份、南山铝业,受益中孚实业、新疆众和、焦作万方。

神火股份:借力新疆释放低成本产能;云铝股份:国内唯一水电概念电解铝企业;中国铝业:降本增效持续推进,业绩拐点已至;南山铝业:车用铝合金板行将放量。中孚实业:煤电铝一体化锁定成本优势;新疆众合: 有望受益于“一带一路”。

电解铝供给侧改革推进力度不及预期的风险:供给侧改革利益牵涉方众多,影响面巨大,存在后续推进力度不及预期的风险。