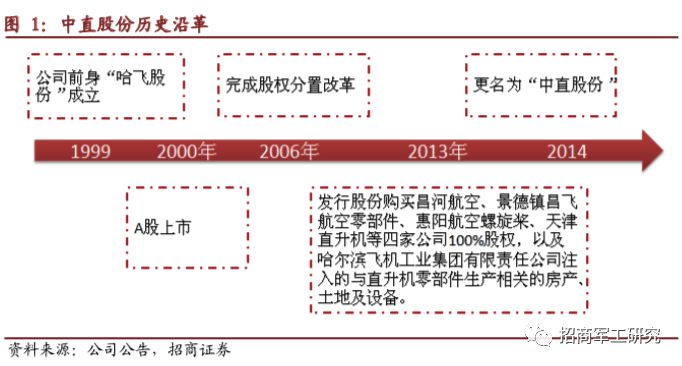

公司前身为“哈飞航空工业股份有限公司”,1999年由原哈尔滨飞机工业集团有限责任公司(现已更名为“哈尔滨航空工业(集团)有限公司”)作为主发起人,并联合飞龙公司、双龙公司、供销总公司和中航技哈尔滨公司四家企业共同发起设立。2000年A股上市。2006年,公司完成股权分置改革。2013年,哈飞股份发行股份购买昌河航空、景德镇昌飞航空零部件公司、惠阳航空螺旋桨公司、天津直升机公司等四家公司100%股权,以及哈尔滨飞机工业集团注入的与直升机零部件生产相关的房产、土地及设备。至此,公司主体发生重大变化,2014年更名为“中直股份”。

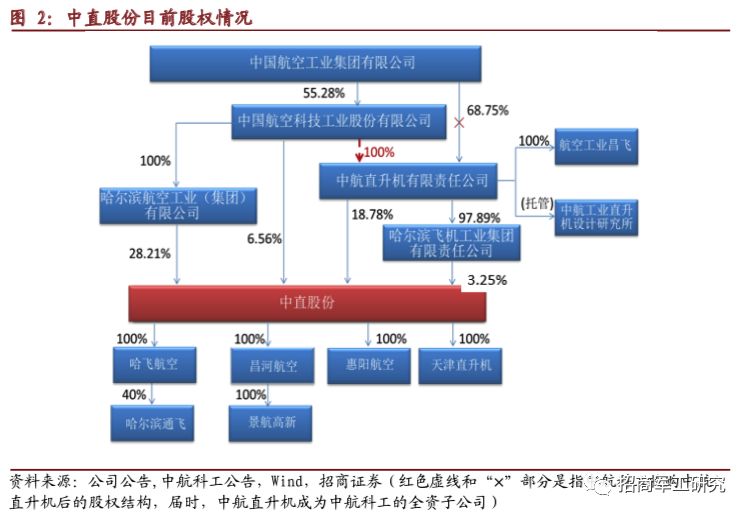

中直股份是航空工业直升机板块在A股唯一的上市平台。

经过2013年重大资产重组,中直股份具有民用直升机业务和军用直升机零部件制造业务,目前上市公司体外,航空工业直升机板块尚有中航直升机公司,及其下属哈飞集团和昌飞公司的军用直升机总装业务,及其托管的直升机研究所等。

中航科工为公司控股股东,其合计持有中直股份34.77%的股份。

2018年,中航科工公告拟向航空工业和天津保税投资收购中航直升机100%股权,收购完成后,中航科工直升机将囊括航空工业直升机板块全部资产。

中航直升机公司为上市公司第二大股东,直接持有18.78%的股份。

中航直升机公司于2009年由航空工业与天津市共建,据公司官网披露,其资产总额约480亿元,职工约19000余人,主营业务包括直升机制造业和通航运营业;十三五期间的战略目标是建设发展成为国内领先、国际一流的直升机生产制造商,到2020年争取实现总收入400亿元,利润10亿元,新增民机市场占有率15%以上;进入全球直升机行业前四名。

哈飞集团

目前持有中直股份3.25%的股权;是我国“一五”时期156个重点建设项目之一,形成了以直9系列、直19军用直升机,AC312系列、AC352民用直升机和运12E、运12F固定翼飞机为代表的产品体系,还具有复合材料业务。

航空工业昌飞

始建于1969年,据公司官网披露,现有资产总额242亿元,占地面积350万平方米,职工6000余名,具备研制和批量生产多品种、多系列、多型号直升机和航空零部件生产的能力,产品基本覆盖1吨级到13吨级直升机型号,主要产品有直8、直10、直11、AC310、AC311、AC313等系列直升机。

直升机研究所

创建于1969年,是我国直升机型号研制总设计师单位和直升机技术发展抓总单位,占地面积3000余亩,在职员工3000余人,其研制的产品包括军用直升机如直-8、直-9W、直10、直-11、直19等,民用直升机如AC311、AC313、AC352,无人直升机如AV200、AV500等,其他产品如直升机模拟器等。

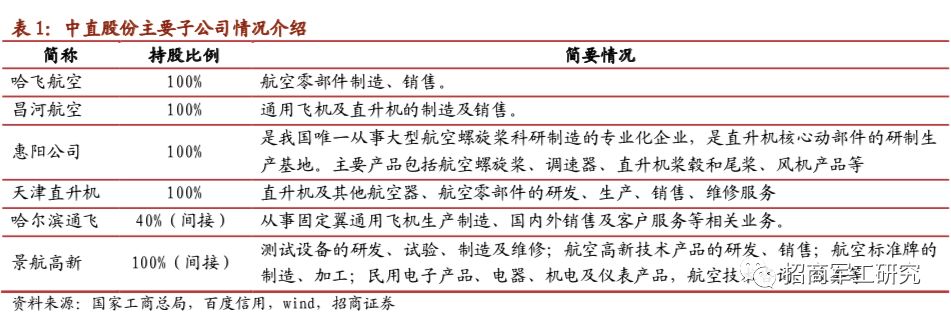

中直股份是国内直升机制造业的主力军

,

现有核心产品包括直8、直9、直11、AC311、AC312、AC313等型号直升机及零部件、上述产品的改进改型和客户化服务,以及Y12和Y12F系列飞机,在国内处于技术领先地位。经过近年来产品结构调整和发展,已逐步完成主要产品型号的更新换代,完善了直升机谱系,基本形成“一机多型、系列发展”的良好格局。

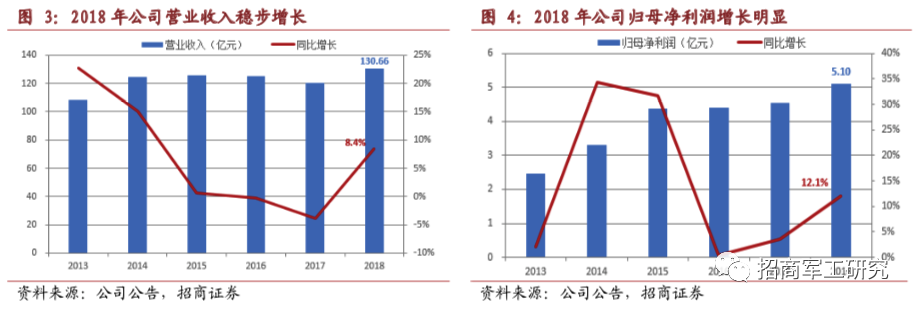

公司增长趋势明确,盈利能力有所提高:

2018年,公司实现营业收入130.66亿元,同比增加8.4%,归母净利润5.10亿元,同比增长12.1%。

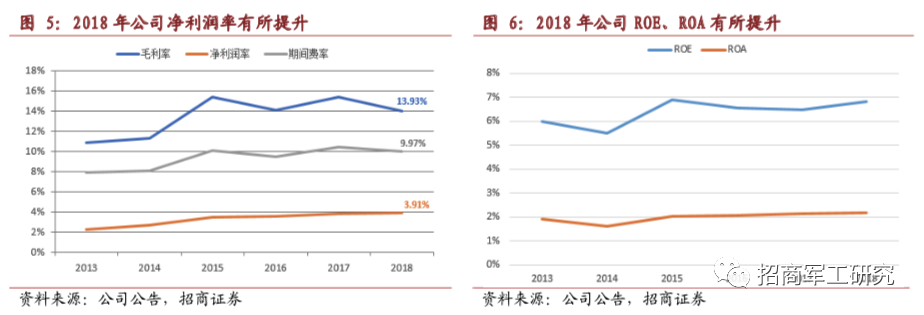

2018年,公司综合毛利率为13.93%,从近几年情况来看,相对仍较为稳健;期间费用率9.97%,略有下降;净利润率为3.91%,呈上升趋势。

航空主业持续增长,2018年直升机收入102.45亿元,同比增长14.53%。

航空产品是为公司创造营收和毛利的主力军,营收和毛利占比均在98%。2018年,公司航空主业实现127.97亿元,同比增长8.16%,毛利率13.92%,同比下降1.48%。其中,直升机收入同比增长14.53%,达102.45亿元,主要原因是稳步推进产品研制与交付,直升机销量增长。

2019H1公司航空产品生产交付呈高速增长态势。

公司要求2019年抓住设计研发、总装交付和服务保障三个关键环节,确保全年科研生产任务全面完成。2019上半年公司实现营业总收入69.00亿元,同比增长28.75%;归母净利润2.41亿元,同比增长35.50%;扣非后归母净利润2.32亿元,同比增长35.18%。