有色金属行业日报

有色金属行业日报

11

月

5

日,镨钕镝铽报价下调。

稀土市场逐渐冷淡,自上周补货行情一过,询单问价减少,镨钕市场尚有少量询价,镝铽更为冷清,镨钕原矿分离氧化物报价不多,成交价格逐渐接近成本线,大厂受成本支撑,当前持货观望,报价略显坚挺,但废料氧化物则随行就市,实际成交价格小幅下调,实际成交量一般。金属企业表示上周金属成交尚可,多数磁材企业均有少量采购,目前市场询单明显减少,实际成交价格压低,临近年底,下游订单偏淡,为减缓资金压力,多数按需采购为主,当前市场多数商家观望不看好后市,稀土市场多弱稳为主。

11

月

5

日,

稀土市场含税价格见表

1

1

、AM

统计:

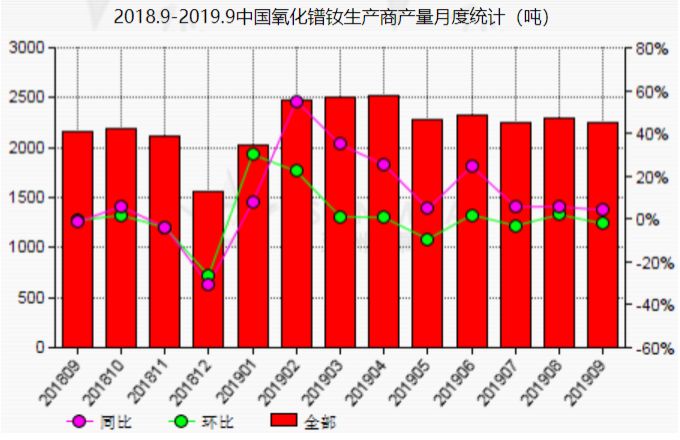

9月份中国氧化镨钕生产商产量同比上涨4.1%

据亚洲金属网数据中心数据显示,中国

43

家稀土分离厂氧化镨钕年产能为

46,250

吨。

9

月份中国氧化镨钕生产商产量为

2,247

吨,环比下降

2.2%

,同比上涨

4.1%

。

9

月份,内蒙古氧化镨钕生产商产量为

957

吨,环比上涨

1.1%

;四川省氧化镨钕生产商产量为

365

吨,环比下降

8.8%

;江西省氧化镨钕生产商产量为

173

吨,环比下降

12.2%

。

在镨钕混合金属价格上涨之后,上周末积极补仓的中国镨钕混合金属消费商本周一再次持观望态度,这导致市场成交稀少。目前该产品主流价格徘徊在

367,000-372,000

元

/

吨出厂

30

天账期,较本周一基本不变。由于消费商不急于补仓,但离子型稀土矿价格稳定,市场人士预计未来三天中国镨钕混合金属市场价格将相对稳定。

北方一消费商目前对镨钕混合金属市场持观望态度,未来一周无意补仓。“我最近和之前一次采购分别在上周三和

10

月初,以约

368,000

元

/

吨出厂

30

天账期和

405,000

元

/

吨的价格成交,”该消费商说,并补充称目前其固定规供应商对她报价约为

372,000

元

/

吨。根据经验,如果她想采购,她能够以约

370,000

元

/

吨的价格拿货,较昨天的最低价持平。鉴于消费商持观望态度,她预计未来三天中国镨钕混合金属供应商难以达成交易,价格将趋于平稳。

该消费商镨钕混合金属年消耗能力为

1,650

吨,

2018

年和今年到目前为止的消耗量分别为

1,000

吨和

900

吨。她预计

11

月份将消耗约

100

吨,环比基本不变,目前持有

100

吨库存,环比不变。

北方另一消费商透露目前他的固定供应商对镨钕混合金属的报价约为

370,000

元

/

吨出厂

30

天账期。根据经验,如果他想补仓,他能够以约

368,000

元

/

吨的价格拿货。但是他打算观望市场一段时间。“上周初,由于我认为价格已经跌至低水平,我发出了一单

10

吨镨钕混合金属的询盘。这是我过去

10

天发出的唯一询盘,最终以约

365,000

元

/

吨的价格成交,较两周前采购

10

吨的价格降低

5,000

元

/

吨,”该消费商表示,由于未来三天消费商和供应商都将观望市场,他预计中国镨钕混合金属市场价格将相对稳定。

该消费商镨钕混合金属年消耗能力为

1,450

吨,预计

11

月份将消耗约

110

吨,环比基本不变。他

2018

年和今年到目前为止的消耗量分别约为

1,300

吨和

1,100

吨,目前持有约

150

吨库存,较

10

月初持平。

11

月

5

日,镨钕镝铽报价下调。

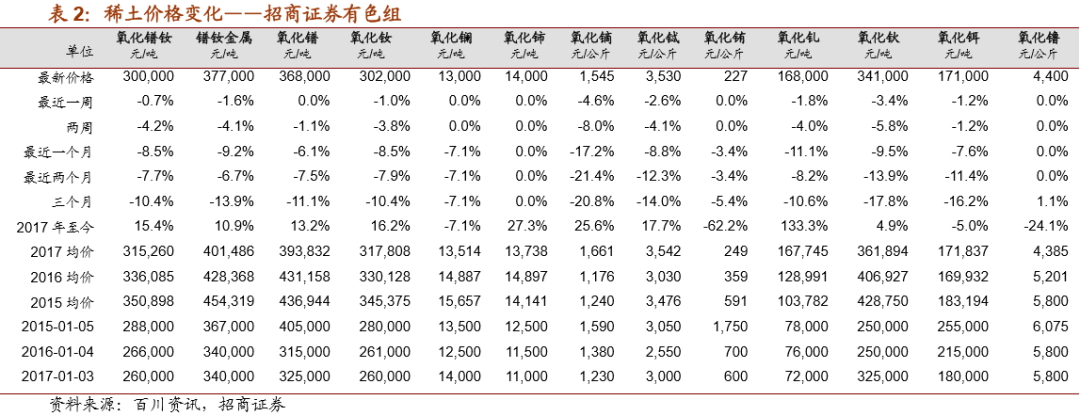

近一个月来价格变化为氧化镨钕下跌

8.5%

、镨钕金属下跌

9.2%

、氧化镨下跌

6.1%

、氧化钕下跌

8.5%

、氧化镧下跌

7.1%

、氧化镝下跌

17.2%

、氧化铽下跌

8.8%

、氧化铕下跌

3.4%

、氧化钆下跌

11.1%

、氧化钬下跌

9.5%

、氧化铒下跌

7.6%

、氧化镥、氧化铈持稳。

风险提示:近一个月稀土价格整体持稳,期间有小幅波动,波动原因受政策影响存在

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬 的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,8 年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。