欢迎联系海通电子:陈平18321518060

谢磊13916209860

石坚18610940119

尹苓 13418887806

国内半导体材料领先企业

。

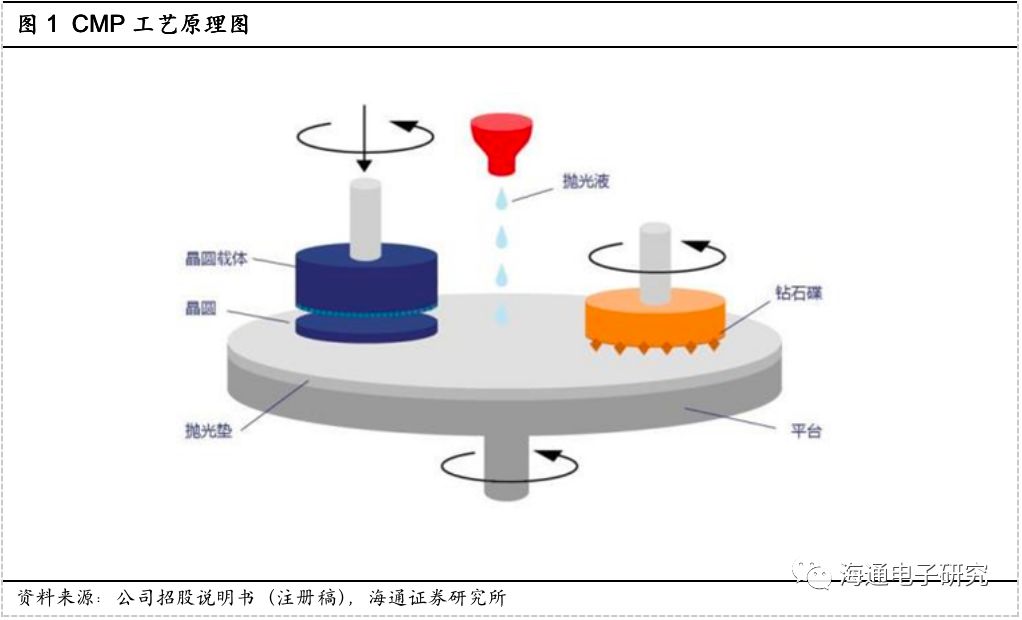

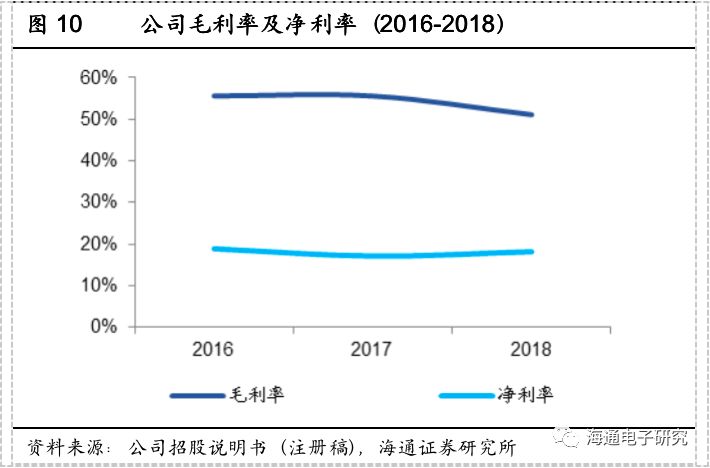

公司是国内最优秀的半导体材料企业之一,成功打破国外厂商对集成电路领域化学机械抛光液的垄断。2018年公司营收2.48亿元,其中化学机械抛光液占比82.78%,光刻胶去除剂占比16.97%。公司与中芯国际、台积电、长江存储、华润微电子、华虹宏力保持长期、持续合作关系。2018年,公司化学机械抛光液销售额全球市场占有率分别为2.44%。公司2016~2018年毛利率维持在50%以上,研发费用率维持在20%以上。

行业:市场规模稳健成长、壁垒较高,美日企业主导,国内企业正加速崛起。

2018年全球抛光液市场规模12.7亿美元,先进制程带动抛光液需求持续上升,行业龙头包括Cabot Microelectronics、Versum、Fujimi等。未来全球抛光液市场朝向多元化发展,地区本土化自给率提升,国内已经崛起以安集科技为代表的本土厂商。全球光刻胶去除剂市场规模2017年达到5.57亿美元,主要厂商有美国的Versum、Entegris,以及国内的安集科技和上海新阳。国产半导体材料企业有望受益国内晶圆厂投资潮,另外,国家及地方政府层面制定多种扶持政策,加快半导体材料国产化进程。我们认为,对本土企业来说,成本、本土化管理和服务是其相对海外企业的优势。半导体材料行业是技术密集型行业,技术与专利、客户、资金共同构筑了较高的行业壁垒。

公司核心竞争力:管理及员工团队出众,高度重视研发,股东实力雄厚ETC。

公司管理团队及核心技术团队履历丰富、成果丰硕、研发实力强,董事长兼总经理Shumin Wang(王淑敏)是3个国家“02”专项负责人,副董事长Yuchun Wang(王雨春)是1个国家“02专项”项目负责人。公司拥有高素质的员工团队,先后有1人入选“上海领军人才”、1人入选“上海市优秀学科带头人”、3人入选“上海市青年科技启明星”,公司研发投入占收入比重连续三年维持在20%以上。股东实力雄厚,包含了多家国企、产业基金等。

募投项目:大幅扩充产能、升级产品性能指标。

公司IPO发行1328万股(IPO后总股本5311万股),发行价39.19元/股,募集资金投向CMP产线扩张、光刻胶去除剂产能扩张、研发中心建设及信息系统建设项目。

盈利预测。

我们预测公司2019~2021年归母净利润分别为51、65、77百万元,结合PE与PS估值方法,我们认为公司的合理市值区间在22.95~28.05亿元区间,对应合理价值区间(每股)为43.21~52.82元,我们预测的市值区间对应19年归母净利润的PE区间为45~55x, 对应19年营业收入的 PS 区间为7.57~9.26x,给予“优于大市”评级。

风险提示。

新产品客户认证周期较长可能造成相应产品收入增长及毛利率低于预期;后续新产品、新客户开拓都需要较大的研发投入;下游客户技术进展;新产品开拓可能需要较多销售费用;短期市场波动可能影响公司估值。

1.1 历史沿革:

国内半导体材料领先企业,供货全球优质客户

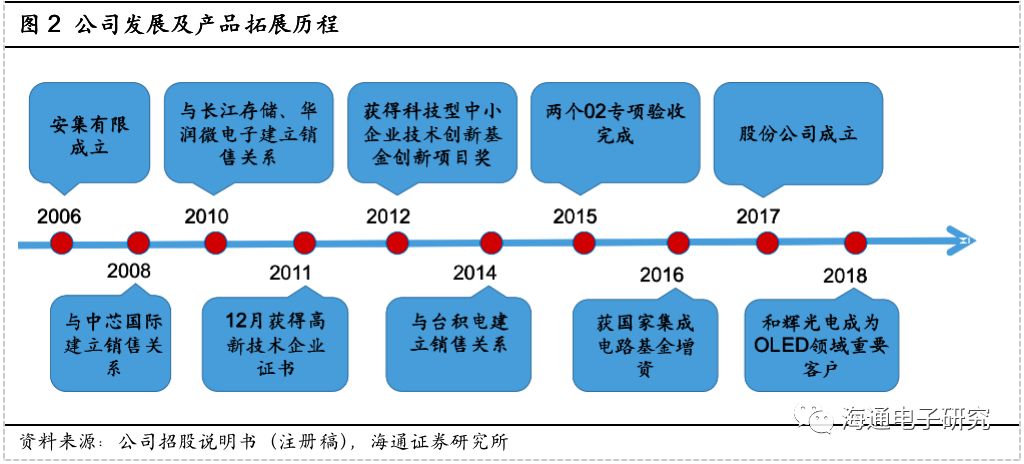

安集科技成立于2006年2月7日(注册资本3983.13万人民币),2017年8月变更为股份有限公司。2016年2月,安集有限增加投资总额、增加注册资本,由外商独资企业变更为中外合资企业。同年,国家集成电路基金、北京集成电路基金对安集有限进行增资。2017年,安集有限整体变更为安集科技

。

公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中

。

公司向中芯国际、台积电、长江存储、华润微电子、华虹宏力开始销售时间分别为2008年、2014年、2010年、2010年、2009年(同一控制下的客户以最先实现销售的时间计算),并保持长期、持续合作关系

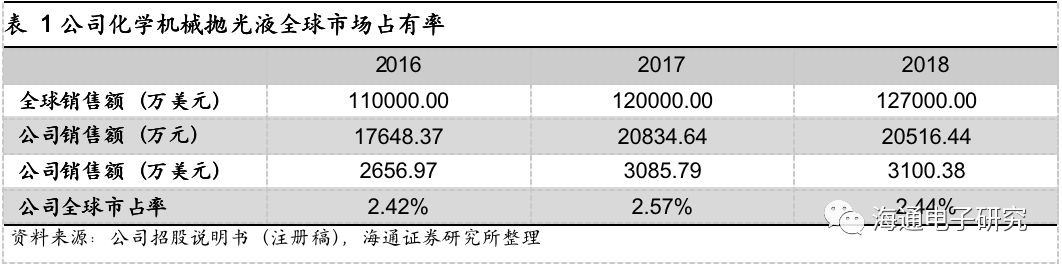

公司成功打破国外厂商垄断,是国内领先的半导体材料供应商。2018年公司实现营收2.48亿元,其中化学机械抛光液占比82.78%,光刻胶去除剂占比16.97%。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。公司经过多年以来的技术和经验积累、品牌建设,凭借扎实的研发实力及成本、管理和服务等方面的优势,在半导体材料行业取得了一定的市场份额和品牌知名度。2016~2018年,公司化学机械抛光液销售额分别为1.76、2.08、2.05亿元,全球市场占有率分别为2.42%、2.57%与2.44%

1.2 股东结构:无实际控制人,大基金为第二大股东

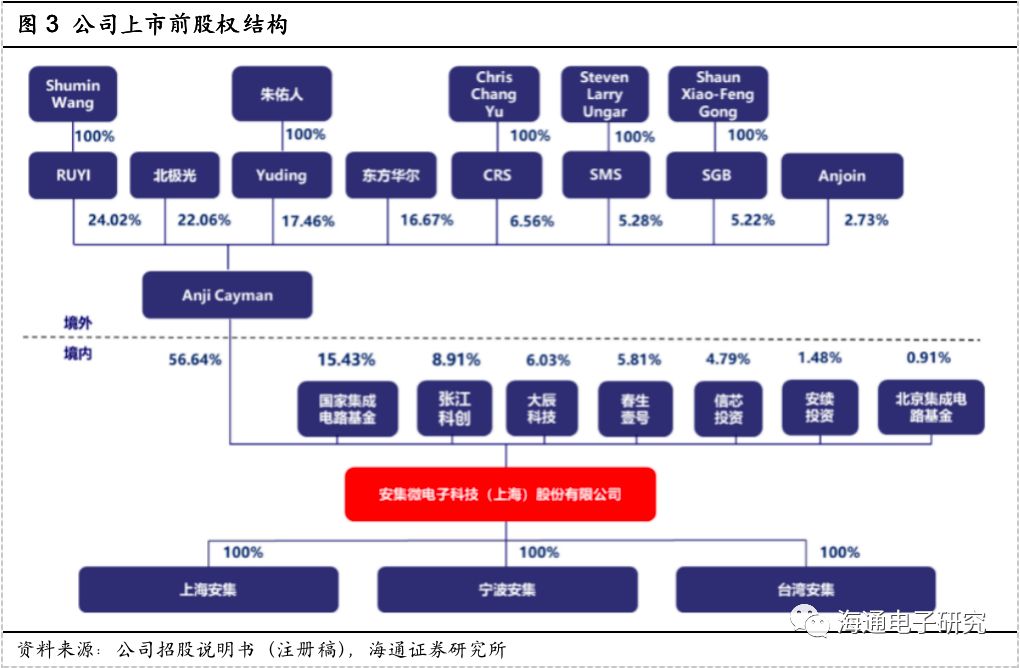

公司本次发行前总股本为39831285股,拟公开发行人民币普通股不低于13277095股。从持股结构来看,Anji Cayman是控股股东,直接持有公司本次发行前56.64%的股份。Anji Cayman为一家投资控股型公司,主要资产为持有公司股份,且没有实际控制人,因此公司无实际控制人。

公司第二、三大股东为国有股东。国家集成电路基金是公司第二大股东,持有公司发行上市前股份总数的15.43%。张江科创是公司的第三大股东,持有公司本次发行上市前股份总数的8.91%。我们认为公司国有股东持股占比达24.34%,且国有股东背景实力雄厚,利于后续公司产业运作与整合,同时,也有望增强公司的融资以及抗风险能力。

公司现有两个员工持股平台。Anjoin为发行人境外员工持股平台,间接持有发行人1.55%权益。安续投资持有发行人59.3424万股股份,占发行人本次发行上市前股份总数的 1.48%。

1.3 产品结构:以化学机械抛光液和光刻胶去除剂为主

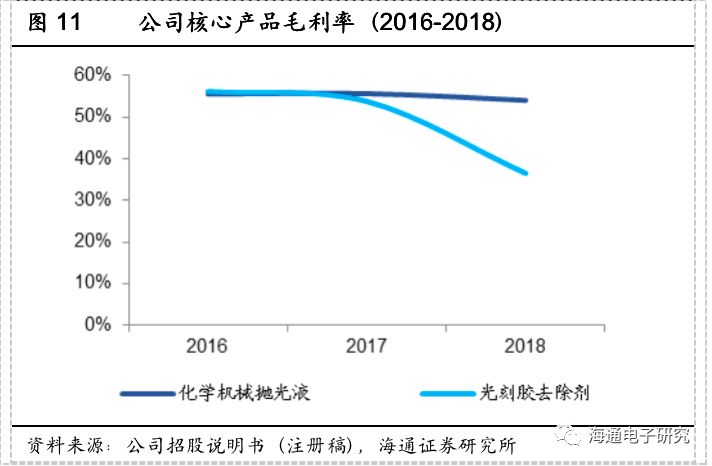

2016年度、2017年度、2018年度,公司核心技术产品化学机械抛光液和光刻胶去除剂收入占营业收入的比例分别为99.62%、99.54%、99.75%。2016-2018年,化学机械抛光液占收入比例89.75%、89.64%、82.78%,光刻胶去除剂占收入比例为9.87%、9.90%、16.97%。

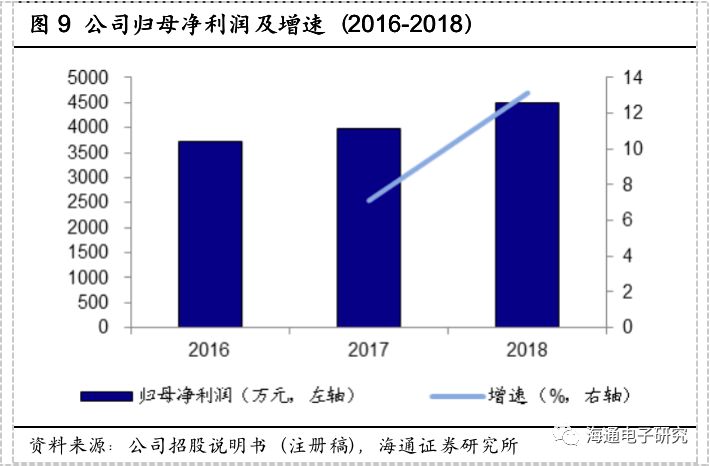

公司2016~2018年分别实现营收1.97、2.32、2.48亿元,归母净利3709.85、3973.91、4496.24万元。

主要依靠先进的核心技术开展生产经营,毛利率较高。

公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,进入行业的技术、人才、客户等壁垒高,公司毛利率保持在较高水平。

2016年、2017年和2018年,公司综合毛利率分别为55.61%、55.58%和51.10%。

2018年,公司综合毛利率较2017年下降的主要原因为收入结构的变化,同时公司对已稳定销售多年的产品选择性降价维持公司产品的竞争优势,以应对客户成本控制的需求和竞争对手价格的挑战。

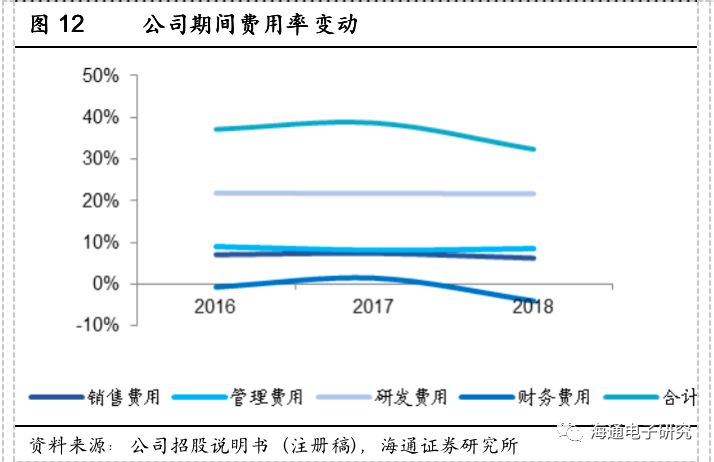

公司期间费用率整体呈下降趋势,研发费用占比较高。

2016年、2017年和2018年,公司期间费用合计分别为7301.37万元、8983.04万元和8015.13万元,占营业收入的比重分别为37.13%、38.65%和32.34%。

2016~2018年公司销售费用、管理费用、研发费用占营业收入的比例基本稳定,财务费用占比随美元兑人民币汇率波动有所波动。

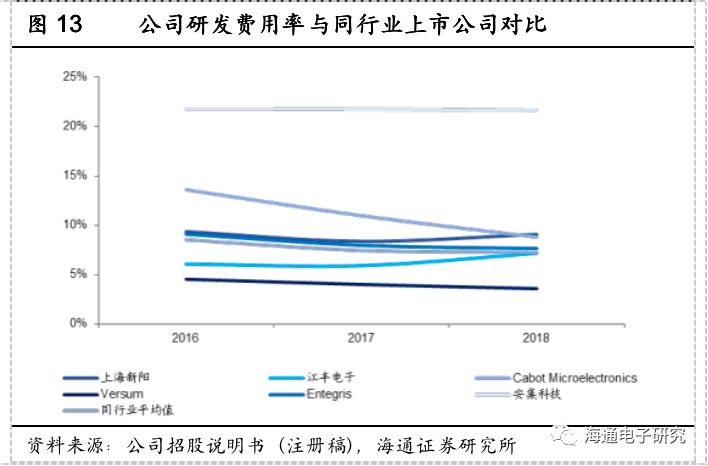

研发费用占营业收入比例高于可比上市公司,主要系公司作为科技创新企业,持续大量的研发投入是公司产品与不断推进的集成电路制造及先进封装技术同步的关键

。

行业:市场规模稳健成长、壁垒较高,美日企业主导,国内企业正加速崛起

2.1

全球抛光液、光刻胶去除剂市场规模稳定增长,美日主导,国内公司崛起迅速

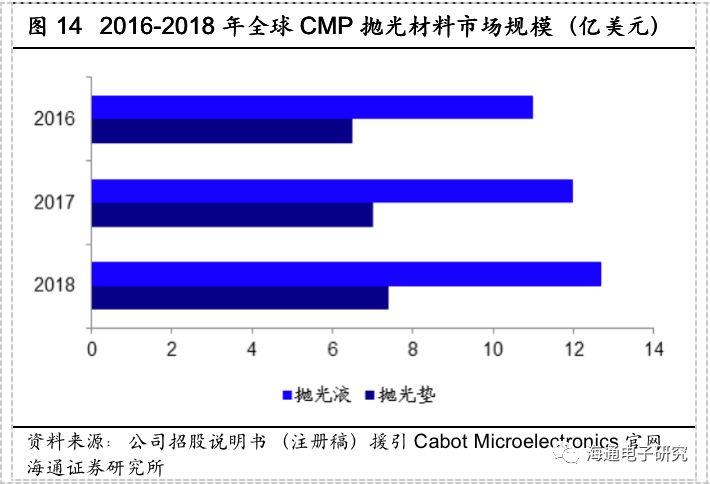

2018年全球抛光液市场规模12.7亿美元,行业长期呈现稳健增长势头。CMP抛光材料包括抛光液和抛光垫,CMP的消耗量通常随着晶圆产量和CMP工艺步骤数增加而增加。公司招股说明书援引Cabot Microelectronics官网公开披露的资料,2016年、2017年和2018年全球化学机械抛光液市场规模分别为11.0亿美元、12.0亿美元和12.7亿美元,预计2017-2020年全球CMP抛光材料市场规模年复合增长率为6%。

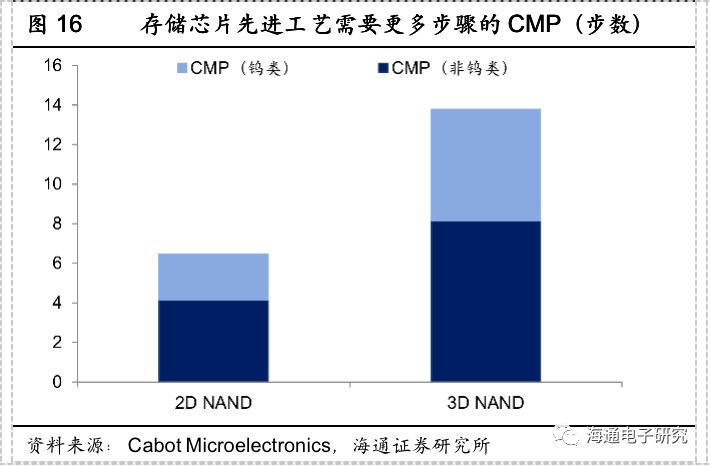

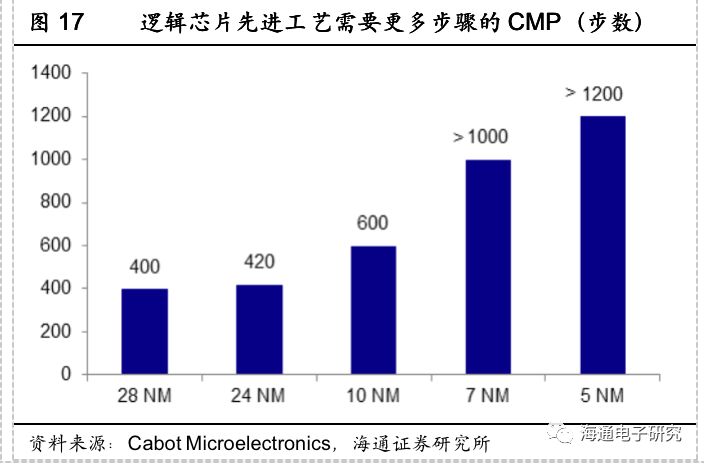

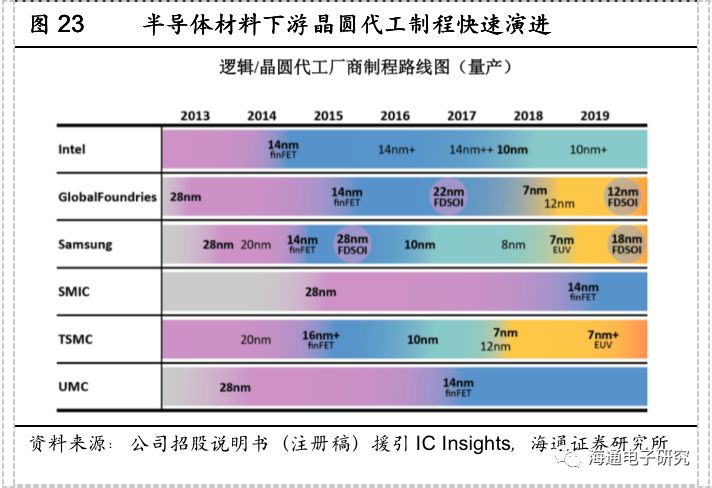

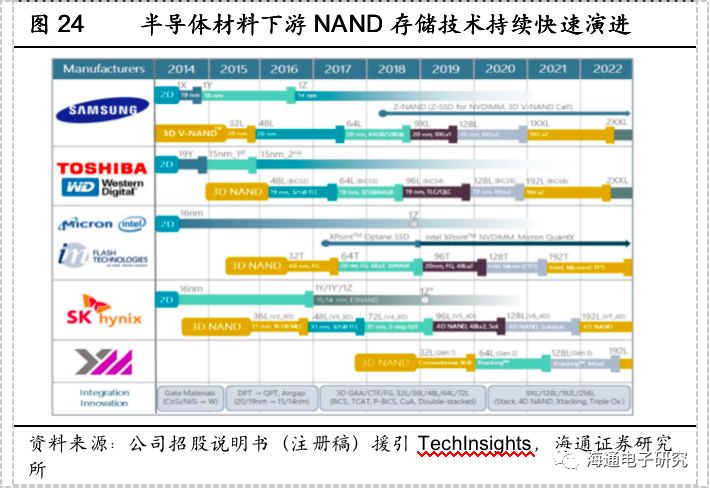

先进工艺对CMP的需求量会增加。更先进的逻辑芯片工艺可能会要求抛光新的材料,为CMP抛光材料带来了更多的增长机会,比如14纳米以下逻辑芯片工艺要求的关键CMP工艺将达到20步以上,使用的抛光液将从90纳米的五六种抛光液增加到二十种以上,种类和用量迅速增长;7纳米及以下逻辑芯片工艺中CMP抛光步骤甚至可能达到30步,使用的抛光液种类接近三十种。同样地,存储芯片由2D NAND向3D NAND技术变革,也会使CMP抛光步骤数近乎翻倍。

CMP行业本土化供应是长期趋势。长期以来,全球化学机械抛光液市场主要被美国和日本企业所垄断,包括美国的Cabot Microelectronics、Versum和日本的Fujimi等。其中,Cabot Microelectronics全球抛光液市场占有率最高,但是已经从2000年约80%下降至2017年约35%,表明未来全球抛光液市场朝向多元化发展,地区本土化自给率提升,2018年安集科技已经占据全球抛光液销售额的2.44%。

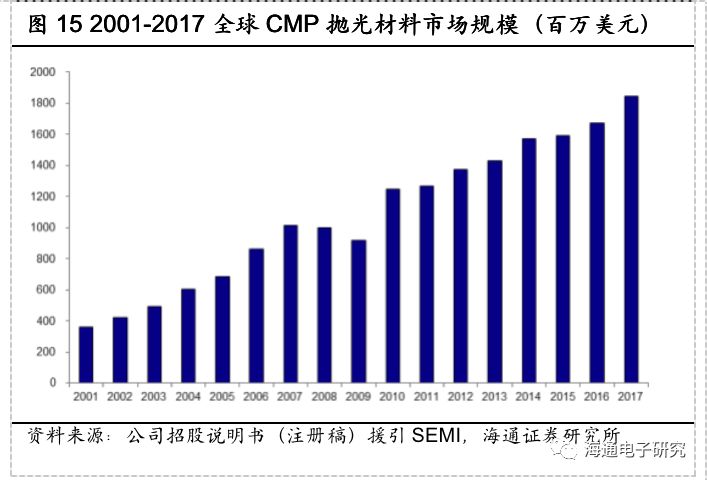

全球光刻胶去除剂市场规模在5亿美元以上。公司招股说明书援引SEMI的统计,2017年全球集成电路领域光刻胶去除剂市场达到5.57亿美元,并在2015-2017年持续增长。除美国的Versum、Entegris外,光刻胶去除剂细分行业内主要企业还包括安集科技和上海新阳。

国内光刻胶去除剂厂商正在迅速崛起。安集科技和上海新阳是目前国内极少数量产集成电路领域高端光刻胶去除剂(清洗液)的企业,安集科技集成电路领域光刻胶去除剂已于2009年开始陆续向华虹宏力、中芯国际、士兰微、晶方科技、长江存储等客户稳定供货。公司招股说明书援引上海新阳2018年度报告,上海新阳用于晶圆制程的铜制程清洗液、铝制程清洗液已实现稳定供货。

2.2

国产半导体材料企业有望受益国内晶圆厂投资潮及国内政策、资金支持,自身本土化优势进一步助力国产替代

国产半导体材料企业有望受益国内晶圆厂投资潮。中国产业信息网预测中国本土半导体产业的设备投资将在2018年~2020年间达到新的高峰,预计的投资金额分别为108亿美元、110亿美元、172亿美元。纵然中国大陆建厂景气度高,但上游设备、材料国产化程度依旧较低,处于发展早期。站在当前时间节点,由于目前国内外经济形势均较为复杂,我们认为国内晶圆厂的建设计划有可能短期进度稍有延迟,但由于上游的国产半导体材料企业当前的主要矛盾是技术、产品线和下游需求之间不匹配的矛盾,因此从长期发展的角度看,这反而会为本土半导体材料企业提供一个加速积累的时间窗口。

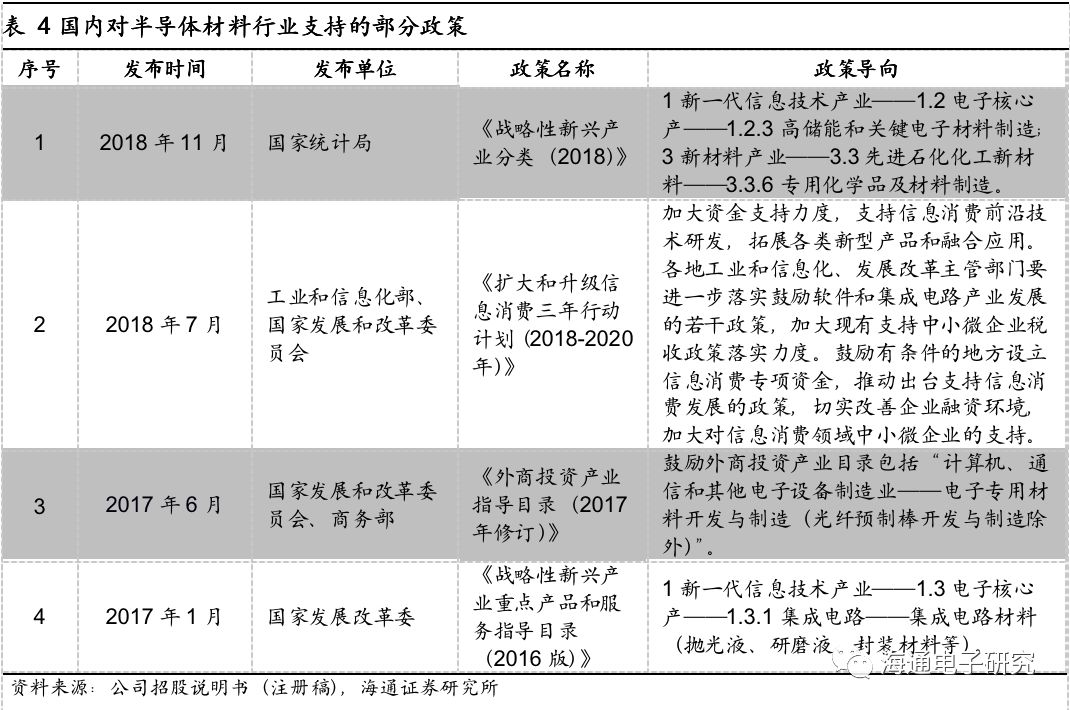

国家及地方政府层面制定多种扶持政策,加快半导体材料国产化进程。近年来国家制定了一系列“新一代信息技术领域”及“半导体和集成电路”产业支持政策,加速半导体材料国产化、本土化供应的进程。特别是“十二五”期间实施的国家“02专项”,对于提升中国集成电路产业链关键配套材料的本土供应能力起到了重要作用。根据《国家集成电路产业发展推进纲要》发展目标,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系;到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

同时,国家集成电路基金及社会资本的大力支持为进一步加快推进我国集成电路产业发展提供了保障。另外,我们认为近期“中美贸易摩擦”也进一步强化了国内各界对于半导体及上游材料“自主可控”的重视程度。

对本土企业来说,成本、本土化管理和服务是优势。我们认为本土半导体材料厂商相对欧美、日本厂商具有人力成本、管理和服务等方面的优势。以安集科技为例,公司基于中国大陆的地理优势,并在中国台湾设立了全资子公司,目前主要服务于中国本土集成电路制造厂商和封测厂商。本土化的服务模式有利于安集科技及时响应客户需求,运输时间短,运输成本低,具有较强的灵活性。

2.3

半导体材料行业综合门槛高,技术与专利、量产、客户、资金都是壁垒

半导体材料市场细分程度高、技术门槛高,属于典型的技术密集型产业,对生产技术、机器设备、工艺流程和作业环境的要求非常严格。长期以来,以美国和日本为代表的化学机械抛光液、光刻胶去除剂供应商利用先发优势,掌握核心技术,并在研发和生产方面不断革新,同时实行非常严格的保密和专利保护措施,对新进入行业的企业构筑了难以突破的技术壁垒。安集科技等国内半导体材料企业和海外材料龙头仍存在较大差距。特别是对于新产品开发而言,开发周期长、技术要求高,对化学机械抛光液和光刻胶去除剂生产企业的研发能力、技术水平和生产工艺提出了更高的要求。

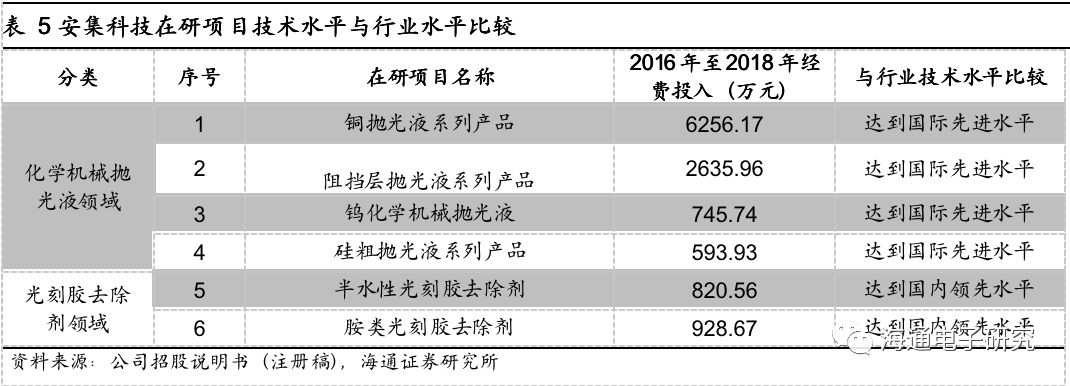

国内以安集科技为例,经历多年积累,也已积淀出一定技术壁垒,公司在抛光液领域的部分在研项目已经达到国际先进水平。

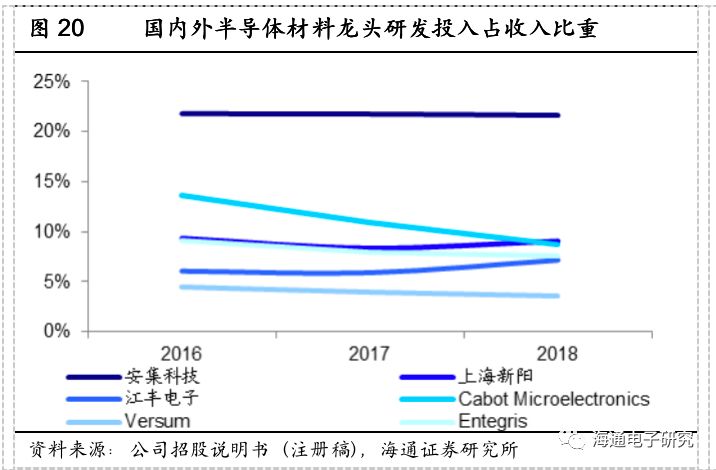

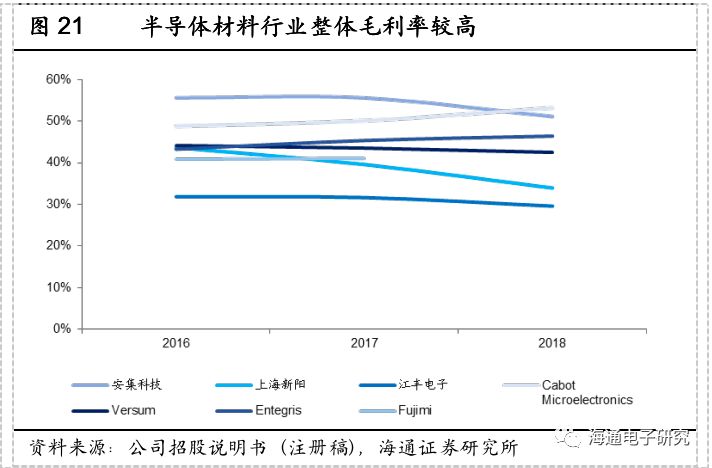

研发投入占比、毛利率水平也能印证行业技术密集特征。从全球主要公司来看,研发投入占收入比例平均也都在7%以上,足见行业的技术密集特点。另外,产品技术、工艺壁垒还体现在行业毛利率水平上,国内外主要半导体材料厂商毛利率普遍都在40%以上。

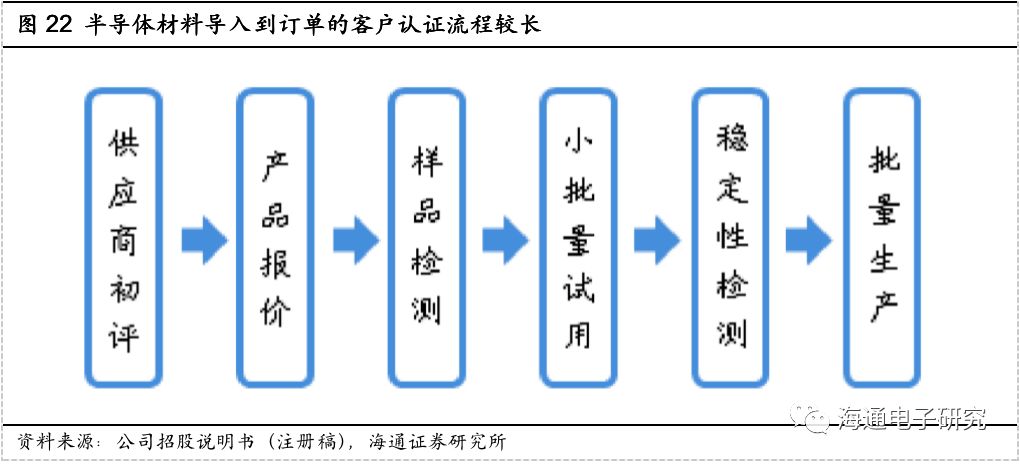

半导体材料认证周期长、成本高,注重长期品质,客户壁垒极高。由于化学机械抛光液和光刻胶去除剂技术含量高,其产品质量、性能指标直接决定了终端产品的品质和稳定性,属于下游客户的关键材料。因此,化学机械抛光液和光刻胶去除剂下游客户实施严格的供应商认证机制,只有通过严格的认证满足客户对质量标准和性能的要求,才能成为下游客户的合格供应商。下游客户的供应商认证流程通常包括供应商初评、产品报价、样品检测、小批量试用、稳定性检测、批量生产等多个环节,认证流程复杂,认证要求严苛。产品一旦通过下游客户的认证,客户更换供应商时通常需要评估成本、所需的时间和对生产的影响,更换时间长、成本高。因此供应商一旦通过下游客户的认证成为其合格供应商,就会形成相对稳定的合作关系。新进入企业只有在技术水平、供应价格、产品质量和后续服务等方面显著超过原有供应商,才有可能获得客户订单。

半导体材料下游技术迭代速度快,仰赖上游材料厂商研发、量产速度,投入大、资金壁垒高。半导体行业技术升级、产品更新速度快,下游半导体制造和封测企业在制程技术上的突破和新材料、新工艺的引进,对化学机械抛光液和光刻胶去除剂等关键半导体材料提出了更高的要求。我们认为,化学机械抛光液和光刻胶去除剂生产企业只有具备雄厚的资金实力,不断加大对产品研发和产业化的投资力度,才能匹配下游行业更新换代快的要求,从激烈的市场竞争中脱颖而出。

公司的核心技术:管理及员工团队出众,高度重视研发,股东实力雄厚

3.1 公司拥有出众的资深管理团队和高素质的员工队伍

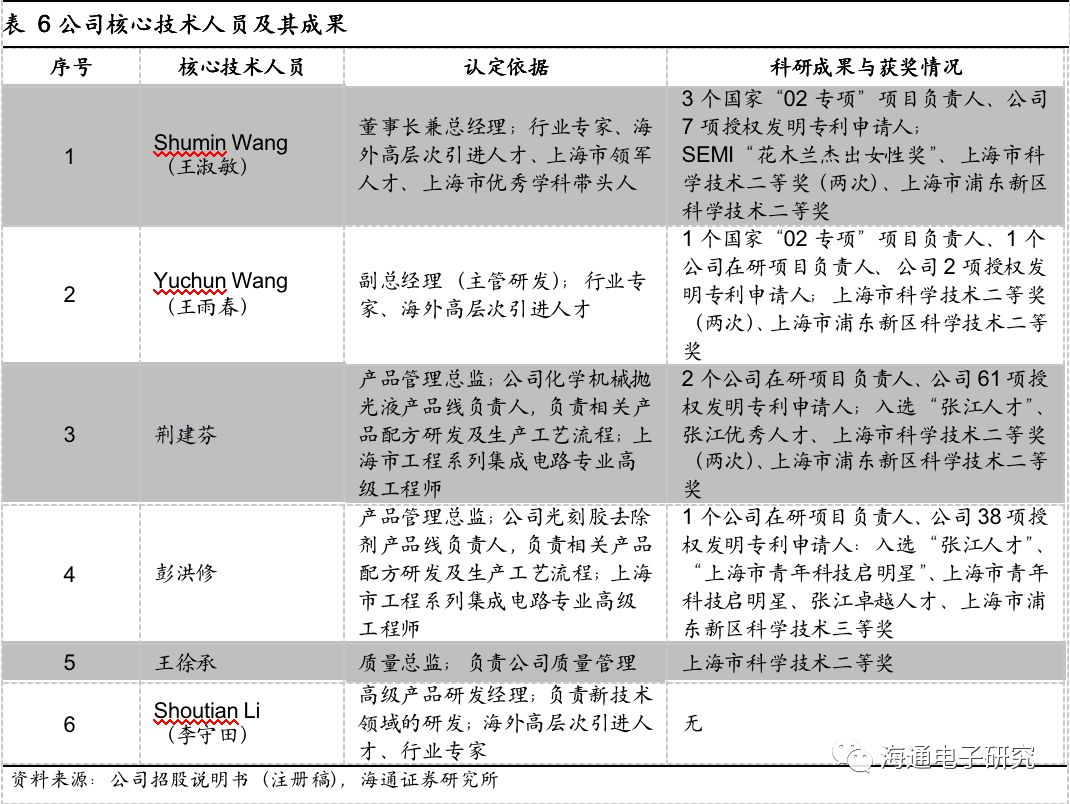

公司管理团队及核心技术团队履历丰富、成果丰硕。董事长兼总经理Shumin Wang(王淑敏)和副总经理Yuchun Wang(王雨春)均拥有二十余年化学、材料化学、材料工程等专业领域的研究经验,曾在全球抛光液龙头Cabot Microelectronics任职,并在相关全球领先的领域公司从事过十余年的研发、运营和管理工作。董事长兼总经理Shumin Wang(王淑敏)是3个国家“02”专项负责人,副董事长Yuchun Wang(王雨春)系加州大学伯克利分校博士学位,曾任职Applied Materials全球产品经理,同时也是1个国家“02专项”项目负责人。公司产品管理总监荆建芬、彭洪修等也都具备多年的产业经验,并入选“张江人才”、获得多项科技奖励等。

公司拥有整体高素质的员工团队,截止2018年12月31日,公司员工186人中博士学历12人、硕士学历34人、本科学历56人,本科及以上学历占比约55%,先后有1人入选“上海领军人才”、1人入选“上海市优秀学科带头人”、3人入选“上海市青年科技启明星”、2人入选“张江人才”。

在管理团队和员工的共同努力下,公司在行业内取得多项重要荣誉。公司除2016年和2017年连续两年获评“中国半导体材料十强企业”外,还多次获得“中国半导体创新产品和技术”、“02专项优秀团队奖”、“02专项优秀组织集体”、“集成电路产业技术创新战略联盟技术创新奖”等半导体和集成电路行业荣誉;公司作为项目责任单位和课题单位承担了多个国家科技重大专项“极大规模集成电路制造装备与成套工艺专项”项目,打破了国外厂商对集成电路领域化学机械抛光液的垄断,使中国在该领域拥有了自主供应能力。

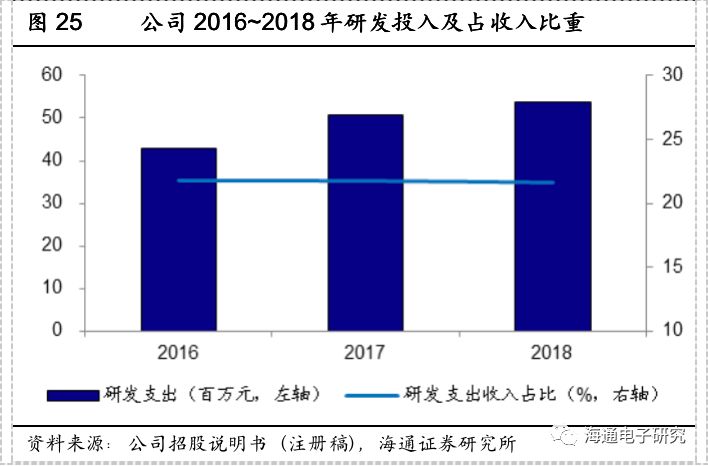

公司研发投入占收入比重高,研发投入体量及研发人员数量逐年扩张。

公司2016~2018年研发费用分别为4288.10万元、5060.69万元和5363.05万元,占营业收入的比例分别为21.81%、21.77%和 21.64%。

2017年和 2018年研发费用分别较上年增长18.02%和 5.97%。

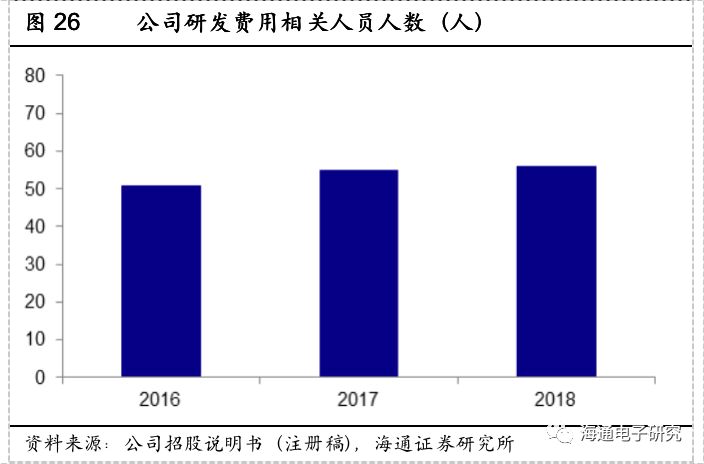

同时,公司2016~2018年研发费用相关人员分别为51人、65人及66人,一直在扩张,2018年公司研发费用中人均人力成本31.97万元/人。

公司对研发的高度重视也持续兑现到丰硕的研发成果中。截至2018年12月31日,公司拥有授权发明专利190项,覆盖中国大陆、中国台湾、美国、新加坡、韩国等多个国家和地区。公司作为项目责任单位完成了“90-65nm集成电路关键抛光材料研究与产业化”和“45-28nm集成电路关键抛光材料研发与产业化”两个国家“02专项”项目,目前作为课题单位负责“高密度封装TSV抛光液和清洗液研发与产业化”和“CMP抛光液及配套材料技术平台和产品系列”两个国家“02专项”项目。

产品方面,公司也已经确立了国内领先的地位。根据公司招股书(注册稿),以逻辑芯片为例,全球领先的技术节点为台积电(7nm),国内领先的技术节点为中芯国际(28nm量产,14nm验证),公司化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8类寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。

面向下一代产品加大研发,持续推进现有新产品迭代。在化学机械抛光液方面,公司重点发展新一代用于10nm以下逻辑制程、3D NAND及TSV等技术用铜及铜阻挡层抛光液和钨抛光液等,同时对抛光液的最重要原料纳米研磨颗粒进行研究,不断进行技术积累和储备。在光刻胶去除剂方面,公司重点发展28nm以下节点的逻辑芯片、3D NAND存储芯片等工艺技术需要的集成电路后段光刻胶去除剂、单片式铝兼容后段光刻胶去除剂以及14-10nm集成电路后段光刻胶去除剂。

3.3 股东实力雄厚,后续有望对公司业务提供支持

公司股东中包含了多家国企、产业基金、知名投资机构,背景及实力雄厚,后续有望对公司业务提供有力支持。

国家集成电路基金、张江科创目前分别是公司第二、第三大股东,分别持有公司IPO前的15.43%、8.91%,张江科创的实际控制人是上海张江(集团)有限公司。

信芯投资持有公司IPO前4.79%的股权。

北京集成电路基金也持有公司IPO前0.91%的股权。

我们认为,公司股东以国有企业、大基金、产业基金、行业相关企业为主,股东背景实力雄厚,利于后续公司产业运作与整合,同时,也有望增强公司的融资以及抗风险能力。

公司IPO发行1328万股,发行价格39.19元/股。

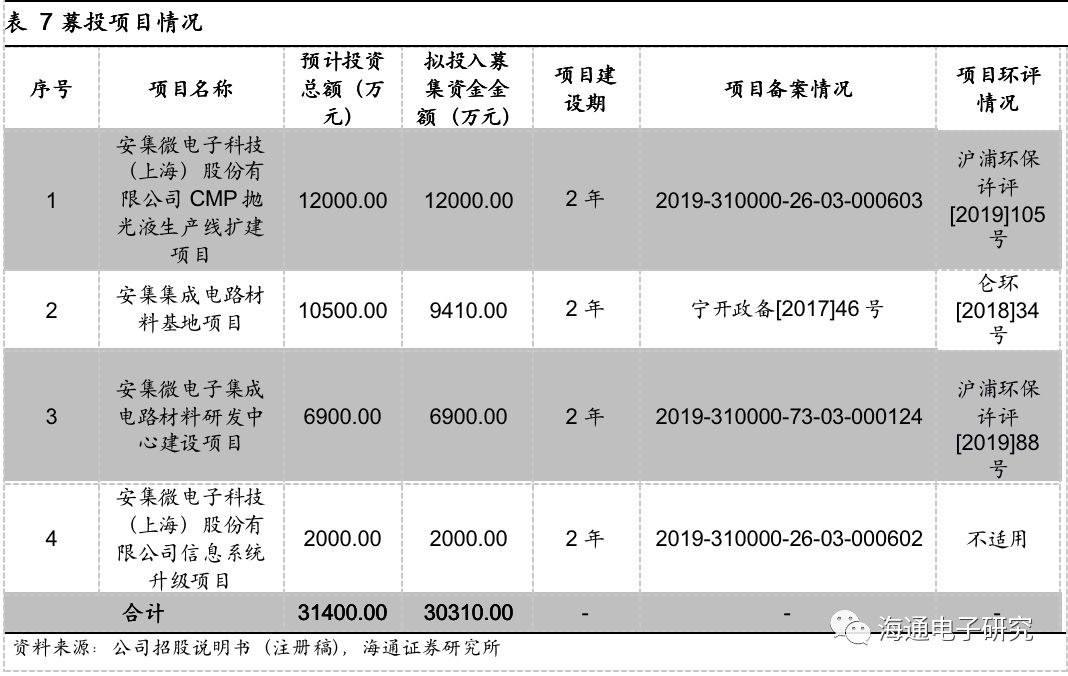

IPO募资计划投向四个项目。

从募投项目的实施主体来看,安集集成电路材料基地项目的实施主体是安集科技全资子公司宁波安集,安集微电子集成电路材料研发中心建设项目的实施主体为安集科技全资子公司上海安集,安集微电子科技(上海)股份有限公司CMP抛光液生产线扩建项目、安集微电子科技(上海)股份有限公司信息系统升级项目则由安集科技统一协调组织进行实施。

本次四个募投项目中,CMP抛光液生产线项目、安集集成电路材料基地项目和集成电路材料研发中心建设项目属于科创领域,另外,研发中心建设项目拟投资0.69亿元,有望进一步强化公司研发和技术实力,提升核心竞争力。

募投项目有望大幅扩充公司产能。

公司2018年铜及铜阻挡层化学机械抛光液、金属钨化学机械抛光液产能分别为9435.29、479.64吨,募投项目达产后两种产品预计分别新增产能6100、9000吨,产能扩充幅度显著。

公司2018年集成电路用及晶圆级封装用光刻胶去除剂产能均为319.76吨,募投项目预计新增产能合计3000吨以上,公司光刻胶去除剂产能将扩充数倍。

同时,新产能的产品性能指标也将进一步升级。

募投项目CMP抛光液生产线扩建项目对应的铜及铜阻挡层化学机械抛光液满足28nm以下技术节点逻辑芯片的要求,金属钨化学机械抛光液能够满足3D NAND和DRAM存储芯片的要求;