当前,大数据产业继续保持稳步增长,大数据技术逐步成熟,应用场景日益丰富,产业生态日渐完善,协同创新能力不断提升。

从产业链条市场布局来看,国内大数据公司业务覆盖领域日益完备,在大数据的产生与集聚(数据源)、组织与管理(存储)、分析与发现(技术)、交易、应用与衍生产业相关领域均成长起了一批有一定实力与特色的大数据企业代表。

从大数据产业链竞争态势来看,大数据产业链整体布局完整,但局部环节竞争程度差异化明显,产业链中游竞争集中度较高,基本被国外企业垄断,位于产业链下游的数据展示与应用竞争集中度较低,尚未形成垄断,是国内新兴企业最有机会的领域。

丰富的数据源不但是大数据产业发展的前提,更是产业集聚与发散的核心点。我国数据资源主要分布于政府、互联网及行业垂直领域,大数据产业也由此正在形成六大阵营,即以阿里为代表的电商数据阵营、以腾讯为代表的社交及生活数据阵营、以百度为代表的网络搜索数据阵营、以电信运营商为代表的广播电信数据阵营、以九次方大数据为代表的政府数据资源阵营、以及各垂直领域为代表的行业数据阵营。

以未来的视角看,最大的数据源头——政府数据,为人工智能等技术逐渐步入更加实用的层面奠定基础,未来将绽放璀璨光芒,不仅能够帮助政府推动现代社会的治理和服务,更能够驱动商业创新,同时反哺社会经济发展。

率先认识到数据价值,并找到途径汇聚数据资源的企业获得发展先机,将牢牢占据着行业制高点——数据源到应用变现通道加速形成,大数据融合创新应用将加速在各个行业崭露头角,并逐步帮助传统行业转型升级,打造高效的闭环生态。

大数据产业链中游主要包括数据存储、数据处理、数据分析等环节,相关企业涉及软件企业、硬件企业和解决方案商等。大数据存储与管理的主要参与者以传统数据库企业为主,各家企业针对大数据应用开展各具特色的数据库架构和数据组织管理研究,形成针对具体领域的产品;数据分析与挖掘的能力直接决定了大数据的应用推广程度和范围,其核心算法与软件主要掌握在大型数据库公司及高校的手里。

近年来,神算子、BDG store等一批国产化的大数据平台产品崛起,底层技术越来越扎实。特别在2019年,数据挖掘、机器学习、产业转型、数据资产管理、信息安全等大数据技术领域都面临新的发展突破,成为推动经济高质量发展的新动力。

值得注意的是,未来随着所有的技术走向开源,掌握数据运营权将是在竞争中求生的关键。

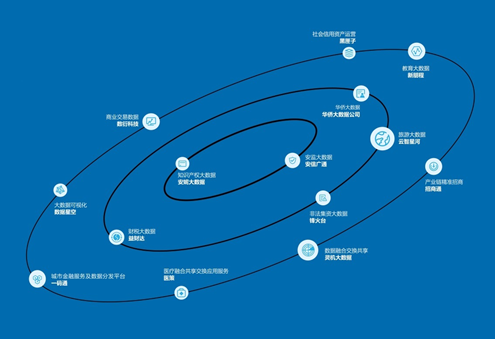

数据显示,随着大数据在各行业的融合应用不断深化,预计2019年中国大数据市场产值将达到7200亿元。大数据应用领域吸引了众多中小和初创企业布局,涌现出专注于华侨大数据的华侨大数据公司、专注于公安大数据的红数科技、专注于教育大数据的新朋程、专注于安监大数据的安信广通等一批垂直应用领域的大数据公司。

相比资源型与技术型企业,这些企业专注于解决行业痛点,通过发掘隐藏在大数据中的价值,不断推动大数据产业链中各个环节的发展和成熟,成为实现大数据商业化的关键一环。

当前,大数据的应用正倒逼软件技术、数据架构、数据共享方式的转变,在转变思维过程中需要积极转变思维,明确出数据共享的方式是什么,数据拥有者的利益如何平衡,商业模式如何开展等。