文/小白读财经(ID:xiaobaiducaijing)

美联储宣布加息,余音未了,今天(3月

23

日凌晨),

美国又挑起贸易战,中国随即宣布反制,一场深刻影响世界经济格局的博弈正在上演!

美国宣布对500亿中国商品加征关税,根据美国贸易代表处(

USTR

)提供的信息,美国将征收

25%

的关税。

这些产品包括:航空产品、现代铁路,新能源汽车和高科技产品等

1300

个类别。

随后,特朗普声称:这只是许多措施中的第一步。

对于美国的冒险行动,今天早上,中国随即宣布反制:

中国商务部决定,1、美对华

9.77

亿美元出口,包括鲜水果、干果及坚果制品、葡萄酒、改性乙醇、花旗参、无缝钢管等产品,拟加征

15%

的关税。

2、美对华

19.92

亿美元出口,包括猪肉及制品、回收铝等产品,拟加征

25%

的关税。

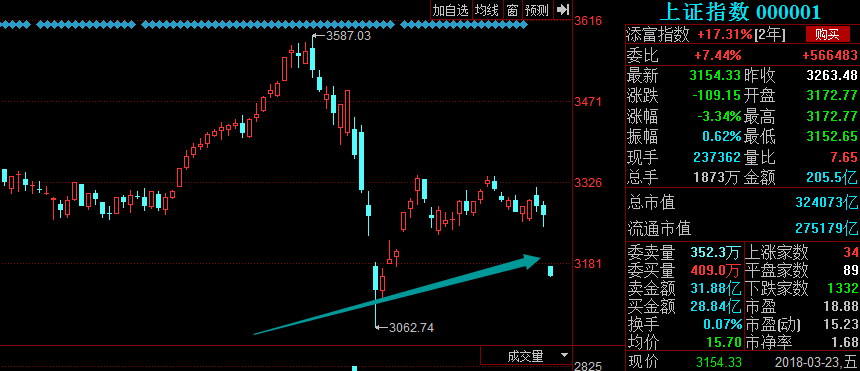

在贸易战阴云密布下,全球股市一片狼藉,美国道琼斯指数暴跌700点,离岸人民币跌

300

余点。

今天早晨开盘,沪指开盘报跌

2.78%

,香港恒生指数开盘跌

3.7%

。

对于本次由美国挑起的贸易战,早就在意料之内,去年8月份,特朗普指示美国贸易代表按照《

1974

年贸易法案》当中的

301

条对中国发起贸易调查,按照这个条款,当调查发现美国贸易受到“侵害”时,美国可以采取行动“保护”自己的利益,这就是被称为贸易核武器的

301

条款。

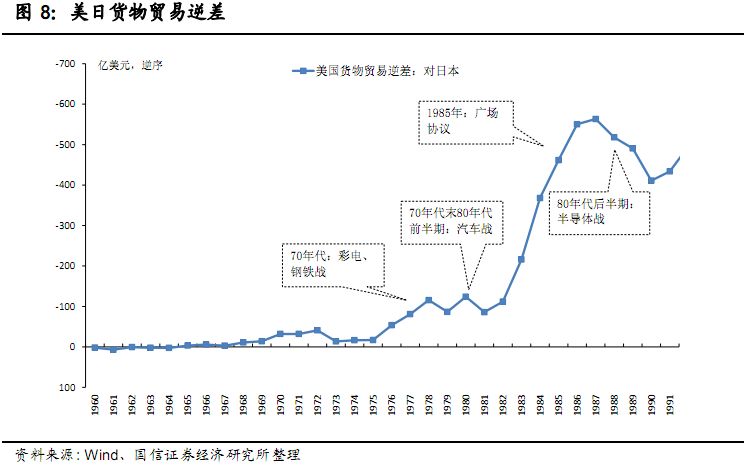

按照国信证券研报的资料,

美国上一次引用301条款对他国打响贸易战还是在上个世纪

80

年代的时候,如今时隔已有

30

多年。

那个时候美国对日本贸易产生巨大的逆差,

1985

年逆差额(出口小于进口)达

462

亿美元,大约是

1975

年的

27

倍。

10

年的时间里,日本为美国的贸易逆差贡献了

30%-40%

。当时美国将这些原因归咎于日本,美国要求改变现状,对日商品征收高额关税。

据海关统计,2017年中美贸易总值为

3.95

万亿元人民币。对美出口

2.91

万亿元,美进口

1.04

万亿元,对美贸易顺差

1.87

万亿元,扩大

13%

。

反过来说就是美国对华贸易逆差在扩大,成为美国发动贸易战的借口。

早在特朗普就职总统不久后,我就撰写过《一文读懂特朗普经济学》一文(微信公众号:小白读财经,可查看),认为特朗普的执政目标是“让美国再次强大”,具体要求是每年的

GDP

达到

3%

以上同时未来

10

年内新增

2500

万个就业岗位。

怎么促进

GDP

增长?

特朗普按照这个经济学公式

“

GDP=

消费

+

投资

+

政府购买

+

净出口”

,想出了三个法子,减税、大基建、贸易战,减税可以间接扩大居民消费、增加企业投资;大基建可以直接扩大政府和企业投资,贸易战可以增加净出口,这就是特朗普的策略。

之前,美国国会已经通过了特朗普约1.5万亿美元的大规模减税计划,之后不久,特朗普还会提请约

1

万亿美元的大基建,

而如今对华乃至对全球发起贸易战则是它的第三步计划。

那么贸易战的打响会带来什么影响?

贸易战的经历,最早应该回溯到

20

世纪下半叶的美国和日本,当时作为世界两大经济体的美国和日本打了近

30

年的贸易战,比如著名的钢铁战、汽车战等,主要原因当然是美国认为在美日贸易中日本占了便宜,比如

1981

年美国对日本部分半导体产品征收

100%

的关税,迫于压力,日本多数情况是选择妥协。

贸易战的结果是短期确实能够改善美国对外贸易逆差的状况,但难以改变长期趋势

,就像中国中心城市房价一样,只要人口还在流入,短期的调控也就是让房价有阶段性调整。从经济增长的角度来说,短期确实也会产生不小的影响,比如日本的GDP从

1985

年的

6.2%

下降到

3.2%

,不过长期来看,经济增速大概率还是会反弹。

为什么出现这样的情况?这其中有两个原因:

美国本身是一个高消费国家,市场庞大,对廉价商品有巨大的需求;其二是持续不断的贸易战也倒逼日本企业促进产品升级,加大科技投入,最终增强了产品的竞争力。

现在中国的情况和当年的日本有些类似,均保持着对美巨额的贸易顺差,且是第一和第二大经济体的关系。贸易战的开打,对中国不利是肯定的,对美国其实也讨不到多大的好处。

对美国来说,中国出口到美国的商品,中国企业很多扮演的只是加工角色,很多销售、运输环节是美国企业主导,

有人测算过,在“中国制造”商品上花

1

美元,有

55

美份给了美国企业。

所以在这时候打贸易战也是得不偿失的。

说得更多一点,美国还可能因为中国商品出口到美国受制,导致物价上升,通胀上升,受损的是美国消费者。同时受制于中国的反制,美国市场也会受到扰动,近日美股的惨跌就可以看出投资者的担忧。近期苹果、谷歌、IBM、耐克等巨头企业联合呼吁特朗普暂停对华商品征收关税。

对中国来说,在美国加息、缩表、减税迷雾还没有散的情况下,如今又加上贸易战确实产生不小的影响。

加息+缩表会让美元资产收益率更高,从资本账户上剪全世界的羊毛;减税可以吸引美国企业回流

,从贸易账户上剪全世界的羊毛,如今又加上贸易战,显然对中国的影响更大。

但今天中国和日本不同的是,当年的日本对外存度很高,目前中国虽然也高,但08年经济危机后出口对

GDP

的贡献已经被消费取代。和当年的日本一样,在贸易战下不排除是中国经济由外需贡献为主转向内需贡献为主的一次良机。

中国现在和日本还有一点不同,那就是中国的货币政策独立性比较强。

90世代的日本虽然房价泡沫破灭,但那与贸易战关系不大,

80

年代,美国为了缩减对日贸易逆差,和日本签定广场协议,自那年后日元大幅升值,随后大量的资本进入日本,引发通货膨胀,为了对抗通胀,日本被迫加息,但这彻底刺破日本楼市泡沫,房价暴跌,日本经历了“失去的

20

年”。

中国目前存在两种情况:一是存在外汇管制,中外资金流动受制约;二是人民币大幅升值的空间有限,因为自17年以来人民币升值幅度已经够大了,不具备类似当年日元大幅升值的条件。