周五上证指数下跌73.41点,收盘报2882.30点,成交量为2479亿元,如下图所示:

对于长期关注姚尧的读者来说,周五的大跌原本就是意料之中的。在技术面上,我们早就说过前期套牢盘沉重,绝不是2000多亿的成交量所能轻易越过的。为此,我们还特别引用了王勃《滕王阁序》里的“关山南越,谁悲失路之人”。在基本面上,我们在《

5月16日股市前瞻》

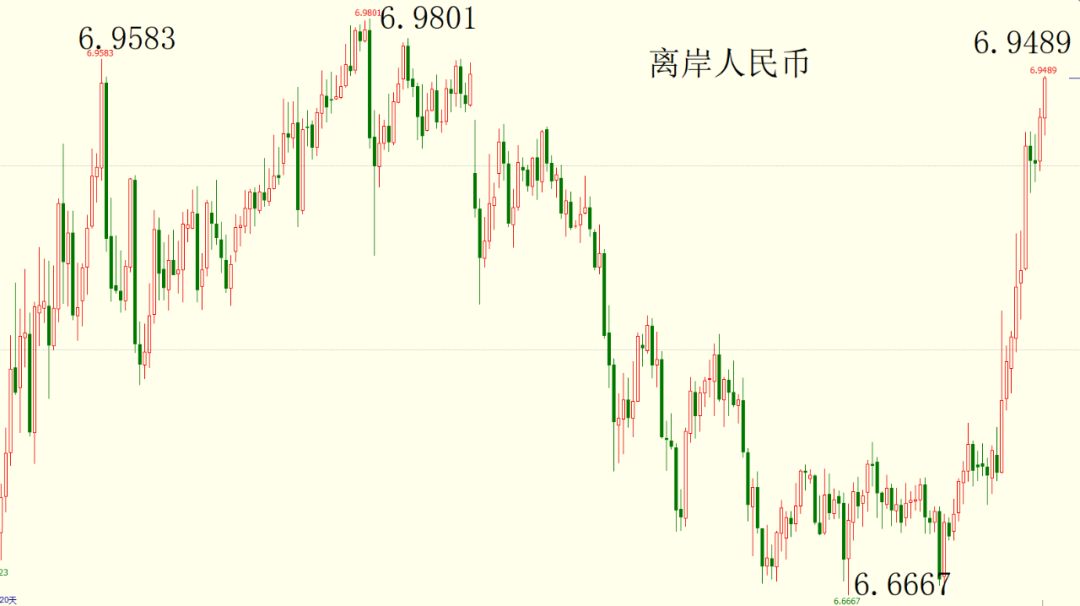

里详细分析了汇率和股市的关系,我们明确提到:“我们的逻辑并不复杂,美国加关税,会导致人民币贬值。人民币贬值,会导致A股下跌。但是,人民币不可能长期持续贬值,所以A股不可能会长期持续下跌。等到人民币贬值结束,甚至由贬转升,届时将会有大量的外资涌入A股市场。”而在周五,离岸人民币已经贬到6.9489,距离我们预期的破七已经只剩下一步之遥了。

因此,在操作策略上,我们还是建议读者务必要保持耐心定力,不要轻易进场“抄底”。在我们预期的买入信号还一个都没有出现之前,请继续保持云淡风轻。

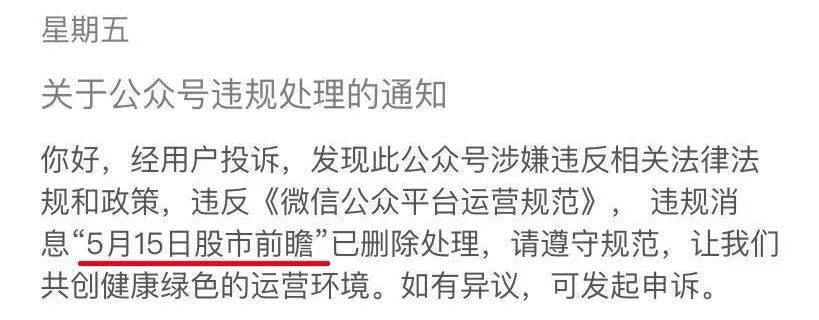

周五下午两点半左右,再次收到有文章被删的通知:

这已经是连续第三篇标题为“×月×日股市前瞻”的文章被删了。其余的就不多说了,只是跟读者通报一下有这么回事,看来姚尧很有必要继续深刻反思,更加谨言慎行。

今天,跟大家讨论一个受汇率波动影响极大的板块,即航空业。我们以东方航空为例,请看下面这张东方航空的日线图:

根据《姚尧股市形态学》的计算法则,读者很容易算出东方航空的股价在突破颈线后,刚好就是涨到第二涨幅满足位就回跌的。时间关系,我们这里就不再计算了,我们现在要讨论的是东方航空回跌的这一段。显然,东方航空本轮下跌的幅度比大盘更深,而这与人民币汇率贬值是有非常直接关系的,因为航空公司是资金密集型行业,而且它们发行了大量的外债。

为阐明其中的逻辑,我们先来看这个会计学的最基本公式:

资产=负债+所有者权益

在2018年初,美元对人民币汇率是6.40左右。假设航空公司此时向国外银行借入100亿美元,那么换算过来就是640亿元人民币。于是,在这家公司的财务报表上,负债增加了640亿人民币,资产也增加了640亿人民币的现金。至于所有者权益,则没有发生变化,因为增加的资产都是借来的。

可是当人民币汇率变成7.00时,那资产负债表就完全不一样了。在不考虑其它任何经营变动的条件下,资产还是640亿元人民币,负债也还是100亿美元,可此时换算成人民币就是700亿了。为了维持等式的平衡,我们只好将所有者权益减去60亿人民币。

由此我们看到,人民币贬值对于借入大量外债的公司是极其不利的,那么航空公司借入的外债规模有多少呢?我们仍是以东方航空为例,根据其在2018年的年报披露,公司总资产是2367.65亿元,总负债是1774.13亿元,所有者权益是593.52亿元,资产负债率为74.93%。换句话说,每1元钱的自有资产,就对应着3元钱的负债。

而在这1774.13亿元的总负债中,外债总和约为400.82亿元,占总负债的比例为22.55%。外债中以美元负债为主,占比为71.14%,约合285.14亿元,占总负债的比例为16.07%。

到了2019年一季报,东方航空的资产负债率上升到78.75%,总资产为2800.12亿元,总负债为2204.96亿元,所有者权益为595.16亿元。按照年报中的比例,我们大致可以推算出外币负债的总和约为2204×22.55%=497亿元。考虑到五月以来美元指数的波动不大,可见人民币对其它货币的贬值幅度基本上是与对美元相当的,因此,我们在考虑人民币贬值对于东方航空的财报影响时,还是用外币负债总和497亿元这个数字。