正文

摘要:

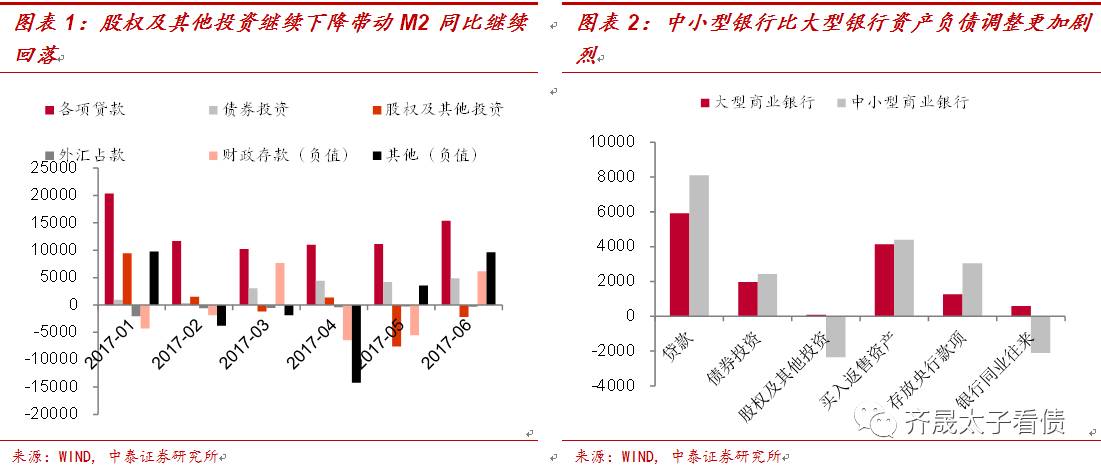

为何贷款超预期增长,M2同比增速却继续下滑?主要因素在于股权及其他投资继续大幅下降2236亿元,虽然较5月-7616亿元有所收敛,但依然创下历史第二大降幅。同时,中小银行资产负债调整压力大于大型银行。

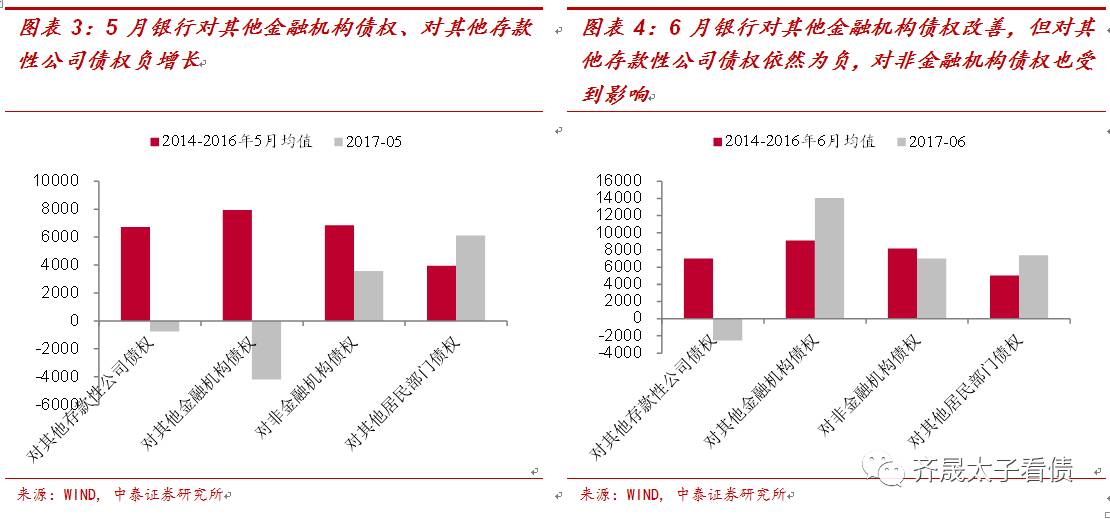

6月份监管预期边际改善,使得银行对其他金融机构债权增加额也出现了明显改善;但银行对非金融机构债权增加额依然低于历史均值,对其他存款性公司债权依然是负增长。

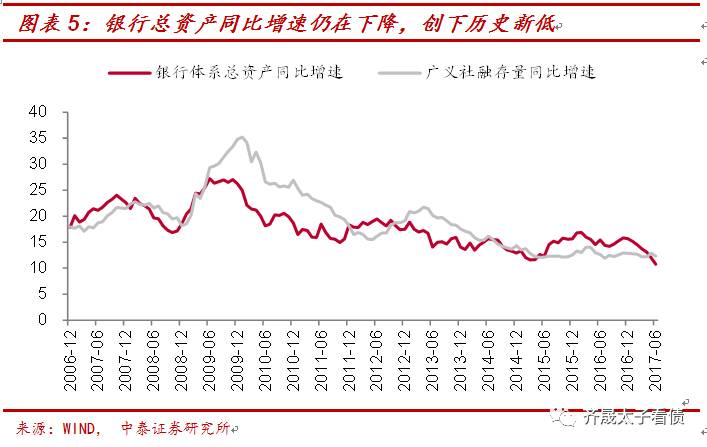

6月份其他存款性公司资产负债表整体增速从11.99%下降至10.78%,创下历史新低,与加回地方债的广义社融存量同比增速12.34%的缺口也进一步拉大。因此,从6月份央行报表来看,银行体系的信用收缩仍在持续。

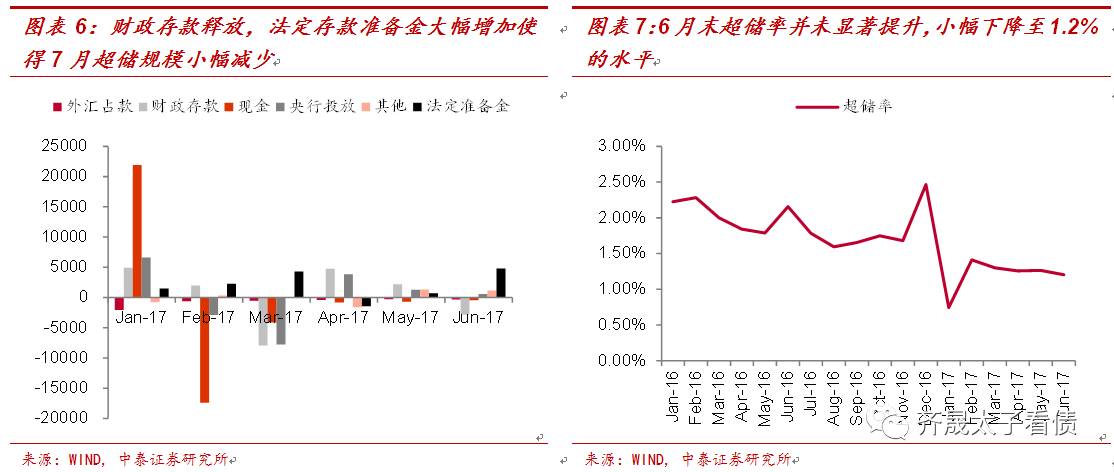

我们根据央行资产负债表计算出的6月份超储规模反而出现下降,使得超储率从1.3%回落至1.2%。有如下两点值得注意:

第一,6月彰显央行流动性管理能力,1.2%的超储率并不意味着基础货币的不足,只要央行操作得当,与市场沟通充分,市场对于流动性预期平稳,资金面依然可以呈现宽松的状态;

第二, 7月份资金的缺口较大,如果央行不加码投放对冲缴税、MLF到期、商业银行海外分红等因素,超储率或将回落至0.9%-1.0%的水平。7月份的资金面依然仰仗于央行操作,不可对资金面过于掉以轻心。

在2017年7月,央行资产负债表中再次出现了非金融机构存款这一科目。反映支付机构交存人民银行的客户备付金存款。相当于该类支付机构将一部分一般存款转为客户备付金存款直接上交央行,对流动性的影响与交准备金类似。以2017年6月为例,该科目对于流动性产生840.77亿元的收缩效应。

风险提示:监管超预期变动

金融机构信贷收支表: 为何贷款超预期,M2同比增速却在继续下滑?

为何贷款超预期增长,M2同比增速却继续下滑?利用金融机构信贷收支表,我们也可以把M2进行粗略的分解,即△M2=△贷款+△债券投资+△股权及其他投资+△外汇占款-△财政存款-△其他

从分项来看,6月贷款大幅增加1.54万亿,为17年上半年单月第二高值;债券投资4893亿元,与前几个月较为相近;财政存款和其他项处在信贷收支表的资金来源方,与M2逆向波动,该两项6月分别大幅下降6165亿和9602亿,分别对M2造成正贡献;因此,6月M2同比增速的下降主要有二,次要因素在于外汇占款继续出现343亿元的下降,而主要因素在于股权及其他投资继续大幅下降2236亿元,虽然较5月-7616亿元有所收敛,但依然创下历史第二大降幅,这是M2继续下滑的主要因素。

对比大型商业银行(工农中建邮交国开)和中小型商业银行(其他银行)6月资金运用的各项变化,我们发现,大型商业银行资产负债调整稍显充分,各项资金运用几乎均为正增长;而中小型银行调整依然在继续,股权及其他投资、银行同业往来两大同业科目均出现2000亿元的下降,导致其存放央行款项反而比大型银行上升幅度更多,反映中小行压缩除贷款和债券投资之外的其他业务囤积现金的意愿依然比较强烈,这与我们与银行的调研情况是一致的。

其他存款性公司资产负债表:股权及其他投资下降对哪些部门产生影响?

5月份股权及其他投资科目曾出现了天量下降,从其他存款性公司资产负债表中我们可以看到,除了对其他居民部门债权未受影响外,银行对银行体系债权、对其他金融机构债权、对非金融机构债权均受到了影响。

6月份监管预期边际改善,又使得银行对各部门债权产生了什么影响?我们发现除了对其他居民债权依然增长强劲之外(与6月份居民贷款增长强劲是一致的),银行对其他金融机构债权也出现了明显改善;但银行对非金融机构债权依然低于历史均值,对其他存款性公司债权依然是负增长,反映出金融去杠杆的初期银行率先压缩银行与非银的债权,而随着金融去杠杆的深入,对于银行与非银之间的影响反而在逐渐淡化,但对于银银之间的同业业务、银行对实体经济的支持却在持续受到影响。

尽管从M2/基础货币这一理论货币乘数的计算结果来看似乎还在上升,但我们认为银行体系信用扩张速度,以及和实体的相对关系更加值得关注。6月份其他存款性公司资产负债表整体增速从11.99%下降至10.78%,创下历史新低,与加回地方债的广义社融存量同比增速12.34%的缺口也进一步拉大。因此,从6月份央行报表来看,银行体系的信用收缩仍在持续。

央行资产负债表:6月超储率不升反降?非金融机构存款回归央行资产负债表

6月份资金超预期宽松,之前市场均估计随着财政存款超预期释放,超储率会出现反弹,带动资金面宽松。但我们根据央行资产负债表计算出的6月份超储规模反而出现下降,使得超储率从1.3%回落至1.2%。

为什么超储低于预期?我们按照△超额准备金=△外汇占款+△央行操作+△其他-△财政存款-△现金-△法定准备金的分解,6月外汇占款小幅减少343亿,现金季节性减少478亿,法定准备金季节性增加4787亿,央行投放+其他项增加额为1699亿,以上几点均在市场预期之中。因此,超储不升反降主要是央行口径下财政存款仅仅减少了2831亿元所致。综合下来,超储规模反而较5月下降了963亿元。

由于超储不升反降,因此有以下两个问题值得注意:第一,6月彰显央行流动性管理能力,月初大量投放后,当月末财政存款释放时,央行立刻以此为由回笼资金,使得6月末超储率依然保持在1.2%的水平。但1.2%的超储率并不意味着基础货币的不足,只要央行操作得当,与市场沟通充分,市场对于流动性预期平稳,资金面依然可以呈现宽松的状态;

第二,我们在报告《7月资金缺口究竟有多大?分红、缴税与MLF到期》中曾经计算过7月份资金的缺口,如果央行不加码投放对冲缴税、MLF到期、商业银行海外分红等因素,超储率或将回落至0.9%-1.0%的水平。因此尽管上周MLF的超量续作再次起到了稳定市场流动性预期的效果,但7月份的资金面依然仰仗于央行操作,不可对资金面过于掉以轻心。

另外值得注意的一点是,在2017年7月,央行资产负债表中再次出现了非金融机构存款这一科目。在2002年之前,这一项是出现在货币当局资产负债表中的,但2002年后随着央行资产负债表出现了较大规模的调整,该项被撤除,本次为15年后再次出现。

这个科目反映的是什么信息呢?央行的说明是支付机构交存人民银行的客户备付金存款。银办发〔2017〕45号要求4月17日起支付机构通过商业银行将部分客户备付金交存至人民银行,且不影响存管银行的存管职责。相当于该类支付机构将一部分一般存款转为客户备付金存款直接上交央行,对流动性的影响与交准备金类似。以2017年6月为例,该科目对于流动性产生840.77亿元的收缩效应。

公众号 qishengkanzhai

个人号 349159527