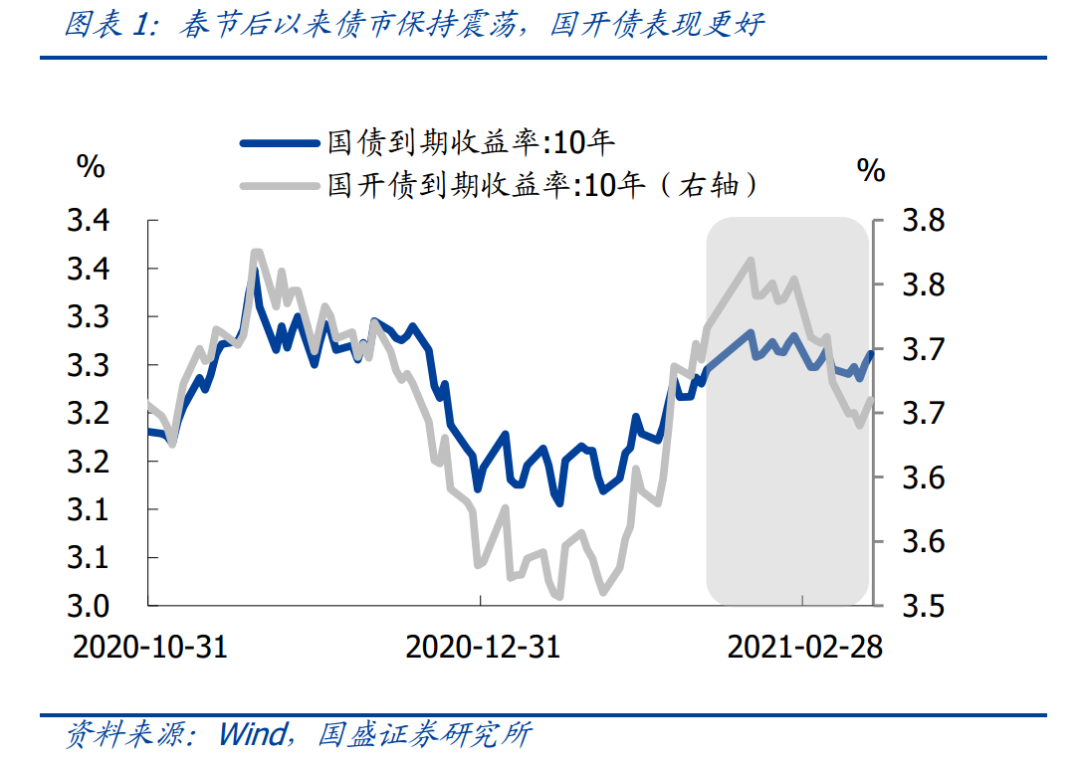

春节后面对着一些“逆风”,债市依然保持震荡,呈现一定韧性。

节后国内外环境对债市总体并不友好。美国新一轮1.9万亿美元财政刺激继续推动海外复苏和再通胀预期升温,美债利率快速上升,当前已经突破1.6%。而国内1-2月出口数据和金融数据均超预期,PPI则加速上行。面对这些“逆风”债市并未出现明显调整,10年国债利率在3.25%附近震荡。而10年国开债利率在节后第一日上升后便开始震荡下行,目前回落至了节前一周的水平。那么是什么因素导致债市呈现韧性,后续债市是否会打破震荡格局,我们的主要观点如下。

一、央行继续保持流动性平稳,资金需求不强,宽松的流动性为长端利率提供了保护。

春节后资金面平稳主要因为资金需求不强,央行春节后一直在净回笼资金,合计净回笼了3700亿元。但因为今年政府债券发行节奏推后,这使得政府债券净融资保持低位,资金需求减弱,从而使得流动性保持平稳。本周政府债券放量,但资金处于季节性需求不高,因而流动性继续宽松。R007和DR007保持在政策利率附近窄幅波动。短端利率平稳,也为长端利率提供安全垫。

二、中美较大的利差能够消化美债利率上升对国内债市影响,外资增持国内债券步伐并未放缓。

美债利率上升并未导致外资流出中国国内债市,这主要是中美利差持续保持高位,10年期国债170bps依旧是20年之前年份的历史高位。外资在2月继续净增持国内债市规模为957亿元,继续保持快速增持节奏。中美利差依然较厚,以及人民币汇率保持强势的背景下,外资将继续增持国内债市。

三、虽然外需较强支撑国内经济短期有韧性,但内需边际走弱,而内需是决定经济和利率走势的主导力量。

目前美国1.9万亿财政刺激正式落地,美国将继续向全球输出需求,从而拉动中国出口,因而短期内中国出口也将持续保持高增,中国经济短期也将有韧性。但是中国经济的内需在边际走弱,1-2月进口的铁矿石和原油数量增速回落,水泥价格下行,基建和地产投资边际走弱。国内PMI已经连续3个月下行。作为经济领先指标的社融增速从去年10月见顶回落,虽然2月信贷社融超预期,但这并不代表趋势,社融增速依然会下行。经济正越过高点往下走,短期经济韧性难以明显推升利率上行。

四、债市杆杠率不高,为债市提供安全边际,外资、中小行是利率债主要配置力量。

目前债市的杠杆率总体处于2019年以来的偏低水平。2月银行间债券市场杠杆率录得106.9%,较前值继续回落了0.34个百分点。杆杠率较低为债市提供一定的安全边际。从2月托管数据来看,境外机构和非全国性商业银行净增持利率债(国债+国开债),二者是债市保持平稳的重要配置力量。

3月中下旬是检验债市韧性成色关键时期,预计央行将加大资金投放,流动性平稳环境下债市继续震荡。

由于春节公开市场资金到期量小,所以央行只能小幅回笼,只能单向调节流动性。但3月中下旬随着税期、季末效应以及政府债券放量等冲击来临,资金需求集中到来之后,央行是否会加大资金投放进行充足对冲,是检验债市韧性成色的关键。在内需不强、外需强劲、而通胀是输入型的情况下,我们认为央行将加大资金投放,保持国内流动性平稳,因而整体债市将延续震荡格局,韧性或经得起考验。

风险提示:

原油价格上行超预期,央行货币政策收紧超预期

春节后债市震荡,呈现一定韧性。

春节期间海外复苏和再通胀预期升温,这使得春节后第一天债市利率总体上行,其中10年国债和国开债利率较节前分别上升3.8bps和5.3bps至3.28%和3.77%。此后,国内外环境对债市总体并不友好。美国新一轮1.9万亿美元财政刺激继续推动海外复苏和再通胀预期升温,美债利率快速上升,当前已经突破1.6%。而国内1-2月出口数据和金融数据均超预期,PPI则加速上行。面对这些“逆风”债市并未出现明显调整,10年国债利率在3.25%附近震荡。而10年国开债利率在节后第一日上升后便开始震荡下行,目前回落至了3.66%,回到了节前一周的水平附近。

那么是什么因素导致债市呈现韧性,后续债市是否会打破震荡格局,我们将在下文给出分析。

外资持续增持国内债市,美债利率上升对国内债市影响有限。

美国经济持续恢复,叠加美国通胀上行,推升美债利率。但这并未导致外资流出中国国内债市,从中债登债券托管数据来看,外资在2月继续净增持国内债市规模为957亿元,绝对水平依然不低。虽然美债利率在2月快速回升,但是在中美利差依然较厚,以及人民币汇率保持强势的背景下,外资将继续增持国内债市。因而美债利率上升,难以推升国内债市利率。

外需较强支撑国内经济短期有韧性,但内需走弱,而内需是决定经济走势的主导力量。经济正越过高点往下走,短期经济韧性也难以明显推升利率上行。

1-2月出口数据明显高增,即使剔除基数效应与2019年同期相比,出口增速也继续回升,出口十分强劲。美国财政刺激并向海外输出需求是拉动中国等生产国出口高增的主要原因。3月12日,美国1.9万亿财政刺激正式落地,美国将继续向全球输出需求,从而拉动中国出口,因而短期内中国出口也将持续保持高增。在出口的拉动下,中国经济短期也将有韧性。但是中国经济的内需在边际走弱,1-2月进口的铁矿石和原油数量增速边际回落,水泥价格下行,基建和地产投资边际走弱,并且国内PMI已经连续3个月下行。作为经济领先指标的社融增速从去年10月见顶回落,虽然2月信贷社融超预期,社融增速出现反弹,但这并不代表趋势,社融增速依然会下行。内需是决定经济走势和利率的主要因素,因而虽然出口超预期,但是难以明显推升利率。而1-2月金融数据历来波动较大,需要将1季度金融数据合并来看,以更好的判断信用的趋势,在趋势还不明确的情况下,也对债市影响较小。

债市杆杠率不高,为债市提供安全边际,外资、中小行是利率债主要配置力量。

从交易结构来看,目前债市的杠杆率总体处于2019年以来的偏低水平。2月银行间债券市场杠杆率录得106.9%,较前值继续回落了0.34个百分点。在经历了1月中下旬短端利率快速上升的冲击后,债市杠杆率继续降低。杆杠率较低为债市提供一定的安全边际。从2月托管数据来看,境外机构和非全国性商业银行净增持利率债(国债+国开债),二者是债市保持平稳的重要配置力量。

资金需求不强,央行维持流动性平稳,是债市有韧性的重要原因。

流动性和资金面平稳是债市能够有韧性的重要原因。春节后资金面平稳主要因为资金需求不强,央行春节后的一直在净回笼资金,合计净回笼了3700亿元。但因为今年政府债券提前发行有所滞后,这使得政府债券净融资保持低位,2月国债和地方政府债券净融资分别为505亿元(去年同期284亿元)和-42亿元(去年2月4379亿元),明显低于去年同期。政府债券发行偏低,带来资金需求减弱,从而使得流动性保持平稳,R007和DR007保持在政策利率附近窄幅波动,3月3日以来,R007一直处于政策利率下方。短端利率平稳,也为长端利率提供安全垫。

3月中下旬是检验债市韧性成色关键时期,预计央行将加大资金投放,流动性平稳环境下债市继续震荡。

由于春节公开市场资金到期量小,所以央行只能小幅回笼,只能单向调节流动性。但3月中下旬随着税期、季末效应以及政府债券放量等冲击来临,资金需求集中到来之后,央行是否会加大资金投放进行充足对冲,是检验债市韧性成色的关键。在内需不强、外需强劲、而通胀是输入型的情况下,我们认为央行将加大资金投放,保持国内流动性平稳,因而整体债市将延续震荡格局,韧性或经得起考验。

高炉开工率下行,生产边际走弱。房地产销售面积平稳增长。3月第一周,农产品价格反弹,而工业品价格回落。

违约方面,

上周(2021.3.8-2021.3.12)共2只债券实质违约。

评级变动方面,

2家主体评级上调,无主体评级下调。

4.1

一级市场:上周信用债发行量大幅增加,城投债发行量和净融资额大幅回落

上周信用债发行3605.35亿元,偿还2342.96亿元,净融资1262.39亿元,发行量(96.00%)和偿还量(90.30%)均位于近三年历史高位,净融资额(90.30%)位于历史高位;城投债发行474.35亿元,偿还954.64亿元,净融资-480.29亿元,发行量(28.20%)和净融资额(0.00%)均位于历史低位,偿还量(100.00%)位于历史高位。

4.2.1

成交异常——上周高估值成交个券显著多于低估值成交

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,上周高估值成交债券数量为810只,较上期增加150只,且建筑装饰和综合行业高估值成交个券最多,分别有232只和197只;低估值成交债券数量为233只,较上期减少56只,且有色金属和房地产行业低估值成交个券最多,分别有39只和38只。

4.2.2

信用利差——产业债、城投债各等级信用利差均小幅收窄

总体来看,

产业债整体及城投债信用利差均收窄。产业债方面,AA+和AA级产业债信用利差较上期分别走阔0.67bps和1.62bps,至247.89BP和320.60BP,AAA级产业债信用利差较上期收窄1.16bps,至75.61BP,且AA级产业债信用利差位于近三年历史高位。城投债方面,AAA和AA+级城投债信用利差较上期分别收窄1.51bps和2.09bps至100.85BP和139.87BP,AA级城投债信用利差较上期走阔0.31bps,至291.05BP,AA级城投债信用利差位于历史高位。

分行业来看,

行业产业债信用利差呈现普遍收窄的趋势。上周利差升幅最大的前五个行业分别为汽车、商业贸易、煤炭开采、采掘和食品饮料,信用利差依次扩大10.59bps、9.51bps、6.32bps、4.61bps和3.51bps;医药生物信用利差显著收窄7.18bps,通信和机械设备信用利差收窄4.63bps和4.38bps;汽车、煤炭开采、轻工制造、钢铁和计算机行业信用利差位于近三年历史高位,电子、水泥制造、铁路运输、公用事业和国防军工行业信用利差位于近三年历史低位。

分地区来看,

地区城投债信用利差呈现出整体收窄的趋势。其中陕西、江西和湖南信用利差分别缩小5.55bps、4.77bps和4.19bps;浙江、四川和北京信用利差位于近三年历史低位。

波动的股市,转债期权价值显现。

上周上证指数、中证A股分别下跌1.40%、2.47%,上证转债、中证转债上涨0.26%、0.32%。分行业来看,钢铁、休闲服务和公用事业转债涨幅排名前三,涨幅分别为7.87%、3.86%和3.26%,家用电器、电子和国防军工转债跌幅排名前三,跌幅分别为1.78%、1.62%和1.49%。转债指数连续两周在股指下跌的情况下保持上涨,一方面,占转债指数比例较高的银行板块近期表现较好,另一方面,股票市场波动加剧,转债期权价值显现。

不同价位转债估值有所收敛,配置上应当更加均衡。

我们在年前的报告《跌出来的机会》观察到高低价转债的估值差异已经达到历史极值,并提示了低价转债在超跌后的估值修复机会。年后低价转债出现普涨行情而高价品种则表现较弱。现阶段高价转债与低价转债估值近期有所收敛,虽然估值差异仍在,但基本上可以由正股基本面的差异来解释,因此估值修复过后低价转债将走向分化,高价品种也应当重视起来,配置思路上应当更加均衡。个券推荐:灵康、祥鑫、荣泰、柳药、鹰19、彤程、韦尔。

国债期货:

长端跑输短端,国债期货小幅下行。上周10年期、5年期和2年期国债期货主力合约分别下跌0.12%、0.10%和0.07%。

利率互换:

上周IRS互换利率保持平稳,1年期/5年期FR007利率互换分别上行0.33/0.59bp,1年期/5年期SHIBOR 3M利率互换分别下行1.49/0.27bp。