2018年以来,上市公司频频暴雷,令投资者损失惨重。其中,农业、生物、环保和新能源领域更是重灾区。通过梳理上市公司暴雷的原因,或许能帮助投资者走出A股雷区,避免不必要的损失。

A股上市公司暴雷屡见不鲜,近期,盾安集团的债务问题惹得坊间热议。此事源自5月3日流传出的一份文件,该文件显示盾安集团向浙江省政府“求援”,目前盾安集团各项有息负债超过450亿元,公司出现非常严重的流动性困难。

作为一家中国500强企业,拥有两家上市公司,两家新三板挂牌公司,盾安集团突然陷入债务问题之中,引起市场普遍关注。

一般而言,上市公司暴雷大多是业绩变脸和债务危机,业绩变脸是公司日常营运能力的下降,而债务危机则是源自企业激进的扩张。若企业营运能力差,且资产负债率特别高,那么离暴雷似乎也不远了。

从近期密集暴雷的态势看,2018年可能是上市公司债务密集爆发的一年,在这些雷区中,农业、生物、环保和新能源领域的企业暴雷情况尤为严重。通过剖析这些上市公司掩盖财务困境的手法,或许能有助投资者顺利穿越雷区。

4大领域所涉上市公司:

环球老虎财经整理

警惕环保股踩雷

2017年,环保股就曾密集暴雷,包括神雾环保、神雾节能以及三聚环保等公司。尤其是“神雾双雄”,造假行为给投资者造成严重损失。

2017年5月24日晚间,叶檀财经质疑神雾双雄经营性现金流大幅低于净利润,同时关联交易涉嫌造假。或受此影响,5月25日,神雾节能和神雾环保双双跌停。此后,“神雾双雄”跌跌不止。小散头破血流,机构投资者也严重受伤。据悉,截至2017年一季度末,持有神雾环保的公募共33家,基金103只,持股总市值38.93亿元;持有神雾节能的则分别有11家公募基金,33只基金,持股总市值19.48亿元。

一年间,“神雾双雄”股价皆跌去超过6成,这让一贯重仓抱团的基金们很是受伤。

几乎与“神雾双雄”暴雷同一时期,三聚环保也遇到麻烦了。5月26日,对明星股三聚环保的质疑文章传播开来。关注的重点是三聚环保部分重大合同背后客户实力存在疑问,部分合同执行进度与披露信息不符,一些客户的高管名字屡屡与三聚环保相关人员相同,以及依赖于控股股东与地方政府成立产业基金的订单,现金流创造能力弱,销售费用与管理费用低等财务问题。受此影响,曾创下“5年涨30倍”的明星股三聚环保股价雪崩。

实际上,国内环保行业,大部分依赖于地方政府的合同,以PPP等形式参与。这些均是大量资产投入,但应收账款回款能力却通常得不到保证。

因此,可以简单地通过应收账款周转天数可以看出环保行业企业营运能力,从资产负债率看出企业债务负担状况。若积极扩张下债务高企,而营运能力无法跟上,处于较低水平,那么企业业绩变脸或出现债务风险似乎顺理成章。

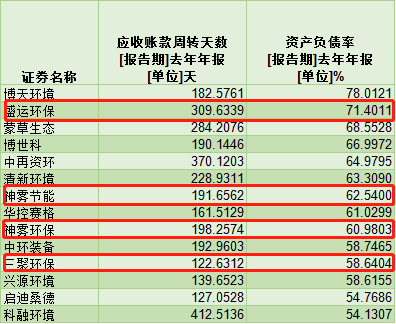

来自:东方财富chioce,环球老虎财经整理

笔者通过东方财务chioce,剔除应收账款周转天数较低的企业,筛选出环保行业上市公司中资产负债率前15的公司,发现神雾环保、神雾节能和三聚环保均位列其中。同时,神雾环保应收账款周转天数为198天,神雾节能、三聚环保分别为191天和122天,在这15家公司中处于较高水平,反应出这三家公司回收应收账款速度差,营运能力低下。

近期盛运环保也发生业绩变脸,

2018年4月26日,盛运环保披露了2017年度业绩快报修正公告,公司巨亏近13亿元的消息令市场一片哗然,而在此前的2017年度业绩快报中披露公司仅亏损约2.58亿元。

值得注意的是,盛运环保资产负债率和应收账款周转天数两项指标双双高企,分别为71%和309天,公司债务高企且营运能力较低。或许,这两项指标均高企的其他环保行业上市公司,也需要投资者警惕。

农业股:“扇贝”跑哪儿了?

对于农业股来说,近期投资者印象最深无疑是獐子岛的“扇贝”逃跑事件。2018年1月30日晚,獐子岛发布公告,“发现部分海域的底播虾夷扇贝存货异常。根据企业会计准则的相关规定,可能对部分海域的底播虾夷扇贝存货计提跌价准备或核销处理。”并预计公司由盈利变为亏损数亿元。

这不是獐子岛第一次“离家出走”。2014年10月,獐子岛就曾宣布因遭遇北黄海异常的冷水团,百万亩海洋牧场绝收。公司前三季度的业绩,也由上半年的盈利4千多万变为亏损约8亿元,“扇贝跑了”成为坊间笑谈。

事实上,从早年著名的银广厦、蓝田股份造假事件,再到前几年的万福生科造假,农业股财务造假一直屡见不鲜。

这是因为国家为了鼓励农业生产和农产品加工,实施了很多优惠税收政策。这样一来,就给很多不道德的上市公司提供了造假空间。

原来企业为了虚增营收和净利润,需要付出很高的税收成本。由于上述优惠税收政策,农业行业企业虚增销售收入,却不需要或承担很少的增值税和所得税。

比如A公司虚构1亿元销售收入,最理想的情况连一分钱的税也不用交。因此,农业股长久以来一直是造假的重灾区。

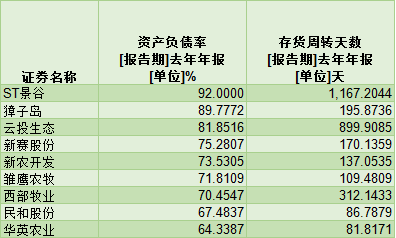

来自:东方财富chioce,环球老虎财经整理

与上文类似,仅简单考虑负债率和存货周转天数两个指标,发现獐子岛同样债务高企,同时存货周转天数较高,营运能力低下。

生物企业:造假容易识别难

生物类公司通常情况下科技产量高,因而造假行为通常也难以察觉。通过观察几个企业的造假方式,或许能帮助投资者提高警惕性。

2017年,该行业造假最甚的企业非尔康制药莫属。当年5月,有媒体发文认为“尔康制药有比较严重的虚构利润和资产的嫌疑。”尔康制药年产18万吨药用木薯淀粉项目2014年3月31日投产,当年实现净利1614.86万元;2015年干出了2.76亿的利润,是可研报告预计利润的4.38倍。而这个项目到2015年底的总投资才不过将近1.4亿,当年总投资收益率达到197.14%,是可研报告中预计投资利润率的6.27倍。

2017年11月22日晚,尔康制药公告承认大额虚增业绩行为——2016年年报中虚增营收2.29亿元、虚增净利润2.08亿元。

由此可见,需要对投资少,而利润超级高的生物企业保持警惕,因为不清楚真的是技术实力强劲,还是财务造假。

而前几年的紫鑫药业人参造假行为,则与农业股造假比较类似。紫鑫药业原本主营的是四妙丸等医药产品,由于缺乏强有力的竞争优势,销售规模不大,业绩与股价均表现平平。

2010年,紫鑫药业转而开始发展人参产业,讲起了人参的故事。紫鑫药业2010年报、2011年中报先后交出了净利润分别同比大增184%、325%的亮丽答卷。

实质上,所谓的人参产业却是通过自买自卖营造出来的虚假繁荣。

2010年度贡献2.3亿元收入、占比高达36%的公司前五大客户,与紫鑫药业存在诸多牵连,甚至多家公司最终均直接指向紫鑫药业实际控制人郭春生或其家族。

紫鑫药业是拿人参讲故事,海南海药玩的更溜,用高大上的科技成果讲故事。1月2日,央视新闻报道,中科院院士王正敏遭举报学术抄袭、科研剽窃等。其科研成果“国产人工耳蜗”其实是“克隆”国外人工耳蜗样机。而该产品,正是由海南海药生产销售。受此“学术打假”影响,揭开了海南海药造假行为。

通过上述三个上市公司可以了解到,生物类公司的造假行为,归根结底还是产品不行,利用人们“认知的局限”,炮制高产品价值、高科技含量的假象。