本书内容,只免费播出一集

听后续内容,请下载知识星球APP,找老齐的读书圈。

【两个群分别运营 不要走错了】

各位书友大家好,欢迎大家再次做客老齐的读书圈,今天我们的视角重回投资,带来一本华尔街的经典之作,股市长线法宝,作者是杰里米西格尔,他是宾夕法尼亚大学沃顿商学院的金融学教授,华尔街知名的投资专家,长期担任智慧树投资公司的高级策略顾问。巴菲特很看好西格尔,认为他是个不错的教授,但芒格却态度相反,批评西格尔把苹果和大象放在一起比较,还试图对未来作出精确预测。不过从历史表现来看,西格尔对于1999年的网络股泡沫做出了精确地分析,而这本股市长线法宝,也已经出到了第五版,在华尔街更是长久不衰。被誉为是有史以来最好的10本投资书之一。本书西格尔将全面分析股票,债券黄金等投资产品的风险和收益,他的基本观点是倾向股票的,他认为长期来看,股票收益率将实现均值回归。但我们要想战胜大盘是非常困难的,主动策略的交易成本极高。另外他坚持价值投资,他有一个反常识的认识,说价值型股票长期优于成长型股票。并且能常年跑赢市场2个点。那么我们接下来就进入这本书。

1929年,一个记者采访了通用汽车的财务总监拉斯科布,而拉斯科布的观点是人人都能发财,他说美国经济马上进入扩张期,未来的20年,大家将获得年化24%的投资回报。毫不费力的就能积攒巨额财富。老齐大概算了下,差不多是73倍的回报,也就是你投入1万,就能在20年后收获73万。但是就在拉斯科布这番言论发表后的3个月,纽约股市开始崩盘,到了1932年,道琼斯指数从381点,一路跌倒了41点,无数人投资者的毕生积蓄化为乌有。美国经济也进入了历史上最为严重的大萧条。之后可想而知,拉斯科布遭到了无数人的鄙视,成为了高位接盘的背锅侠。但是作者认为,大家都忽略了一个事实,那就是即便在29年的顶点,买入股票,只要他坚持每个月都投入一笔钱,也就是我们所说的定期定投,那么只需要4年时间,你的投资就会产生不亚于债券的回报。而如果你坚持20年,那么你的资金回报将达到7.86%,高出债券收益2倍以上。30年的时候,你的年化收益率高达12.72%,总收益达到债券的8倍。也就是说在一个最错误的时间点投资股票,只要你坚持不断的买入,在一个足够长的时间,你都会获得巨大的收益。而那些嘲笑拉斯科布,并且从不买股票的人,看似守住了自己的财富,但其实他们却付出了巨大的机会成本。

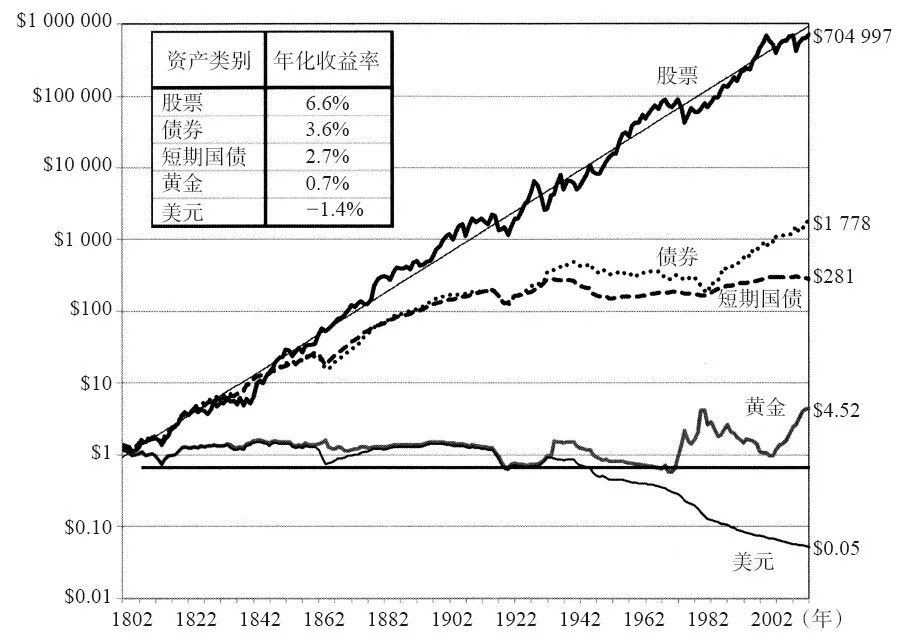

作者还列出了一张图,从1802年开始,一直到2000年以后,1美元投资会产生怎样的回报,在这200年时间里,如果投资股票,注意这里不是不断的买入,就是简单的买入并持有, 1美元变成了70万美元,年化回报达到6.6%,这是扣减了通胀因素的结果所以显得回报低一些,而债券年化回报达到3.6%,看起来跟股票差不太多,但是用200年的时间去比较,结果就差距巨大,刚才说了股票是70万倍收益,而债券只有1778倍收益。只是股票的千分之2.5,而如果投短债,年化收益是2.7%,最终200年的回报时281倍,如果买入黄金避险,那么200年来,只增长了4倍。年平均增长只有0.7%,而如果你什么都不干,只持有现金,那么美元的购买力贬值了95%,但其实美元的贬值并不剧烈,每年只是贬值1.4%而已,绝大部分人几乎感觉不到,换句话说,如果站在一个200年的周期上去考虑问题,看似风险最大的股票投资,反而是风险最低,收益最高的事。看似最安全的持有现金,反而让你损失惨重。另外,我们从这张图上,还能看到,在股票的波动中有一条直线,这条直线叫做最佳拟合线,也就是股票收益的斜率,我们惊讶的看到,200年的时间里,股票几乎都是贴着这个线不断上涨的。虽然股票指数上下波动,但是始终以这条线为中轴,而这条线就是年化回报6.6%,如果不算通胀大概是8-10%的样子。

另一位伟大的投资大师欧文费雪认为,普通股在通胀时期的表现,要优于债券,但在通缩时期不如债券,不过这个理论后来被推翻了,有个投资经理叫做史密斯写了一本书,作为长期投资的普通股,他里面就证实一个股票的组合,无论通胀还是通缩,都要好于债券。而从机构的行为来看,他们更多持有债券,而讨厌股票,这也反过来说明,债券估值偏高,而股票常年估值过低。最后欧文费雪也接受了这个观点,他说他只看到了货币收入,而如果要看真实收入,也就是购买力收入的话,确实是在任何时期,普通股投资组合都要好于债券。不过费雪也是倒霉,他最著名的污点就是在29年大危机之前,还在鼓吹股票投资,结果一下就被钉到了历史的耻辱柱上。普通投资者可不管什么长期赚不赚钱,他们发现自己的市值损失了近9成,肯定会出来骂娘。在大萧条之后,很少有人在愿意谈论股票,也很少有人相信长期投资股票的观点了。但是其实研究一直继续,有人在完全不考虑周期的情况下,通过定期购买92种股票的组合的策略,可以获得12.2%的平均年化收益率,这一收益远高于债券等固收产品。但是许多人对此研究嗤之以鼻,指责他们的研究故意避开29-33年的大崩盘。但其实结果是,即便从26年开始算,到60年这35年中,股票收益率也能达到9%,也是明显高于其他金融资产。很可惜的是,当人们刚开始对股票产生信心,美国经济马上进入了一个非常糟糕的15年,从1966年到1982年,由于石油价格井喷,通胀来袭,让股票的真实收益率竟然是负的,这15年几乎把美国人投资股票的信心,打击得体无完肤,消耗殆尽,历史就是这么有趣,又是在一片绝望之中,1982年股市从790点的位置,开始急剧飙升。这竟然是一波超级大牛市,一直涨到了2000年,道琼斯站上了13000点,光指数就涨了16倍。在这期间,你只要持有指数不动,就能轻松的获得年化17%的回报。但又有多少人敢于持有不动呢,起码在1987年10月的一次股灾中,绝大部分人都不再相信牛市仍将继续。但股票市场就是这样,他就是要与天下人为敌,你越是不相信,他就偏偏涨给你看。而且过了1995年,指数突破6000点之后,美联储主席格林斯潘都喊出了非理性繁荣,也就是泡沫的警报重新拉响,但是你越喊,他涨的也就越凶猛。最后几年飙升的速度,要比前10年快的多。最后的事情,如果大家有兴趣,可以去看看我们之前讲过的席勒教授写的非理性繁荣这本书。这里就不重复了。到了1999年,有人出本了一本书,叫做道琼斯剑指36000点,他们宣称未来股市还将再涨3倍,而且最逗逼的是,这本书宣称自己的理论依据,就来自西格尔教授写的,咱们正在讲的这本书股市长线法宝的早期版本,他们说当时的股票和债券的风险是相同的,那么股票价格就必须上涨3倍,从而使得收益率下降到和债券相等的水平。否则大家就会更倾向于买股票,并且不会停止。但是作者说,他们完全搞错了,当时他用的参照物是通胀保值国债,而这种国债当时的收益率已经非常高了。另外,西格尔当时自己的观点,也是看跌股市的。他也认为这种疯狂不可持续。也正是因为这个,巴菲特才对西格尔赞赏有加。也正是因为2000年的互联网泡沫破灭,才让美国人深深的又受了一次伤,之后他们也试图找到更好的投资产品,但是债券收益非常低,并不能替代股票投资,对冲基金一开始受到追捧,但是随着对冲基金规模膨胀,收益率也是不如以前,所以大家这才想到了房地产,于是一场大规模的炒房运动,在次级债的掩护下开始了。随后全美的平均房价大涨了3倍,这有很大的原因是因为投资者对于美国股市不信任所造成的。结果大家都很清楚,2007年开始一系列危机上演。多家金融机构倒闭,新世纪金融,贝尔斯登,雷曼,两房,这些金融航母,全都出了大问题,美国房地产市场随之崩溃,股市也再度暴跌,但是有意思的是,大家对于房子不信任了之后,似乎回过头看看,股市还是不错的。又把美国股市重新捡起来了,结果美股又在绝望中,走出10年牛市,道指从最低的6440点,涨到了最高的27398点,这10年又涨了4.25倍,单看这10年的年化回报,达到了18%,甚至比80年代以后的那波超级大牛市还要高。那么我们能从中总结出什么规律呢?对于我们的投资又能有什么帮助,明天我们接着讲。本书内容,只免费播出一集

听后续内容,请下载知识星球APP,找老齐的读书圈。

【两个群分别运营 不要走错了】