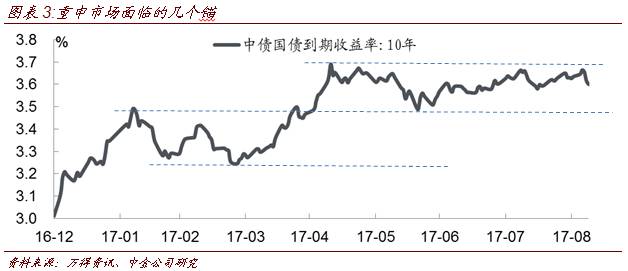

7月中到8月份市场存在扰动压力,但5月份高点仍是上行阻力位,临近或达到应该转守为攻,三季度末到四季度存在机会。

有趣的是,当长端利率在一周前十分接近5月份高点时,很多投资者都已经转为谨慎。然后,债市戏剧性的一幕却在此时上演,收益率出现快速回落。

本次债市行情的开头简直就是3、6月的翻版,连时间都惊人的相似。

上两次交易性机会开始时点是3月8日、6月8日,而这一次是9月7日。

回想6月初,市场同样担心季末资金面、同业存单大量续发性等诸多风险,情绪谨慎。但6月4日受美债走低影响,收益率出现了2bp的下行。6月5日央行续作4980亿元的MLF,不过收益率在短暂下行后有所走高,但已经为其后的交易性机会埋下最重要的伏笔。彭博报道银监会允许部分银行业务自查报告递交时间推迟。尤其是当日3个月股份制银行同业存单利率攀升到5%之后,发行放量,显示出市场的认可度明显提升。从而推动了一波政策预期修复行情的到来,压抑已久的交易热情迸发。

本次时间和事件的共振如出一辙。

相比悲观预期,9月份以来资金面的缓解无疑是最直接的因素。而积极的信号同样来自于同业存单发行放量和MLF的续作。当然,这其中也配合了其他正面因素,比如前一周公布的货基新政无疑会提升货基对高流动性资产的配置比率。货基收益率如果降低,有助于减轻理财的压力,也会缓解银行存款搬家的压力,虽然我们认为根本原因不在于此。

与此同时,人民币近日快速升值,外汇占款回流预期有所升温。

大宗商品价格近日出现了调整,毕竟已经反映了较为充分的取暖季限产等乐观预期,交易所限制投机措施对投资者心态有影响。而美债近期已经跌至接近2.0%,外部环境也较为有利。

货币政策不松不紧=市场难涨难跌,政策存在上下边际,给交易机会划定了空间,逆向思维更为有效。

大道至简,6月份之前,金融防风险去杠杆是主线,最佳的策略无疑是防守、持短待变。而其后货币政策转为不松不紧,对应市场就是难涨难跌,波动空间收窄。

同时,市场明显存在上、下边际。比如6、7月份金融机构再次出现加杠杆的现象,包括非银机构债市加杠杆,而银行自营等大举投资货基,导致央行再次回笼资金,尤其是非银机构资金在8月份出现持续紧张。

而当信用债再现大面积取消发行,债市收益率重回上半年高点,都意味着市场已经临近政策容忍的“上限”。这也是我们认为前期高点附近从操作思路上应转为关注机会的主要逻辑基础。

趋势性机会需要基本面变局配合,目前初露迹象,但还难以给予太高的概率。

我们在此前曾判断,去年四季度以来的调整更多是“矫往”,如果没有基本面和货币政策的大幅转向,很难回到过去,6月底低点是各方面配合较好的点,而3月底低点更是下行的强阻力位。我们认为根本上还是要看到融资需求的萎缩,进而推动货币政策的软化、供求关系改善、银行通过债市扩表。

供给侧推升的大宗商品价格上涨导致8月PPI同比达到6.3%。

但我们重申,供给侧改革引发的价格上涨不贡献产能周期和融资周期,货币政策由于只能调节总需求,对由此引发的价格信号无能为力,债市遭受的冲击也较为有限。由于油、粮食、电并无价格异动,加上下游转嫁成本压力的能力(需求)和压力(毛利率仍稳定)都不强,价格从上游向下游传导有限。CPI的回升主要是基数效应以及近期食品价格(禽肉,蛋,猪肉)的阶段性回升和部分环保因素,不具备持续性。当然CPI在 2%附近的合意水平也决定了难以对货币政策构成影响。

供给侧是放大器,需求端仍是基础,后者上行和下行空间不对称,这是中长期债市面临的机会所在。

在本轮推动经济企稳走强的因素当中,外需功不可没,全球经济整体平稳,但美国社会分裂、特朗普交易鲜有斩获等为外需埋下隐患,而贸易摩擦增多、人民币升值等增添变数。