新朋友 请点击上方 蓝色小字 关注我们

老朋友 请点击右上角转发此文章

点击最下方“阅读原文”可直接报名PPP实操学习

欢迎关注PPP路问在线知识问答平台!

在线互动答疑,快速了解PPP知识,这里汇聚PPP领域顶尖专家、政策制定者和实践者,零距离和大咖们互动交流学习,PPP路问,参与随时随地。

长按下图识别图中二维码即可关注!

关注PPP路问,获取更多PPP问答,欢迎机构、专家入驻

来源:财政部PPP中心”及“道PPP”公众号

为提高政府和社会资本合作(PPP)项目管理水平,拓宽政府服务经济社会渠道,财政部自2016年1月启动全国PPP综合信息平台项目库,利用“互联网+”和大数据手段,收集和发布全国PPP项目信息。截至2017年3月末项目库信息概要如下:

全国入库项目:共计12,287个,累计投资额14.6万亿元,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业领域。其中,已签约落地项目1,729个,投资额2.9万亿元,覆盖除天津、西藏以外的29个省(自治区、直辖市)及新疆兵团和19个领域,落地率34.5%(落地率指执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值,不考虑识别阶段项目),比上月增加1.4个百分点。3月(以下简称当月)净增入库项目503个,投资额6,114亿元;净增落地项目207个,投资额4,367亿元。地区方面,入库项目数前三位是贵州、山东、新疆,项目数合计占入库项目总数的32.4%;入库项目数当月净增前三位是新疆、内蒙古、江苏,合计占当月净增量的49.7%。落地项目数前三位是山东、新疆、河南,合计占落地项目总数的32.7%;落地项目数当月净增前三位是河南、四川、湖南,合计占当月净增量的28.5%。行业领域方面,入库项目数前三位是市政工程、交通运输、旅游,合计占入库项目总数的53.7%;入库项目数当月净增前三位是市政工程、交通运输、生态建设和环境保护,合计占当月增量的59.6%;落地项目数前三位是市政工程、交通运输、生态建设和环境保护,合计占落地项目总数的63.9%;落地项目数当月净增前三位同样是市政工程、交通运输、生态建设和环境保护,合计占当月增量的63.8%。回报机制方面,政府付费和政府市场混合付费项目数7,454个,投资额9.7万亿元,分别占入库项目的60.7%和66.9%,此比重与上月基本相同;其中,落地项目1,287个、投资额2.3万亿元;当月净增入库项目453个,投资额5,025亿元;净增落地项目183个,投资额3,909亿元。绿色低碳方面,当月绿色低碳项目合计7,220个,投资额5.9万亿元,分别占入库项目的58.8%和40.7%,此比重与上月基本相同。其中,落地项目1,012个、投资额11,922亿元;当月净增入库项目274个,投资额2,153亿元;当月净增落地项目124个,投资额2,521亿元。

国家示范项目:按照《财政部等关于联合公布第三批政府和社会资本合作示范项目加快推动示范项目建设的通知》(财金〔2016〕91号)要求,逾期未完成采购的43个第二批示范项目调出示范项目名单。受此影响,截至3月末,库内国家示范项目共计700个,累计投资额1.7万亿元,覆盖除西藏以外的30个省(自治区、直辖市)及新疆兵团和18个领域。其中,已签约落地项目464个,投资额11,900亿元,覆盖除天津、西藏以外的29个省(自治区、直辖市)及新疆兵团和16个领域,落地率66.6%,比上月增加10.8个百分点;当月新增落地项目56个,投资额1,739亿元。其中,第一批22个、第二批162个示范项目已100%落地;第三批示范项目落地280个,落地率为54.6%,第二、三批示范项目当月新增落地项目分别为30和26个。行业方面,市政工程、交通运输、生态建设和环境保护落地项目数居前三位,合计占落地示范项目的64.7%;市政工程当月新增落地项目18个位居增量榜首,文化新增落地项目7个居次,交通运输、生态建设和环境保护、医疗卫生各新增落地项目5个,五类合计占当月增量的71.4%。地区方面,河南、山东、云南落地项目数居前三位,合计占落地示范项目的26.1%;河南、云南当月新增落地项目分别为19个、8个,福建和湖北当月新增落地项目均为4个,四省合计占新增落地示范项目的62.5%。民企参与方面,455个示范项目的签约社会资本共716家,其中民企占36.6%,比上月统计结果减少1.3个百分点;民企参与示范项目215个,占47.3%,比上月统计结果减少0.3个百分点,覆盖15个领域。

一、国家示范项目

截至2017年3月末,国家示范项目总数700个,总投资1.7万亿元。其中,2014年第一批示范项目22个(最初为30个,陆续调出8个),总投资714亿元;2015年第二批示范项目162个(最初为206个,陆续调出44个),总投资4,871亿元;2016年第三批示范项目516个,总投资11,616亿元。

按照《财政部等关于联合公布第三批政府和社会资本合作示范项目加快推动示范项目建设的通知》(财金〔2016〕91号)要求,逾期未完成采购的43个第二批示范项目调出示范项目名单。第二批示范项目从此前的205个,降至3月底的162个。

(一)落地速度加快

PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段。执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值为项目落地率。

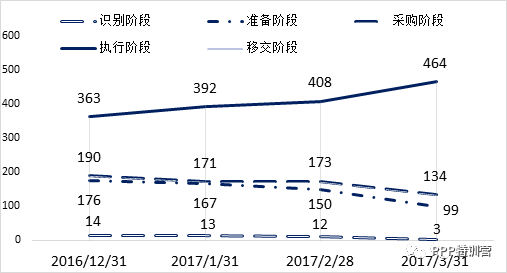

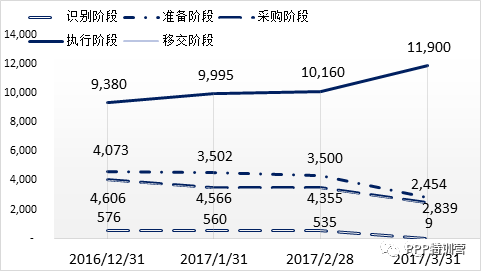

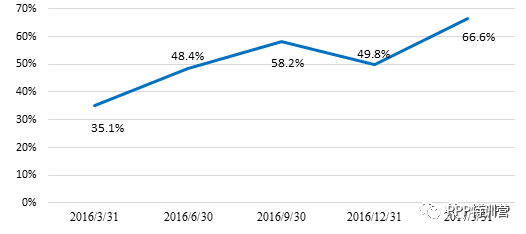

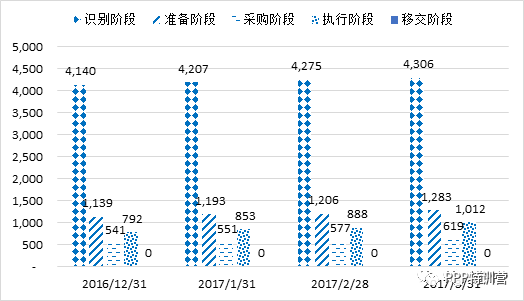

2017年一季度各阶段项目数和投资额情况变动如图1-1-1和图1-1-2。季度内,项目总体推进良好,识别、准备、采购阶段示范项目数和投资额均逐月减少,执行阶段项目数、投资额逐月递增。截至2017年3月末,已签订PPP项目合同进入执行阶段的示范项目464个、投资额11,900亿元、落地率66.6%;比上月新增56个项目、1,739亿元、提高10.8个百分点;比去年末新增101个项目、2,519亿元、提高16.8个百分点;比去年同期新增391个项目、新增9,633亿元、提高31.5个百分点。自去年同期以来的总体落地率季度变化情况如图1-1-3,落地率呈稳步提高趋势。

图1-1-1 2017年一季度各阶段示范项目数对比(个)

图1-1-2 2017年一季度各阶段示范项目投资额对比(亿元)

图1-1-3示范项目总体落地率变化

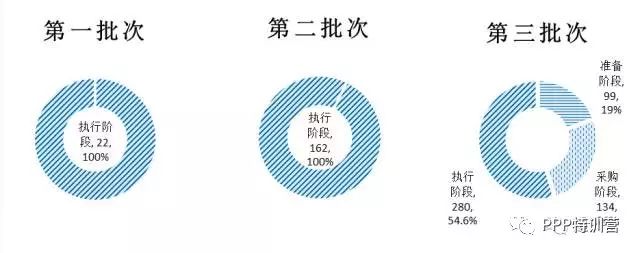

截至3月末,第一批22个示范项目、第二批162个示范项目已全部进入执行阶段,落地率100%。第三批示范项目中执行阶段280个,落地率54.6%,与上月末相比,落地项目数增加26个,落地率提高5.1个百分点;与去年末相比,落地数量增加60个,落地率提高11.7个百分点。三批示范项目落地如图1-1-4。

图1-1-4 3月末一、二、三批示范项目各自落地率

图1-1-4 3月末一、二、三批示范项目各自落地率

(二)市政工程类落地项目继续领跑

项目库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19个一级行业。

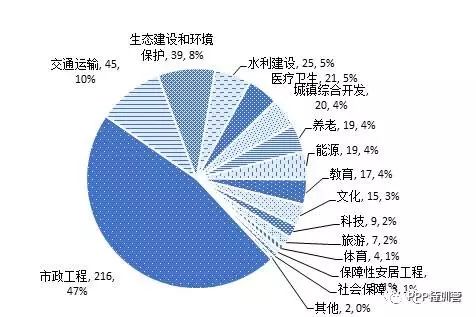

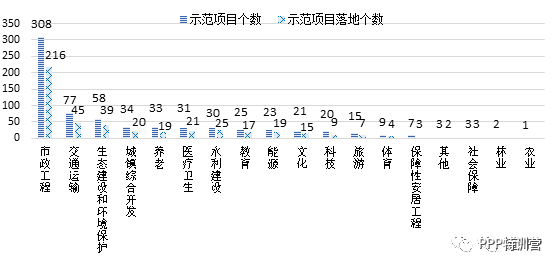

464个落地示范项目中,前三名为市政工程、交通运输、生态建设和环境保护类。其中,市政工程类216个,占46.6%,比上月新增18个,比去年末新增36个,比去年同期新增192个;交通运输类45个,占9.7%,比上月新增5个,比去年末新增8个,比去年同期新增40个;生态建设和环境保护类39个,占8.4%,比上月新增5个,比去年末新增9个,比去年同期新增15个;其他各类164个,占35.3%,具体如图1-2-1。3月末各行业示范项目数与落地数对比如图1-2-2。

56个新增落地示范项目中,市政工程当月新增落地项目18个位居增量榜首,文化新增落地项目7个居次,交通运输、生态建设和环境保护、医疗卫生各新增落地项目5个,五类合计占当月增量的71.4%。

图1-2-1 3月末落地示范项目行业分布(个)

图1-2-2 3月末各行业示范项目数与落地数对比

(三)河南、山东、云南落地项目数位居前三

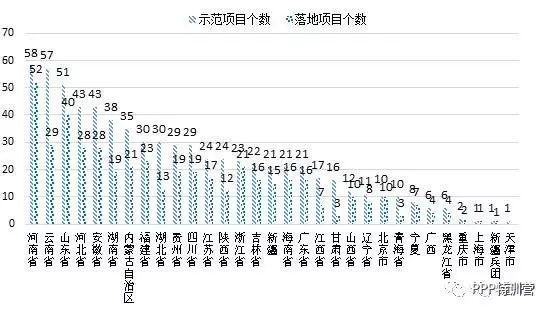

按各省落地示范项目数统计,河南52个国家示范项目签约进入执行阶段,居全国第一。其后山东40个、云南29个、河北28个、安徽28个、福建23个、浙江21个、内蒙古21个,其他地方均在20个以下。上述8个省合计占落地示范项目总数的52.2%。

图1-3 3月末各省份示范项目数与落地数对比

与上月末相比,本月新增的56个落地示范项目中增幅前三分别为河南19个、云南8个、福建和湖北各4个;与去年末相比,本季度新增的101个落地示范项目中增幅前三分别为河南21个、福建10个、云南9个;与去年同期相比,新增的391个落地示范项目中增幅前三分别为河南40个、山东36个、云南25个。

(四)民营企业占比略有波动,参与行业领域增多

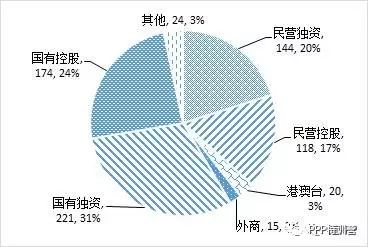

从社会资本合作方类型角度分析。截至3月末,455个落地示范项目的签约社会资本信息已入库,包括261个单家社会资本项目和194个联合体项目。签约社会资本共716家,包括民营独资144家、民营控股118家、港澳台20家、外商15家、国有独资221家、国有控股174家,另外还有类型不易辨别的其他24家。民营企业(含民营独资和民营控股)262家,占比36.6%(如图1-4-1),比上月末统计结果低1.3个百分点,比去年末统计结果低2.3个百分点。

图1-4-1 716家社会资本的分类及占比

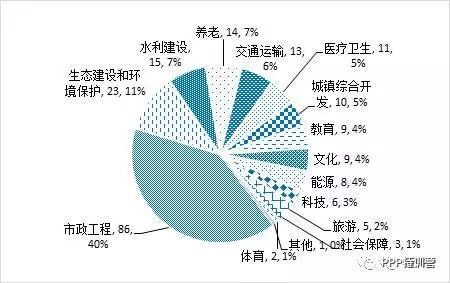

从民营企业参与领域角度分析。民营、含民营及外资的联合体两类项目数合计215个,占落地项目数的47.3%。其中,民营企业参与的行业领域达15个,如图1-4-2,本月新增体育行业。其中,市政工程86个、生态建设和环境保护23个、水利建设15个、养老14个、交通运输13个、医疗卫生11个、城镇综合开发10个,其余皆为10个以下。

图1-4-2 含民营和外资的落地示范项目领域分布

二、全国入库项目

截至2017年3月末,全国入库项目合计12,287个,投资额14.6万亿元,比上月末净增项目503个、投资额6,114亿元;比去年末净增项目1,027个、投资额10,686亿元;比去年同期净增项目4,566个、投资额57,880亿元。其中,已签约落地项目1,729个,总投资2.9万亿元,与上月末相比净增落地项目207个、投资额4,367亿元;与去年末相比净增落地项目378个、投资额6,369亿元;与去年同期相比净增落地项目1,360个、投资额23,567亿元。

3月当月经审核后新入库项目543个,同时经省级财政部门申请,对截至2月末已入库项目进行退库的有40个(投资额488亿元),因此比上月末净增503个项目。与去年末相比,本季度内经审核后新入库项目合计1,161个,退库134个,因此本季度净增1,027个。经向省级财政部门了解,退库原因主要有三类:一是项目不再采用PPP模式。有的项目缺乏对社会资本的吸引力;有的已通过其他模式完成了融资。二是项目重复入库。有的项目实施主体所属区划更换,前后两个区划分别将该项目信息录入项目库;有的被纳入了其他入库项目,不再是独立项目。三是项目停止。因产权纠纷、环境影响及规划不成熟,无法推进,已被政府叫停。

(一)PPP项目需求持续增大

入库项目总体及各阶段项目数情况如图2-1-1,投资额情况如图2-1-2。入库项目呈增长趋势,自2016年1月末至2017年3月末,月均增长项目378个、投资额4,597亿元,PPP项目需求持续加大。需要说明,截至3月末,库内59.2%的项目仍处于识别阶段,属于PPP备选项目。一是规划实施时间分布在未来若干年,二是尚未完成物有所值评价和财政承受能力论证,只表明地方政府部门有意愿采用PPP模式,要真正成为PPP项目,还必须经过严格论证把关。尽管如此,截至3月末签约进入执行阶段的项目1,729个、投资额2.9万亿元,落地项目投资额依然可观。

图2-1-1 各阶段入库项目数季度变化(个)

图2-1-2 各阶段入库项目投资额季度变化(万亿元)

(二)地区集中度高

按入库项目数排序,贵州、山东(含青岛)、新疆位居前三名,分别为1,805个、1,132个、1,050个,合计占入库项目总数的32.4%。按入库项目投资额排序,贵州、山东(含青岛)、云南居前三名,分别为16,195亿元、12,468亿元、11,037亿元,合计占入库项目总投资的27.3%。各地方2月末与3月末的入库项目数、投资额对比情况分别如图2-2-1和图2-2-2。

图2-2-1 2月末与3月末入库项目数地域分布对比情况(个)

图2-2-2 2月末与3月末项目投资额地域分布对比情况(亿元)

本月各地净增入库项目数排名前三位的是新疆、内蒙古、江苏,净增项目数分别为108、107、35个,合计占本月净增入库项目总数的49.7%;净增入库投资额排名前三位的是新疆、内蒙古、云南,分别净增1,601亿元、1,015亿元和624亿元,合计占本月净增投资额的53.0%。与去年末相比,本季度各地净增入库项目1,027个,净增数排名前三位的是新疆、内蒙古、湖南,净增项目数分别为198、177、150个,合计占本季度净增入库项目总数的51.1%;净增入库投资额排名前三位的是新疆、湖南、内蒙古,分别净增2,143亿元、2,079亿元和1,354亿元,合计占本季度净增投资额的52.2%。与去年同期相比,各地净增入库项目4,566个,净增数排名前三位的是内蒙古、新疆、河北,净增项目数分别为639、497、383个,合计占自去年同期以来净增入库项目总数的33.3%;净增入库投资额排名前三位的是贵州、内蒙古、河北,分别净增7,848亿元、5,631亿元和5,153亿元,合计占自去年同期以来净增投资额的32.2%。

(三)行业集中度高

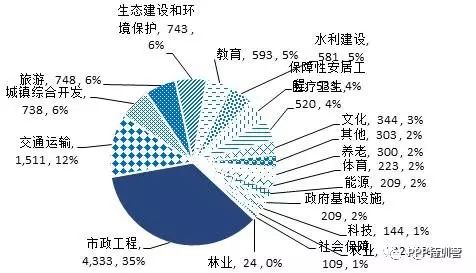

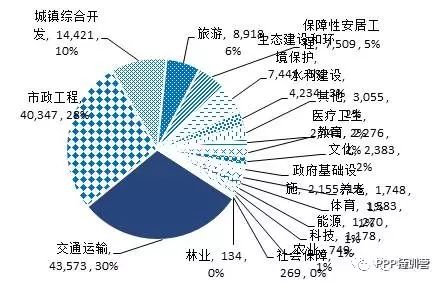

项目库内各行业截至3月末PPP项目数及投资额如图2-3-1和图2-3-2。其中,市政工程、交通运输、旅游三个行业项目数居前3名,分别为4,333个、1,511个和748个,合计占入库项目总数的53.7%;交通运输、市政工程、城镇综合开发三个行业项目总投资居前3名,分别为43,573亿元、40,347亿元和14,421亿元,合计占入库项目总投资的67.1%。

图2-3-1 3月末入库项目数行业分布情况

图2-3-2 3月末入库项目投资行业分布(亿元)

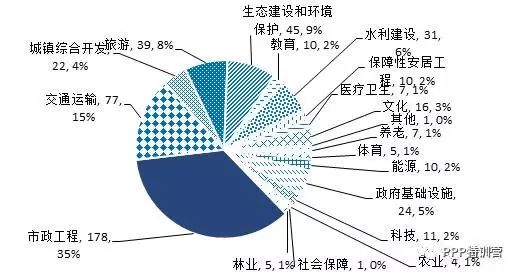

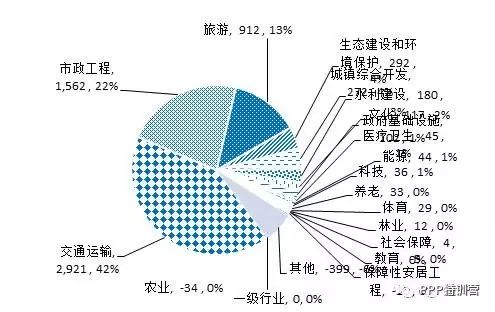

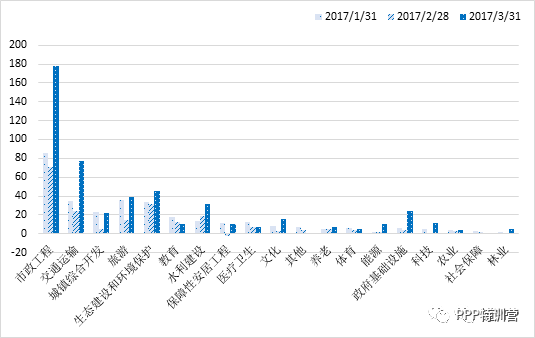

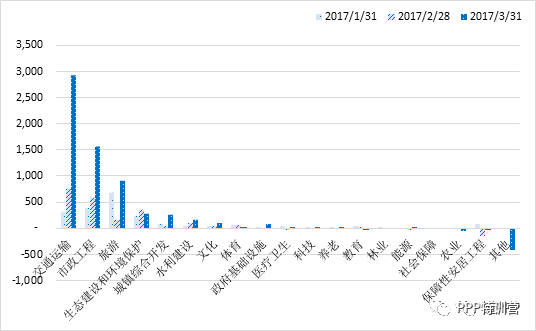

与上月末相比,全国入库项目行业增量情况如图2-3-3和图2-3-4。其中,市政工程、交通运输、生态建设和环境保护三个行业的净增项目数较多,分别为178个、77个、45个,合计占当月净增总数的59.6%;交通运输、市政工程、旅游三个行业的净增投资额较大,分别为2,921亿元、1,562亿元、912亿元,合计占当月净增总额的88.2%。

图2-3-3 当月净增入库项目数行业分布(个)

图2-3-4 当月净增投资额行业分布(亿元)

如图2-3-5和2-3-6,与去年末相比,市政工程、交通运输、生态建设和环境保护三个行业的净增项目数较多,分别为335个、136个、110个,合计占本季度净增总数的56.6%。交通运输、市政工程、旅游三个行业的季度净增投资额较大,分别为4,000亿元、2,546亿元、1,764亿元,合计占本季度净增总额的77.8%。

图2-3-5 一季度各行业项目数增量分布(个)

图2-3-6 一季度各行业项目投资额增量分布(亿元)

与去年同期相比,市政工程、交通运输、旅游三个行业的净增项目数较多,分别为2,276个、622个、311个,合计占自去年同期以来净增总数的70.3%。交通运输、市政工程、城镇综合开发三个行业的净增投资额较大,分别为18,730亿元、18,058亿元、5,832亿元,合计占自去年同期以来净增总额的73.6%。

二、全国入库项目(续)

(四)项目落地速度加快

一季度准备、采购和执行阶段项目数如图2-4-1。3月末落地率为34.5%,比上月末增加1.4个百分点,比去年末增加2.9个百分点,比去年同期增加12.8个百分点。

图2-4-1 一季度各阶段项目入库项目数及落地率变动图

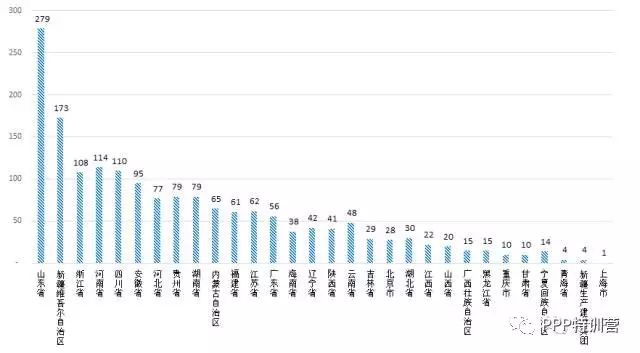

3月末执行阶段项目1,729个,比上月末增加207个落地,增长13.6%;比去年末增加378个落地,增长28.0%;比去年同期增加1,360个落地,增长368.6%。从落地项目数地域分布来看,当月落地项目数前三名分别是山东(含青岛)279个、新疆173个、河南114个,合计占落地项目总数的32.7%。从落地项目数地域分布月度增量来看,河南、四川、湖南当月净增落地项目个数居前三位,分别为23个、20个和16个,合计占当月净增落地项目总数的28.5%。从落地项目数地域分布季度增量来看,当季净增前三名分别是山东(含青岛)57个、河南37个、四川29个,合计占当季净增落地项目总数的32.5%。与去年同期相比,落地项目个数增幅最大的三个省份是山东(含青岛)、新疆、河南,分别为168个、165个和95个,合计占增量的31.5%。

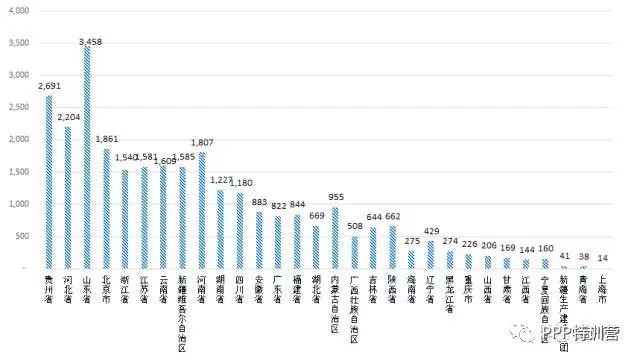

从落地项目投资额地域分布来看,3月末执行阶段项目投资额28,705亿元,比上月末增加4,367亿元,增长17.9%;比去年末增加6,369亿元,增长28.5%;比去年同期增加23,567亿元,增长458.7%。从落地项目投资额地域分布来看,山东(含青岛)、贵州、河北居前三名,分别为3,458亿元、2,691亿元、2,204亿元,合计占落地项目投资额总数的29.1%。从落地项目落地投资额地域分布月度增量来看,山东(含青岛)、河南、陕西当月净增落地投资额居前三位,分别为1,296亿元、508亿元和368亿元,合计占当月净增落地项目总数的49.7%。从落地项目投资额地域分布季度增量来看,当季净增前三名和月度增幅前三相同,依然为山东(含青岛)、河南、陕西,增幅金额分别为1,531亿元,610亿元和488亿元,合计占当季净增落地项目总数的41.3%。与去年同期相比,落地项目投资额增幅最大的三个省份是贵州、山东(含青岛)、河北,分别为2,593个、2,386个和1,851个,合计占增量的29.0%。

3月末落地项目、投资额地域分布情况,如图2-4-2和图2-4-3。

图2-4-2 截至3月末落地项目数地域分布情况(个)

图2-4-3 截至3月末落地项目投资额地域分布情况(亿元)

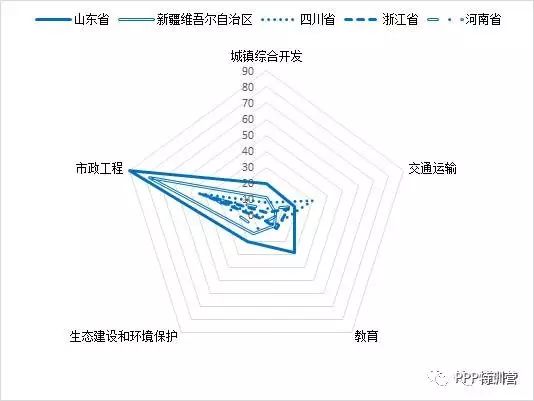

3月末,落地项目个数排名前五的行业依然是市政工程、交通运输、生态建设和环境保护、城镇综合开发和教育。如图2-4-4,对落地项目居前五位的省份进行落地项目行业“倚重”统计表明,市政工程是各省PPP首要行业。

图2-4-4 落地项目居前五位省份的行业“倚重”分布

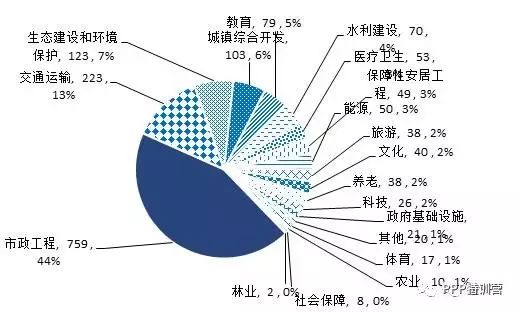

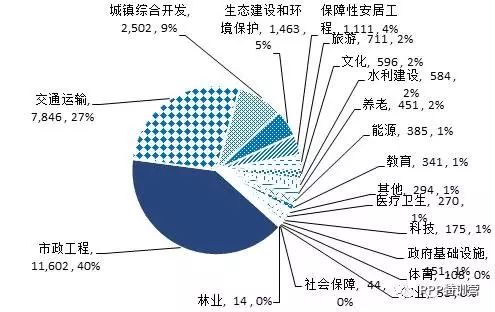

按行业分析,3月末落地项目数前三位是市政工程、交通运输、生态建设和环境保护,分别为759个、223个和123个,合计占落地项目总数的63.9%。落地项目投资额前三位是市政工程、交通运输、城镇综合开发,分别为11,602亿元、7,846亿元和2,502亿元,合计占落地项目总投资额的76.5%。截至3月末落地项目数及投资额的行业分布分别如图2-4-5和图2-4-6。

图2-4-5 截至3月末落地项目数行业分布(个)

图2-4-6 截至3月末落地投资额行业分布(亿元)

与上月末相比,当月净增落地项目数前三位是市政工程、交通运输、生态建设和环境保护,分别为93个、21个、18个,合计占当月净增项目总数的63.8%。净增落地投资额前三位是市政工程、城镇综合开发、交通运输,分别为2,978亿元、360亿元和306亿元,合计占当月净增总额的83.4%。

与去年末相比,本季度净增落地项目数前三位是市政工程、交通运输、生态建设和环境保护,分别为160个、37个、30个,合计占本季度净增项目总数的60.1%。净增落地投资额前三位是市政工程、城镇综合开发、交通运输,分别为3,806亿元、667亿元和416亿元,合计占本季度净增总额的76.8%。

与去年同期相比,净增落地项目数前三位是市政工程、交通运输、城镇综合开发,分别为648个、189个、79个,合计占自去年同期以来净增项目总数的67.4%。净增落地投资额前三位是市政工程、交通运输、城镇综合开发,分别为9,504亿元、7,309亿元和1,970亿元,合计占自去年同期以来净增总额的79.7%。

截至3月末落地项目中,市政工程类以污水处理、市政道路和垃圾处理为主,落地项目分别为198个、167个和58个,投资额分别为727亿元、2,217亿元和189亿元,合计分别占市政工程落地项目总数和总投资额的55.7%和27.0%;交通运输类以一级公路、高速公路和二级公路为主,落地项目分别为69个、63个和25个,投资额分别为1,122亿元、5,688亿元和151亿元,合计分别占交通运输落地项目总数和总投资额的70.4%和88.7%;生态建设和环境保护类以综合治理为主,综合治理落地95个项目,投资额1,190亿元,分别占生态建设和环境保护类落地项目总数和总投资额的77.2%和81.4%。

(五)政府付费和可行性缺口补助类项目投资额占比近70%

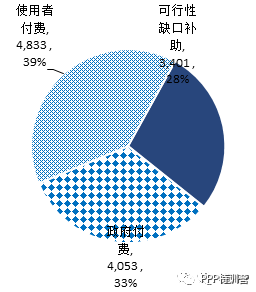

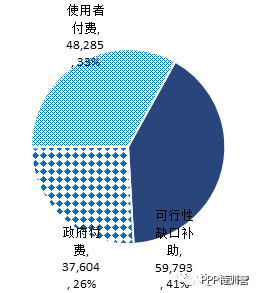

按照三种回报机制统计,截至3月末,使用者付费项目4,833个,投资4.8万亿元,分别占入库项目总数和总投资额的39.3%和33.1%;政府付费项目4,053个,投资3.7万亿元,分别占入库项目总数和总投资额的33.0%和25.8%;可行性缺口补助(即政府市场混合付费)项目3,401个,投资6.0万亿元,分别占入库项目总数和总投资额的27.7%和41.1%,具体入库情况如图2-5-1和2-5-2。

图2-5-1 3月末入库项目数按回报机制分布(个)

图2-5-2 3月末入库项目投资额按回报机制分布(亿元)

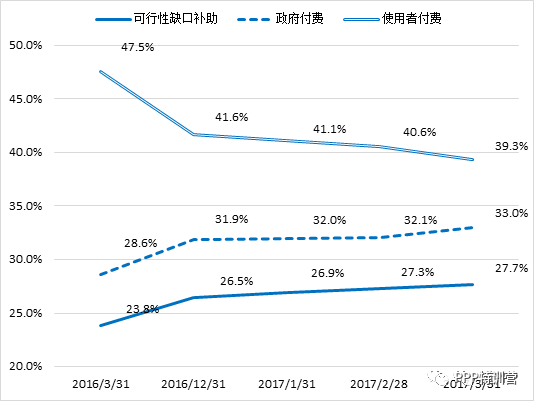

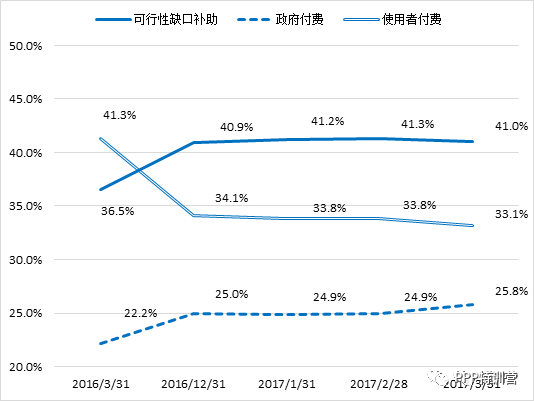

本季度各月、去年末、去年同期的三种回报机制项目数占比如图2-5-3,投资额占比如图2-5-4。可见,政府付费类和可行性缺口补助类入库项目的比重基本上呈逐月、逐季度小幅上升趋势,使用者付费类入库项目的比重变化趋势则相反。

图2-5-3入库项目数按回报机制占比统计对比

图2-5-4入库项目投资额按回报机制占比统计对比

与上月末相比,使用者付费、政府付费和可行性缺口补助的净增入库项目分别为50个、273个、180个,净增投资额分别为1,088亿元、2,807亿元、2,218亿元;与去年末相比,使用者付费、政府付费和可行性缺口补助的净增入库项目分别为146个、462个、419个,净增投资额分别为2,250亿元、3,876亿元、4,560亿元;与去年同期相比,使用者付费、政府付费和可行性缺口补助的净增入库项目分别为1,162个、1,842个、1,562个,净增投资额分别为12,005亿元、18,155亿元、27,720亿元。

对落地项目进行统计,使用者付费类落地项目442个,投资5,208亿元,分别占落地项目总数和总投资额的25.6%和18.1%;政府付费类落地项目697个,投资8,509亿元,分别占落地项目总数和总投资额40.3%和29.6%;可行性缺口补助类落地项目590个,投资14,987亿元,分别占落地项目总数和总投资额的34.1%和52.2%,见图2-5-5、图2-5-6。

图2-5-5 一季度入库落地项目数按回报机制统计对比

图2-5-6 一季度入库落地项目投资额按回报机制统计对比(亿元)

与上月末相比,当月使用者付费、政府付费和可行性缺口补助的净增落地项目分别为24个、94个、89个,净增落地投资额分别为459亿元、1,130亿元、2,779亿元;与去年末相比,当季使用者付费、政府付费和可行性缺口补助的净增落地项目分别为77个、163个、138个,净增落地投资额分别为637亿元、1,889亿元、3,843亿元;与去年同期相比,使用者付费、政府付费和可行性缺口补助的净增落地项目分别为304个、575个、481个,净增落地投资额分别为3,656亿元7,243亿元、12,667亿元。

(六)绿色低碳项目受重视

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗、林业、旅游等多个领域PPP项目都具有推动经济结构绿色低碳化的作用。按该口径,截至3月末,全国入库项目中绿色低碳项目7,220个、投资额5.9万亿元,分别占全国入库项目的58.8%、40.7%。与上月末相比净增入库274个,净增投资额2,153亿元,在全国入库项目中占比稳定。与去年末相比净增入库608个,净增投资额4,642亿元,在全国入库项目中占比稳定。一季度绿色低碳各阶段项目数和投资额对比见图2-6-1和图2-6-2。

图2-6-1 一季度绿色低碳各阶段项目数对比(个)

图2-6-2 一季度绿色低碳各阶段项目投资额对比(亿元)

截至3月末已签约落地绿色低碳项目1,012个,投资额11,922亿元,分别占全国落地项目的58.5%、41.5%。与上月末相比,当月净增落地项目124个,净增落地投资2,521亿元。与去年末相比,净增落地项目220个,净增落地投资3,626亿元。

我们致力于保护作者版权,部分作品来自互联网,无法核实真实出处,如涉及侵权,请及时联系我们删除,从该公众号转载本文至其他平台引发的一切纠纷与本平台无关。支持原创,欢迎投稿,请将您的文章发送至[email protected]。

内训课程实操培训地点

2017年05月11-13日 乌鲁木齐(11号报到)

政府和社会资本合作(PPP)高级咨询师后续培训

2017年05月17-19日 昆明市 (17号报到)

2017年05月25-27日 合肥市 (25号报到)

2017年06月14-16日 石家庄市(14号报到)

2017年06月21-23日 长沙市 (21号报到)

2017年06月28-30日 贵阳市 (28号报到)

2017年07月05-07日 青岛市 (05号报到)

2017年07月19-21日 厦门市 (19号报到)

课程大纲详情可联系陈老师 13241298687(同微信)

政府和社会资本合作(PPP)项目实操培训

报名入口

>长按上述图片,识别二维码即可申请报名。

【100】各省PPP政策法规文件速查手册

【001】国务院PPP文件汇编(上)

【002】国务院PPP文件汇编(下)

【003】财政部PPP文件汇编(上)

【004】财政部PPP文件汇编(下)

【005】发改委PPP文件汇编(上)

【006】发改委PPP文件汇编(下)

【007】江西省PPP政策文件汇编

【008】四川省PPP政策文件汇编

【009】湖南省PPP政策文件汇编

【010】河南省PPP政策文件汇编

【011】广东省PPP政策文件汇编

【012】辽宁省PPP政策文件汇编

【013】新疆省PPP政策文件汇编

【014】北京市PPP政策文件汇编

【015】浙江省PPP政策文件汇编

【017】河北省PPP政策文件汇编

【018】云南省PPP政策文件汇编

【019】山西省PPP政策文件汇编

优质文章精选(点击即可查看):

PPP特训营为您精选了点击率较高的优质文章。为方便读者们查阅,直接编辑数字(如:001)回复至本微信公众平台即可。

中国PPP大讲堂学员通讯录

为了方便中国PPP大讲堂所有学员,沟通学习与合作特成立中国PPP大讲堂学员通讯录,请各期学员尽快加入!

点击“阅读原文”即可在线报名PPP项目实操能力培训暨PPP项目咨询师(中高级)考试欢迎报名参加!亦可拨打电话咨询课程详情13241298687。