“类滞胀”预期下的应对策略

天风策略:刘晨明/李如娟/许向真

联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:刘晨明/李如娟

核心观点:

两周前我们是市场上非常谨慎的少数派,并给出了相对保守的配置策略(金融加消费),随后看空的声音开始多了起来,市场也出现了今年以来的单周最大跌幅。

当前时点,我们建议:

1、在shibor 3个月已经大幅反弹半个月、市场已经快速调整一周以后,当前我们并不建议相对收益投资者再系统性降低仓位。理由在于,Q3流动性很大概率相对Q2明显改善,届时市场将再次具备系统性机会。

2、当前仓位下,重点以调结构为主:

①5月以防御思维为主,交易“通胀预期”,推荐银行、医药、黄金等类滞胀下相对占优的金融和消费。

②6月开始备战成长+券商,逐渐尝试增加进攻品种。Q3通胀压力最小,同时是科创板和建国七十周年的关键窗口期,流动性改善的预期将在二季度末逐步形成。届时很可能是全年第二波成长股的系统性机会。

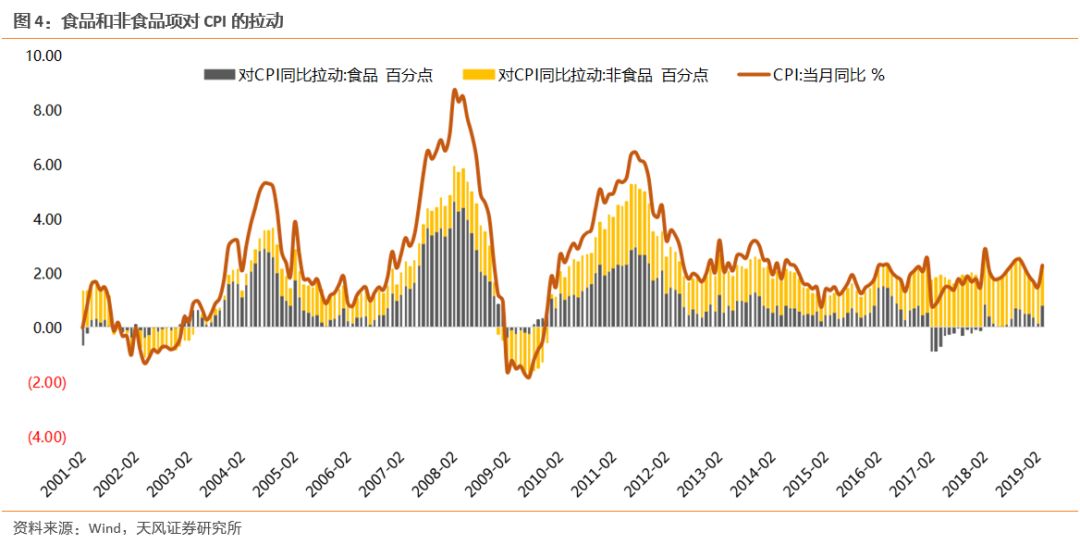

自14年以来,CPI一直处在3%以下,而今年在猪肉价的强烈上涨预期以及超预期上涨的油价,双因素的共振下,市场对通胀的担忧又开始提升。叠加经济基本面有可能继续磨底,宏观环境出现“类滞胀”(经济增速放缓但仍保持较高正增长,通胀短期抬升,但不同于欧美经济体引发经济衰退的滞胀)的风险也在加大。

首先,对于通胀的走势,我们做了一个具体的测算。核心结论是:(1)通胀将上行,但整体压力不大,高点或短暂触及3%;(2)节奏上看,通胀Q2出现阶段高点,Q3回落,Q4回升。Q2有通胀风险,但Q3压力最轻。

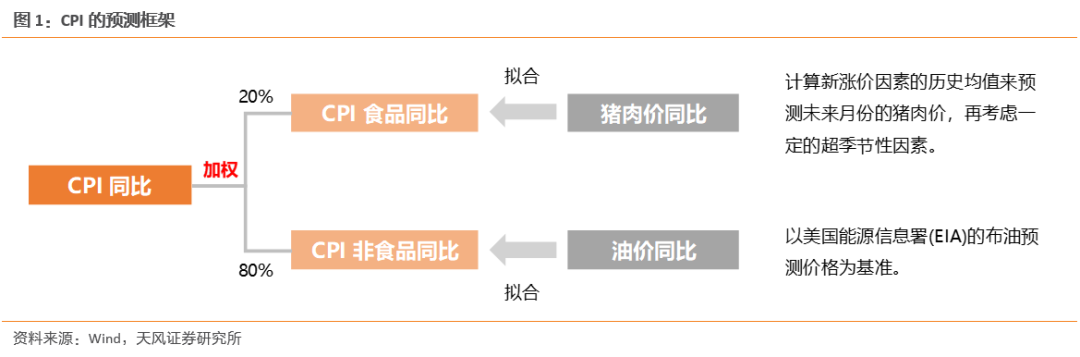

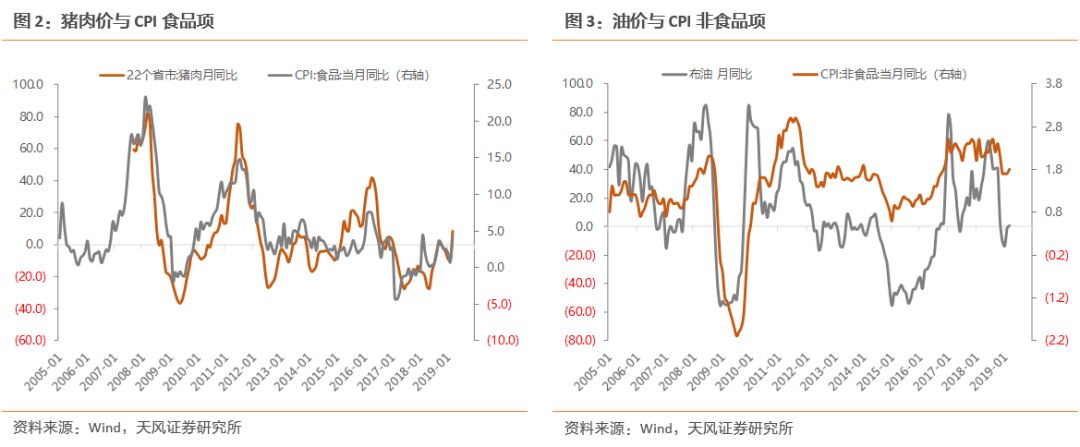

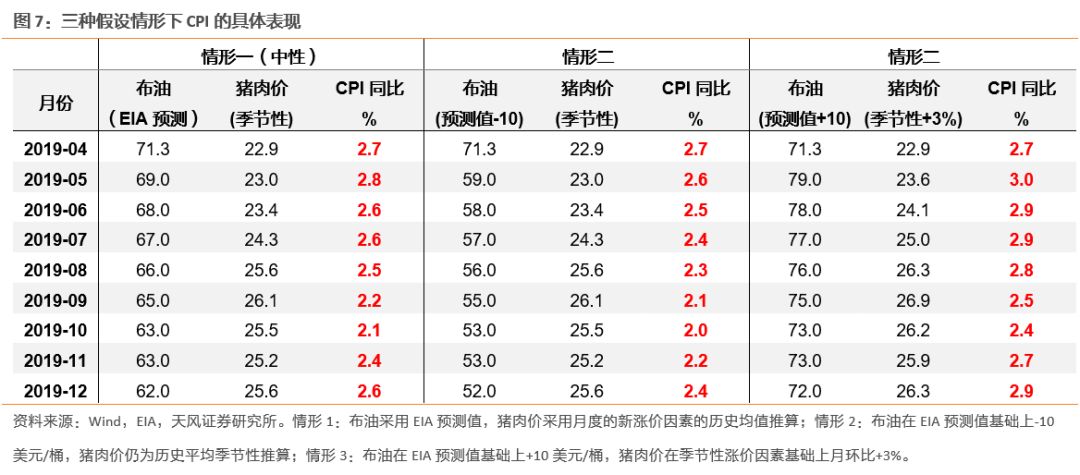

关于CPI的定量测算,结合了高频指标预测与历史均值分析方法,对食品与非食品两大项进行拆分测算。当前CPI 猪肉项尽管权重已经下降到2.5%左右,但由于猪肉价格同比的高波动性,是CPI同比波动的主要来源,其中猪肉项对食品项的拟合优度达到61%。

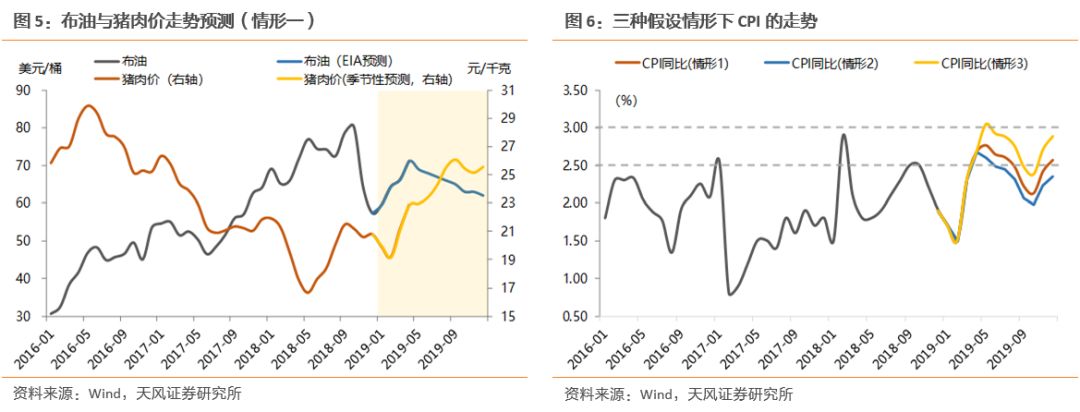

在中性假设下(情形1:布油采用EIA预测值,猪肉价采用新涨价因素的历史均值推算),2019年4月-12月的CPI同比分别2.7%/2.8%/2.6%/2.6%/2.5%/2.2%/2.1%/2.4%。当出现布油价格比EIA预测值高出10美元/桶,且猪肉价月度新涨价因素比历史季节性高出3%的时候,CPI才会出现单月突破3%的情况(5月份),其他情况下,CPI均运行在3%以下。具体的测算方法如下,这里不再详述。

其次,经济层面,我们判断二季度有回落的压力。

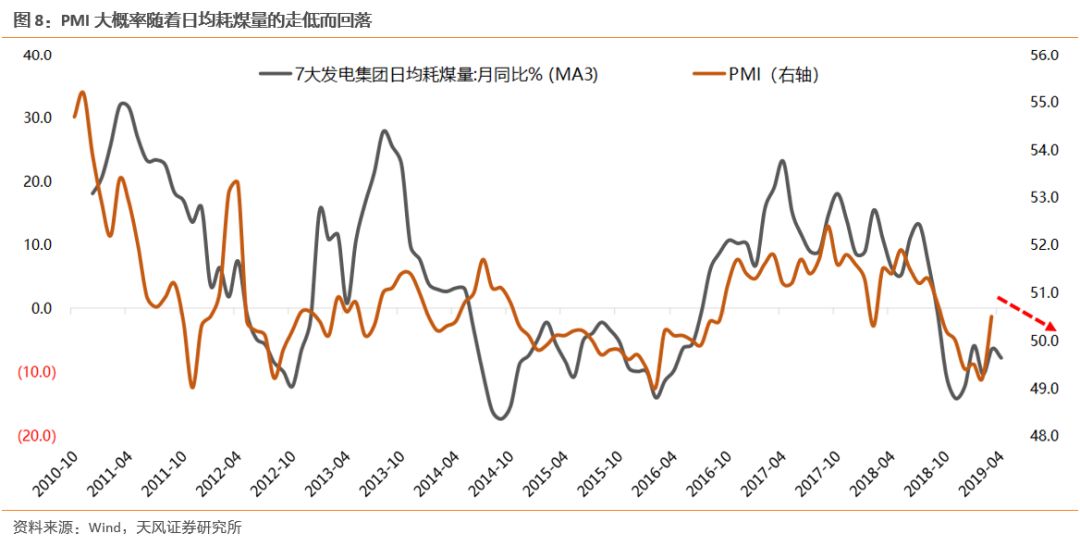

一方面来自于去年的高基数,18Q2的PPI同比超过4%,当前已降至零值附近,工业企业Q2盈利将承压;另一方面来自于信贷与社融Q1短期放量之后的收缩压力,加上通胀起来后,对货币政策的操作也会有制约,流动性也将承压。从高频数据上,我们看到发电集团的日耗煤量4月份同比已回落,往后看,PMI数据也大概率随之走低。

总之,二季度PMI回落叠加通胀回升,滞胀预期加大,经济在二季度可能表现出一定的“类滞涨”特征。但这种冲击相对短暂,因为通胀的两大触因油价和猪肉价的主要矛盾均非来自国内宏观经济或政策因素。到了三季度,通胀将再次回落。

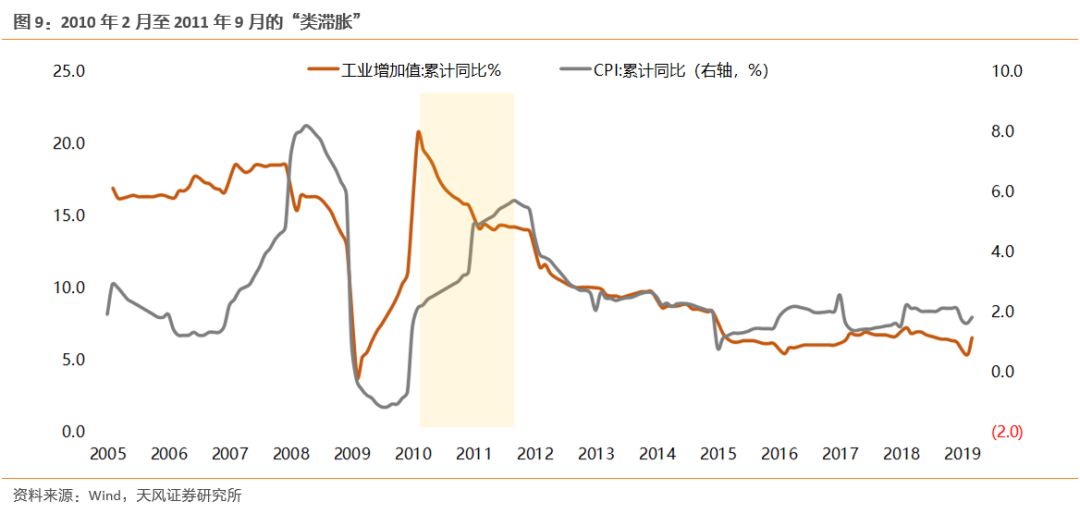

在第一部分,我们分析到经济在二季度可能出现短暂的“类滞胀”特征。“类滞胀”环境在国内比较典型的一次是在2010年2月至2011年9月。这次滞胀是在四万亿的大幅刺激之后,货币政策快速缩紧(M2从26%降至13%,M1从35%至9%),但价格仍惯性上涨的背景下发生。期间,CPI累计同比从2.1%一路攀升至5.7%,同时,工业增加值累计同比从20.7%降至14.2%。滞胀的环境,从收入端和成本端两方面同时对企业形成压制,是非常糟糕的情况。那么,在这种情况下该如何进行配置?

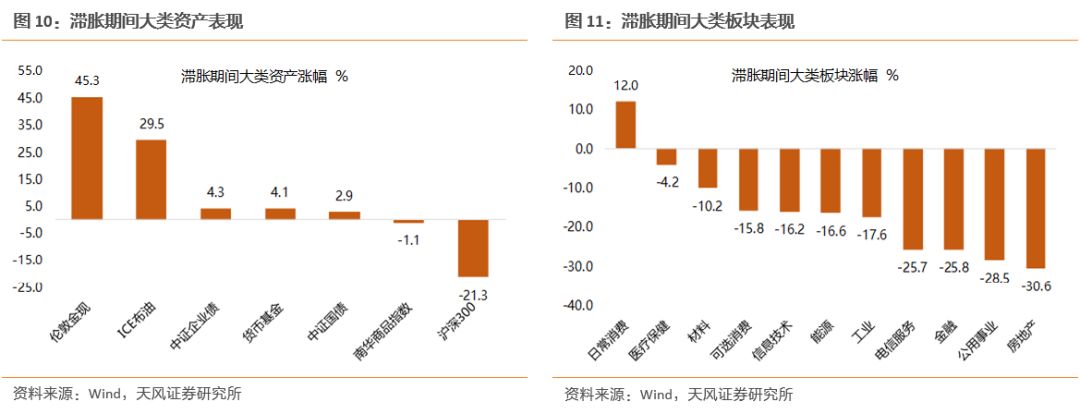

大类资产表现:

黄金>原油>货币>债券>商品>股票。黄金的抗风险和抗通胀属性突出,而股、债和商品受高利率和盈利向下的影响,在滞胀期间表现很弱。

大类板块表现:

日常消费>医疗保健>材料>可选消费>信息技术>能源>工业>电信服务>金融>公用事业>房地产。唯一涨幅为正的板块,日常消费(+12%)。

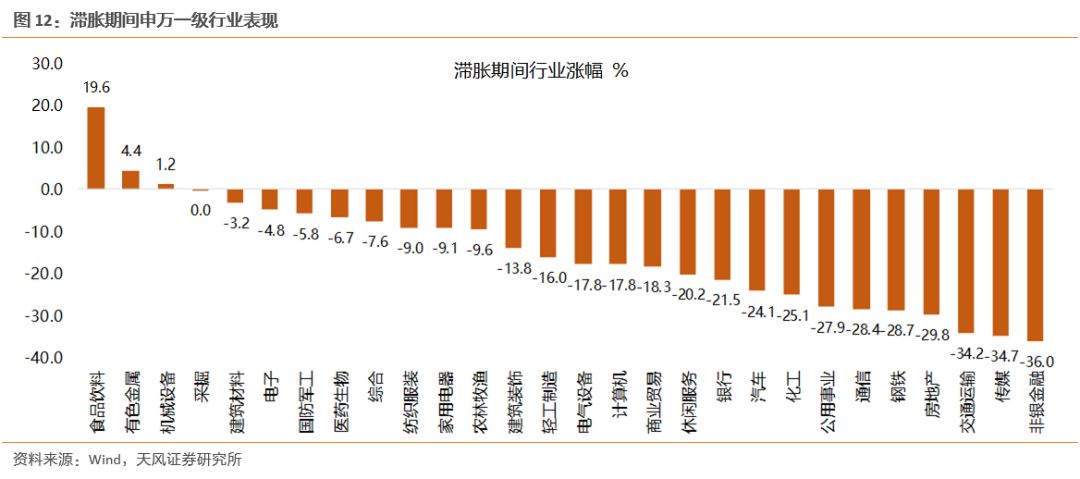

行业表现:

食品饮料(19.6%)>有色(4.4%)>机械(1.2%)>采掘(0%)>建材(-3.2%)>电子(-4.8%)>军工(-5.8%)>医药(-6.7%)。有色的表现主要得益于黄金,军工受主题事件驱动,机械、采掘和建材的涨幅主要来自滞胀的前半段,经济刺激后的景气度还在。从结构上看,食品饮料、医药、纺服、家电和农业等消费行业在整个滞胀期间表现都较突出,而在滞胀后半段,银行作为低估值的配置品种,涨幅也开始跑在前面。

总的来说,低贝塔、低估值、抗通胀、具备消费属性的行业是滞胀期间较好的选择。落脚在当前的市场,我们认为,5月份整体以防御思维为主,交易“通胀预期”,推荐银行、医药、黄金等类滞胀下相对占优的金融和消费。

3、Q2配置策略:5月交易通胀,6月备战成长+券商

在shibor 3个月已经大幅反弹半个月、市场已经快速调整一周以后,当前我们并不建议相对收益投资者再系统性降低仓位。理由在于,Q3流动性很大概率相对Q2明显改善,届时市场将再次具备系统性机会。

当前仓位下,重点以调结构为主。结合上文对通胀的判断以及对滞胀期间行业的分析,我们认为:

(1)5月以防御思维为主,交易“通胀预期”,推荐银行、医药、黄金等类滞胀下相对占优的金融和消费。

(2)6月开始备战成长+券商,逐渐尝试增加进攻品种。Q3通胀压力最小,同时是科创板和建国七十周年的关键窗口期,且6月美联储议息会议纪要将更加明确宽松的态度,中美利差走阔,国内货币政策的可操作空间加大,流动性改善的预期将在二季度末逐步形成。届时很可能是全年第二波成长股的系统性机会。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策

略:

“类滞胀”预期下的应对策略

》

对外发布时间 2019年4月29日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006