【安信传媒】重申推荐慈文传媒、唐德影视、鹿港文化的核心逻辑

我们反复强调传媒行业精品剧制作的高景气度相对是最确定的,即使在市场情绪最为悲观的时候我们也一直坚持。

1、行业逻辑来看,付费用户高增长支撑了2017年视频网站内容投入的持续增长,精品内容制作发行有一定壁垒,上游龙头制作公司将集中受益。在目前视频平台竞争格局下,下半年新媒体版权价格有望继续上涨、精品内容市场量价齐升,高景气度相对是最确定的,后续类似于慈文《凉生》、唐德《赢天下》等大剧的销售价格曝光将持续验证行业的高景气度。

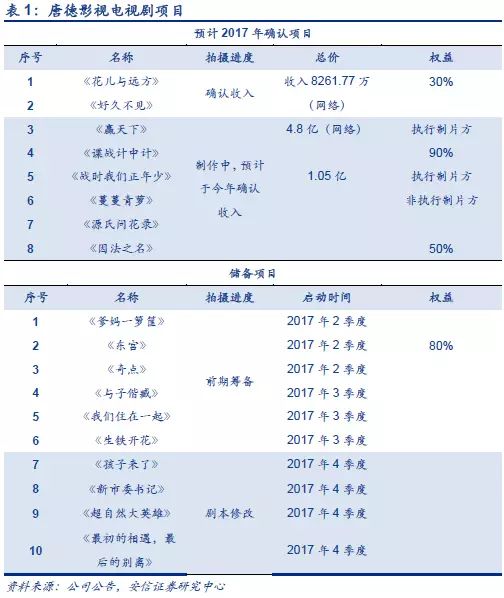

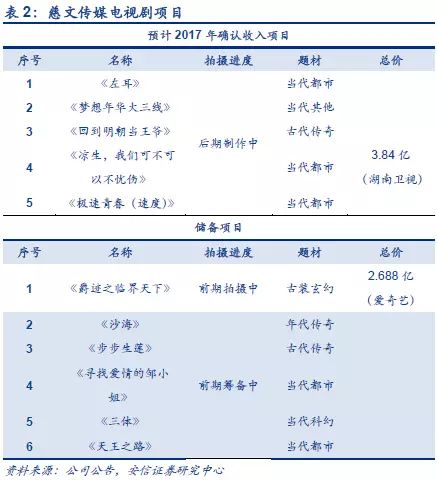

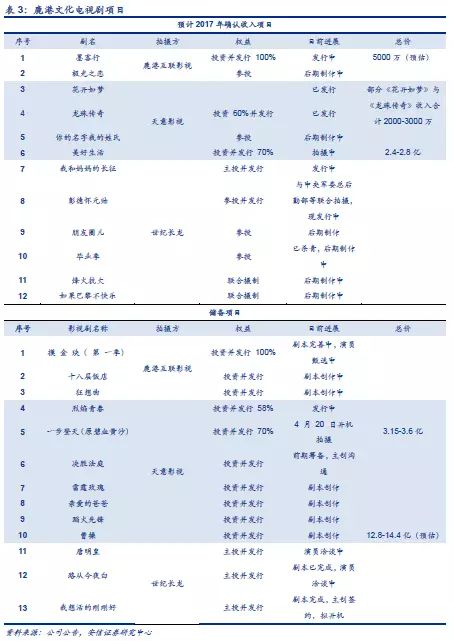

2. 精品剧公司大剧落地,业绩确定性得到验证,项目储备丰富保证业绩稳定发展。唐德影视预计今年将有电视剧《花儿与远方》、《好久不见》、《赢天下》、《谍战计中计》、《战时我们正年少》、《蔓蔓青萝》、《源氏问花录》、《因法之名》确认收入,并有《东宫》、《奇点》等项目储备;慈文传媒预计今年将有电视剧《左耳》、《梦想年化大三线》、《回到明朝当王爷》、《凉生,我们可不可以不忧伤》、《极速青春(速度)》确认收入,并有《爵迹之临界天下》、《沙海》、《三体》等项目储备;鹿港文化预计今年将有电视剧《美好生活》、《你的名字我的姓氏》等电视剧,《墨客行》、《极光之恋》等网剧确认收入,并有《一步登天》、《曹操》、网剧《摸金诀》、《十八层饭店》等项目储备。

3、同时,我们对传媒行业中影视子板块32只个股的2016年报、2017年一季报数据进行整理、分析,得出以下结论:

1)2016年电视剧板块业务内生收入增速高达53.73%,不但明显高于影视板块整体增速29.23%,为影视下各子板块中最高。精品剧网络版权价格由2011年年初的10万/集飞涨到年底的180万/集,2015年再次高速上涨,目前,精品剧网络版权最高已涨至1000万/集,由于在线视频网站仍处于激烈竞争状态,就目前预售情况来看,预计2017下半年精品剧网络版权价格将进一步提升。

2) 根据已披露的影视公司2017上半年业绩预告,预计影视版块公司2017上半年归母净利润整体同比增加3.97-33.79%,相比2017一季度同比增速将大幅改善;同时由于大部分影视类公司的主要收入部分均在下半年计入报表,2017全年净利增速有望大幅提高。

4、 广电总局“新规”不新,加仓精品剧正当时。近期总局政策频频出台,其中,一部分新推出政策加强了对内容的管控,鼓励公益等类型、星素结合的节目,符合标准的精品节目反而受益,例如唐德影视推出由成龙领衔的公益节目《筑梦中国-C计划》;而另一部分“新规”实际为已有政策的延续,例如活动期间不得安排娱乐性较强的电视剧播出,近几年曾多次有类似政策出台,电视台与制作机构已有所准备,无需过度解读。上周,我们有幸邀请到制片人协会常务副会长、著名制作人潘洪业先生为我们解读了当前的政策导向,也表示从今年播出的作品来看。并不能简单认为政策收紧或放松,政策意在对新领域如互联网及过去执行不到位的领域强化执行,不会对符合标准的精品内容产生太大影响,老牌精品电视剧制作、发行公司由于跟监管机构沟通较多,对监管标准的把握能力较强,有望在现有政策监管下获益。

投资建议:具备头部剧制作能力的慈文传媒、唐德影视、鹿港文化,有望充分受益于头部内容话语权的进一步强化、网络版权价格的持续攀升、精品内容市场容量扩充及变现方式多元化。我们预计2017年唐德影视、慈文传媒、鹿港文化业绩将保持高速增长分别实现净利润3.8亿、4.5亿、2.5亿元,当前股价对应估值分别为24倍、24倍、21倍,强烈推荐。