国际化肥协会年会:

加拿大蒙特利尔 (本文发布于6月27日,目前市场情况略有变化)国际化肥协会(IFA)2019年度年会于6月11日-13日在加拿大蒙特利尔举行。

该会议为市场讨论、建立人脉、了解近期行业动态提供了绝佳的平台。

CF Industries首席执行官 Tony Will 在开幕式上讨论全球市场波动时,恰当地定下了基调:“中国,气候,还有很多其他问题”。本文总结了会议的市场观点以及CRU团队通过与市场参与者沟通取得的关键结论。

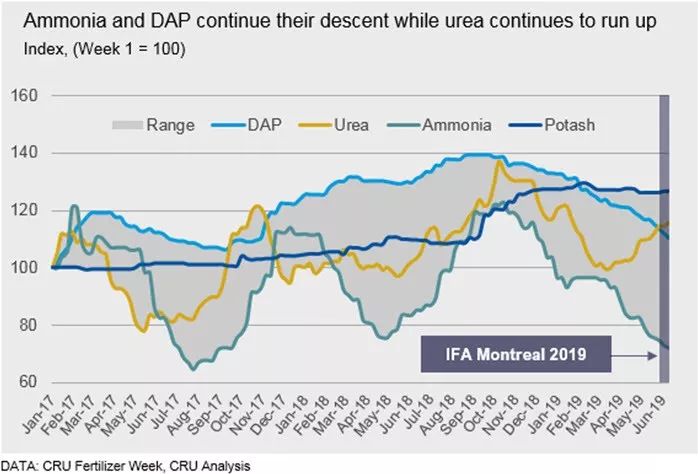

会议期间,合成氨和磷肥价格仍然看跌。对钾肥的共识是,价格可能在短期内走势平缓。尿素表现突出,在会议期间成交了一笔埃及订单,抬高了最高价。

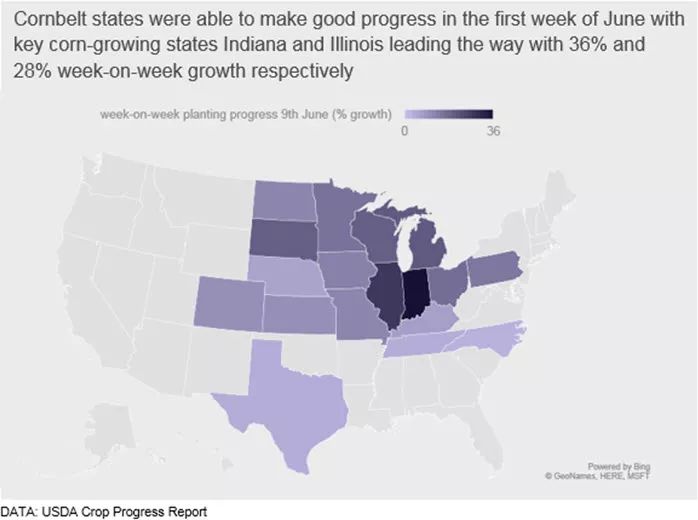

6月10日周一发布的美国农业部作物进展报告(USDA crop progress report)对美国市场持积极态度,而对于这种积极态度将如何转化为实质性的需求复苏,企业仍持谨慎态度。

尽管美国经历了前所未有艰难的秋季和春季施肥期,造成大量结转库存,但市场对2020年化肥需求仍持乐观态度。玉米期货价格大涨,芝加哥商品交易所2019年12月玉米合约期货价格收于463.4美分/蒲式耳,高于上个月的380.0美分/蒲式耳,涨幅22%。如果此前的产量下降、作物面积减少的预测成真,价格可能会保持这一水平,推动明年玉米种植面积超过9000万英亩。

关于印度政府计划将尿素纳入化肥补贴计划(NBS)的传言没有得到证实。印度政府代表在化肥需求会议上被问及这个问题时,回答是“不予置评”。将尿素纳入化肥补贴计划(NBS)有助于平衡印度作物肥料的成分,但在实施的初始阶段会降低整体化肥需求。

会议期间,市场并无大动作。会议结束后,6月17日(周一)两家氮肥企业,即OCI和阿布扎比国家石油公司(ADNOC),正式宣布将合并中东和北非业务部门,持股比例分别为58%和42%。

受地缘政治因素推动,尿素价格上涨

市场对尿素的预期是近期和未来两年将保持价格稳定,因而尿素成为了本次大会上的希望灯塔。CRU的观点是,产能增加减少,以中国为代表的的边际出口企业参与度有限,巴西、印度、东南亚等新兴市场的需求有一定弹性,这一观点与行业整体看法一致。总体来看,预期今年内不会出现全球价格大幅下跌,大多数企业都将符合最近的CRU

中东(美国以外地区净回值)颗粒尿素本周FOB价格284~285 美元/吨,最低价同比上涨 4美元/吨,交易商似乎愿意为前期中东地区尿素远期支付高价。为价格上涨提供支撑的还有埃及的亚历山大化肥公司(AFC)的一笔交易,其8,000吨颗粒尿素的FOB价格为290美元/吨,随后有迹象表明该公司的另一笔交易中,7月装船FOB价格为295美元/吨,同样为价格上涨提供支撑。中东和北非的几家企业表示7月中旬之前可供销售的产品不足,暗示短期市场供应紧张。

印度在2019年6月的最后一周发布了尿素招标,进一步带动看涨情绪,市场对进口量的猜测为50万吨到1百万吨不等。此外,印度的预期交货时间将对价格产生重大影响。如果要求在7月下旬和8月完成接近100万吨的大规模交付,则“季节性平静期”的尿素价格将处于可控范围。虽然人们普遍认为印度库存较高,但其进口需求依然强劲,预计2019年进口量为610万吨,因为印度尿素的价格相对于其他化肥更有吸引力,尽管印度前博(Chambal)此前闲置的的Gadepan III工厂已经扩建并于2019年1月进行调试,但印度本土产量仍然较低。

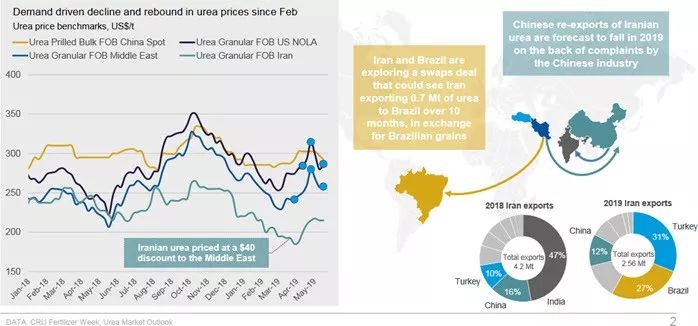

然而,多数人同意产业恢复期会出现一些波折,尤其是伊朗和中国的地缘政治问题。伊朗和巴西之间的返销贸易协议使得2019年两国之间以低于FOB的价格在中东成交100万吨尿素。鉴于伊朗本土产品重新分配较为困难,CRU预计伊朗对巴西的出口不超过70万吨,但增长幅度足以抵消伊朗产品经中国再出口的下降幅度。

近期尿素价格的另一个下行风险是中国出口增加。出口增加的原因是成本下限降低、人民币贬值、国内尿素需求旺季结束。预计在下一次印度招标中,中国颗粒尿素企业将参与投标,报价可能接近或略低于国际尿素价格,FOB价格预计为280美元~290美元/吨。CRU预计2019年中国出口总量将达到310万吨,比上一年度增加70万吨。但是,如果人民币兑美元跌破7的关口,并且中国政府在冬季供暖期间优先考虑经济增长,则中国尿素工厂在11月~3月期间可能会以较往年更高的比率运转,进一步增加出口,带来额外下行风险。

市场对尿素态度积极,合成氨价格不容乐观,尿素硝铵溶液价格存在不确定性

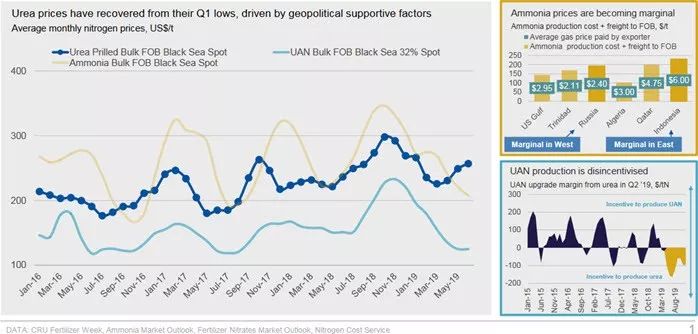

会议期间对合成氨价格看跌的程度难以置信,唯一的一丝希望寄托在尚未公布的强制限产政策上。合成氨企业的交流集中在价格下限是否已经触底,以及哪些边际生产企业将会带头介入并宣布调整合成氨供应。

关于合成氨价格在会议当周是否已经触底,仍存在一定程度的分歧。少数人认为,预计7月和8月实行的强制限产会为价格上涨提供支撑,其他人则认为苏伊士以西地区价格将继续下跌5~10美元/吨,后一种观点与CRU的最新短期价格预测一致。特别是阿尔及利亚Sorfert公司计划从6月21日开始关闭其商品氨生产线,停产四周,供应商希望这将刺激其他以接近现金成本价格销售合成氨的企业效仿,采取停产措施。

一些尿素硝铵溶液企业在会议上对近期强势的欧洲价格表示惊讶,并指出涨幅可能并非由于短期需求,而是由于尿素市场趋紧以及最近征收的尿素硝铵溶液反倾销税的担忧。

会议接近尾声时,尽管新奥尔良港价格恢复幅度仅为5美元/周,美国加速玉米播种的消息增强了对美国尿素硝铵溶液需求的信心。

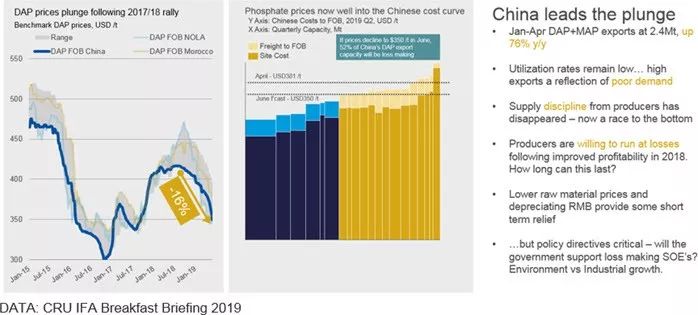

磷肥市场2019年价格前景悲观

会议期间,磷肥企业并不愉快。2018年10月以来价格暴跌,短期内跌幅没有减弱的迹象。讨论集中在中国出口量和印度的需求与补贴率。

毫无疑问,中国的前景是市场上最大的不确定因素。人们普遍认为,大多数中国企业以低于现金成本的价格出口。大会初期中国FOB价格为345-350美元/吨,CRU在沟通中了解到大多数人猜测中国FOB价格会降至330美元/吨。云天化可能进行小幅减产,但若要市场达到较为平衡的价格,还需要更大规模的减产。

会议前不久,中国磷肥巨头开磷和瓮福宣布合并的消息提供了一定清晰度。这两家公司已于6月26日合并成贵州磷化集团。

对印度下半年需求的看法不一。人们普遍认为,印度库存较高,但在今年印度化肥协会的报告发生变化之后,人们对于库存有多高存在疑虑。尽管如此,短期进口需求依然强劲,因为印度买家试图在实施磷肥补贴导致减产之前确保产量。

苏伊士运河以西地区有一些积极因素。预计未来几周巴西将出现强劲买盘,大豆价格上涨和磷酸一铵价格下跌将使得巴西在对销贸易中获得更有利的比例。有消息称东欧和独联体国家的直接需求也很强劲。

总体上,没有人预期今年内全球磷肥价格会再出现上涨,大多数市场参与者的预期都与CRU短期预测一致。

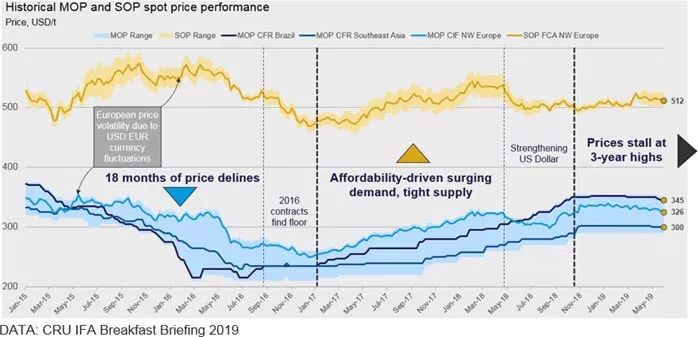

钾肥市场焦点转向价格维稳

与一年前在柏林举行的会议相比,此次蒙特利尔举行的会议上对氯化钾市场的情绪明显更加悲观。消费者和生产者关注的话题是几个主要进口市场(特别是东南亚)的价格一直在上涨。

许多人关注磷肥市场的价格暴跌,钾肥企业则焦点转向尽可能长时间维持当前价格。这对于氯化钾产业尤其重要,因为现货价格及其未来趋势会为中印合同谈判奠定基调。然而值得注意的是,会议期间,CRU化肥周刊(Fertilizer Week)评估了的颗粒氯化钾 CFR价格,巴西现货价格平均下跌5美元/吨,CFR价格为335~345美元/吨。

2018年,中国钾肥进口大合同谈判推迟到到9月份才达成协议,当时确定的CFR价格为290美元/吨,延迟达成协议导致整个5月份仍有大量货物到货。大合同谈判截止到会议前仍未正式开始,也就是说2019年极有可能再次出现延迟的情况。一家参与谈判的中国企业在与CRU的沟通中表明,中国政府正在考虑在6月底强行停止氯化钾进口,即便已经就多种配额方式达成协议。该企业还透露,由于国内需求疲软和港口批发价格下降限制了进口产品在大陆的销售,港口库存增加至270万吨以上。生产商正在热切期待印度尼西亚重大招标的结果,结果明确以后应该可以明确市场基本面。

近年来常态化的局面是,人们对特种钾肥行业,特别是硫酸钾和硫酸钾镁又提起了感兴趣,许多初级矿业公司都在推动他们的项目。

讨论的焦点是英国天狼星矿业公司(Sirius Minerals),该公司正在英国Woodsmith建造杂卤石矿。会议期间,该公司宣布了其POLY4™产品的新“照付不议”协议。天狼星矿业公司已同意向印度农民化肥合作社供应高达1百万吨的产量(可选择扩大至125万吨),这是该公司在南亚地区(世界上最大的化肥市场之一)最大的一笔交易。

硫酸钾市场方面,讨论的重点是中国在年初取消出口关税后的出口增长。尽管钾肥市场在地理上的分布很少被人提及,但市场情绪却有着显著的地理差异,以苏伊士运河为界,东西方情绪明显不同。在欧洲,尽管出口发生变动,硫酸钾价格仍然坚挺,因为高昂的运费使该地区不受中国产品价格影响。然而,在亚太地区,台湾东碱(SESODA,曼海姆航线硫酸钾生产商)在中国大陆出货量增加后不得不降低开工率。

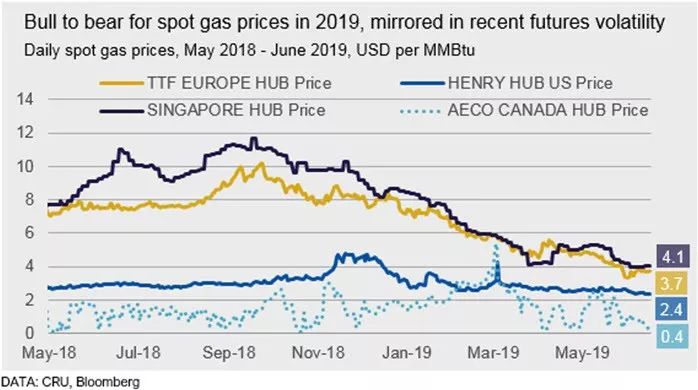

经济增长缓慢,原料市场疲软

在中美贸易争端导致经济增长乏力的背景下,天然气价格前景黯淡。会议期间,美国和欧洲的现货天然气价格跌至新低。这是由于中美贸易战导致中国对液化天然气的需求减缓,造成美国液化天然气供应和出口增加。随着俄罗斯天然气工业股份公司(Gazprom)向欧洲出口增加,欧洲市场份额成为争夺的对象。天然气价格走低降低了氮肥生产成本,特别是在欧洲,使得OCI公司,雅苒国际集团(Yara)甚至立陶宛的Achema等企业在今年的竞争力更强。

中国的无烟煤价格也出现了类似的下行趋势,增加了对该地区氮肥和磷肥企业成本下限的担忧。CRU认为,随着取暖季的到来,能源成本将在年底有一定上升。在预期中国和美国采取扩张性货币政策的前景下,能源需求将回暖,并支持全球经济增长复苏。

市场情绪大多与CRU观点一致

CRU在6月12日星期三举行的早餐会上报道了在复杂多变的地缘政治环境下能源、氮肥、磷肥、钾肥市场的前景。与会者大体上与CRU给出的观点保持一致,当然仍有可供会后探讨的内容。期待明年的大会!

联系人:高飞

电话:+86-10-65102209

电子邮箱:[email protected]

敬请关注CRU官方微信平台: