来源:内容来自莫尼塔研究

,

谢谢。

物联网是一场革命,是对传统信息通讯信的大挑战,它在人与人信息交流的基础上,创造性地提出了物体之间的数据传输和交流。 从发展趋势来看,物联网的发展可分为时间、地点和物件三个维度,随着物联网发展至成熟,将使所有物体可在任何时间、任何地点相互沟通,涵盖了“人与人”、“物与物”及“人与物”三大范畴。

物联网的应用范围相当广泛,可从穿戴式设备、智能汽车、 智能家居、智能交通、智慧城市,到工业物联网等。物联网通过智能感知、识别技术等通信感知技术,广泛应用于网络的融合中,也因此被称为继计算机、互联网之后世界信息产业发展的第三次浪潮。 当前物联网技术还是处于初级阶段,已具备较好的基础,技术发展已经取得显著成效,产业规模逐步扩大,但与其相关的各项技术还需要进一步地探索和完善。

物联网概念图和应用范围

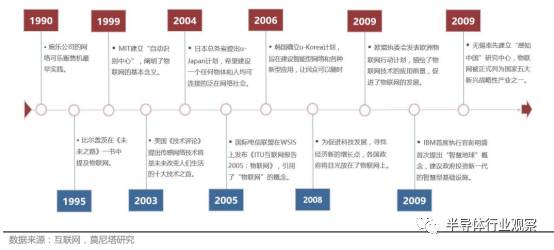

关于物联网的起源众说纷纭,其理念最早可追溯到比尔•盖茨1995年《未来之路》一书,书中提出物物相连,但限于当时的技术并未引起重视。

1998年,美国麻省理工学院创造性地提出了当时被称作EPC系统的物联网构想。 1999年,建立在物品编码、 RFID技术和互联网的基础上,美国AutoID中心首先提出了物联网的概念。 2005年11月17日,在WSIS会议上,国际电信联盟发布了《 ITU互联网物联网(IoT)。 在2009年由IBM提出智慧地球开始发展,2010年中国喊出感知中国,并且首次提出物联网的中文名称。

物联网起源

物联网主要包括基础设施建设、平台层和应用层三个层次,基础设施建设主要是硬件部分,包括芯片、 模组、传感器和通信网络建设;平台层主要是软件部分,包括平台建设和系统集成及应用服务提供商;应用层目前主要是表计类的应用,主要包括水表类三川智慧、新天科技,燃气表类金卡智能等。

物联网产业链

根据麦肯锡数据,未来物联网设备层、连接层、平台层和应用层的价值占比分别为21:10:

34:35,也就是基础设施建设层、平台层和应用层的价值占比分别为31:34:35。 2020年我国物联网产业仅连接层规模就达1500亿元,不考虑价值链的纵向延伸,系统集成商和电信运营商仅在基础设施层就将迎来千亿级的发展机遇。

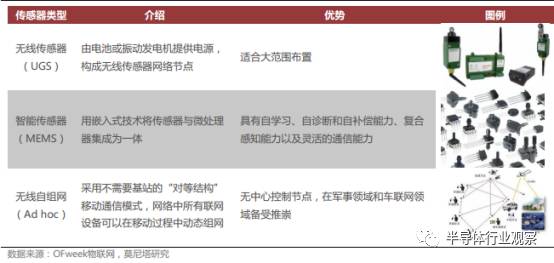

传感器是物联网底层(感知)的重要部件,主要负责将环境中的化学、生物、物理信号转化为数字信息,并传输至后端进行数据处理。 传感器的存在和发展,让物体有了触觉、味觉和嗅觉等感官,让物体慢慢变得活了起来。

传感器类型

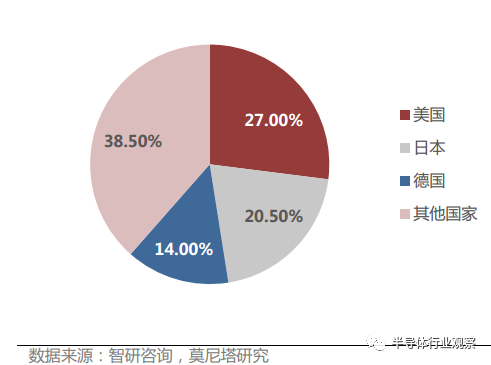

在供给侧,全球传感器市场主要被美国、日本、德国等国家占据。根据智研咨询的数据,2016

年,美、日、德三国传感器占据全球传感器市场份额分别为27.0%、 20.5%和14.0%,合计占比为61.5%。而在国内,得益于国家政策,国产传感器对进口的替代逐步加速。

2016 年全球传感器市场份额

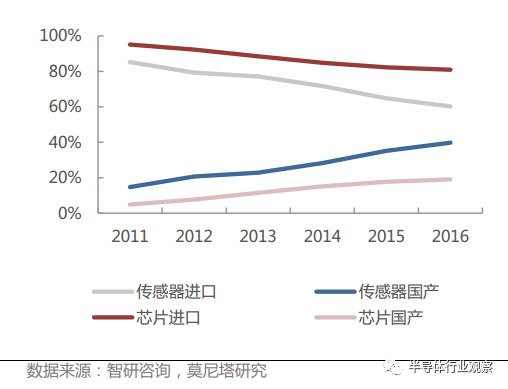

2011年,我国传感器进口占比约为85%,传感器芯片进口占比约为95%。而到2016年,传感器进口比例下降至60%,其中核心芯片比例降至80%,进口依赖程度明显改善。

国产与进口传感器情况

从需求侧看,全球传感器市场规模增速稳定。 2012年,全球传感器市场规模仅为950亿美元,2016年市场规模达到 1740 亿美元,复合增长率高达17.2%。工信部预计到2018年,全球传感器的市场规模将达到2660亿美元。

全球传感器市场规模(单位:亿美元)

与此同时,国内传感器市场也保持较快增长,2012年中国传感器市场规模仅为510亿元,2016年达到1400亿元,根据工信部的预测,到2018年,中国传感器市场规模将达到2610亿元。

国产传感器市场规模(单位:亿美元)

物联网是智能时代的基础, 具有自学习、自诊断和自补偿能力、复合感知能力以及灵活的通信能力的MEMS适合用于物联网的数据感知。随着MEMS制造工艺的逐渐成熟,可靠性不断提高,MEMS将逐步取代传统传感器成为物联网重要的数据入口。

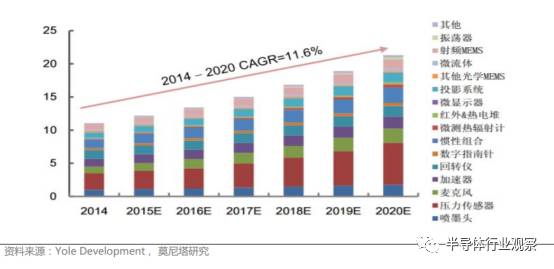

在需求侧,根据Yole developpement的数据,2014年,全球MEMS的市场规模为121.8亿美

元, 2014-2020 年,全球MEMS的市场规模将维持11.6%的复合增长率,到2020年,全球 MEMS的市场规模可达220亿美元,其中压力传感器增长最明显。

全球 MEMS 传感器市场规模统计及预测

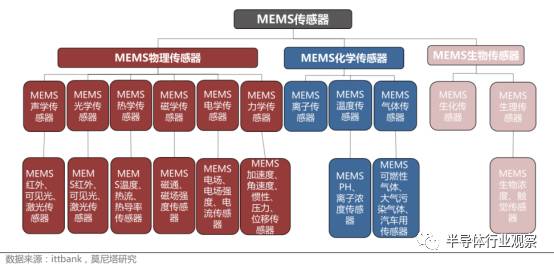

目前MEMS传感器最成熟的主要是无力传感器部分,包括声学、光学、力学等,在物联网领域,率先应用的,主要是力学和光学传感器。

MEMS传感器类型

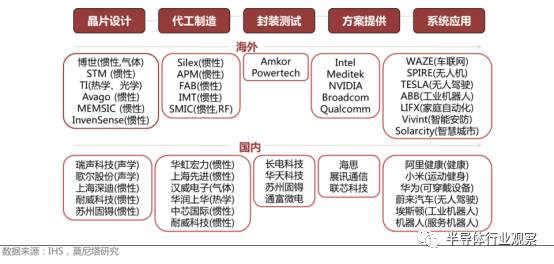

MEMS传感器产业链包括芯片设计、 制造、封装测试、方案提供和系统应用,国内在系统应用领域,利用传统的半导体工艺和材料,已经形成集微型传感器、微型执行器、微机械机构,以及信号处理和控制电路,直至接口、通信和电源等于一体的微型器件或系统,已经形成MEMS全产业链布局。 这种小体积、低成本、集成化、智能化传感系统是未来传感器的重要发展方向。

物联网领域 MEMS 传感器产业链

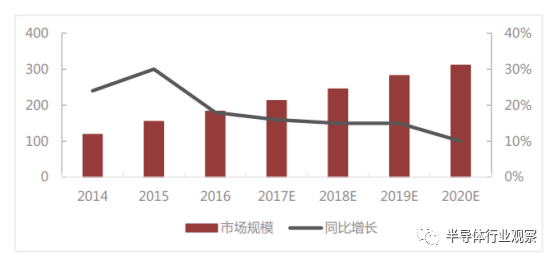

芯片是物联网的核心设备,处于产业最上游,是物联网时代的开路先锋和战略制高点。 2015年全球物联网芯片市场规模达45.8亿美元,预计未来20年,其数量也将增长到1万亿。 IC Insights预测,今年与芯片生产相关的物联网半导体市场将增长到213亿美元,同比增长16.2%,2015年至2020年的复合年增长率为14.9%,2020年市场规模将达311亿美元。未来物联网芯片将超过PC、手机芯片领域,成为最大芯片市场。

物联网半导体市场规模

物联网芯片种类和厂商

芯片领域一直为高通、 TI、 ARM等国际巨头所主导。我国芯片产业发展较晚,国内芯片企业数量虽多,但设计以及制造水平都落后于国外,核心芯片主要还是依赖进口。国内芯片制造厂商有华为海思、展讯通信、国民技术、大唐电信、长电科技、顺络电子等。 近年来,我国加大半导体投入,在NB-IoT芯片领域,华为走在了世界前端:

华为的芯片供应能力最强,从2014年开始投入NB-IoT芯片研发,2015年推出了基于预标准的芯片原型产品。 2016年9月份,在3GPP标准公布后的3个月,作为主导方的华为便火速推出NB-IoT商用芯片Boudica120,也是业内第一款正式商用的NB-IoT芯片。 Boudica120在2017年6月底开始大规模商用,月发货能力可达百万片以上,另一款产品嵌入定位的Boudica150正在测试,预计2017年四季度大规模商用。

高通的进展在全世界范围也是非常快的,拥有同时支持NB-IoT和eMTC的双模芯片,2015年10月底高通推出了LTE调制解调器MDM9207-1和MDM9206,其中MDM9206支持LTE CatM1(eMTC),但通过软件更新升级后,可实现支持NB-IoT/eMTC双模式。

更多的NB-IoT芯片厂商如英特尔、锐迪科、索尼等芯片厂商的测试版本也都已推出,预计在2017年Q3进入价格竞争状态。

NB-IoT 芯片商

NB-IoT的爆发离不开芯片厂商的支持,从模组芯片采用的厂商来看,目前市场上的NB-IoT模

组还是以华为海思和高通的芯片为主。高通的芯片目前已经获得超过60家的OEM厂商和模块厂商的配套设计,已经有100多款通信模组面世,中兴在通信模组方面具有显著的集成和增长优势,而华为是国内芯片研发的翘楚。