以

峰瑞资本人民币一期基金(简称「一期基金」)

完全交割作为起点,到今年 5 月下旬,峰瑞就走过完整的 3 年,目前我们仍是一家年轻的基金。这 3 年里,我们长成了什么样,经历了哪些折腾?着眼当下,我们如何看待我们重点投资的行业和领域?放眼未来,二期基金我们又将如何布局?以下是我们的

复盘与展望

。

/ 01 /

一期基金:初步

实现小目标

3 年前,我们给自己设了个目标,一期基金至少要做到

3 倍回报

。3 年后,我们初步实现了这个小目标。

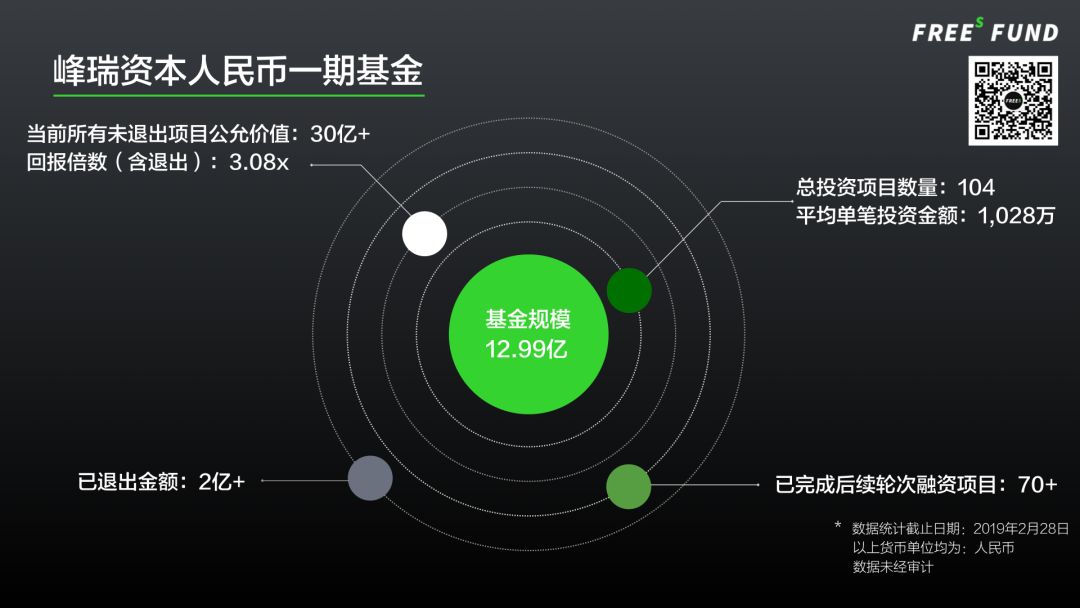

从项目端看,过去 3 年,一期基金共投资 104 家公司;

平均投资金额

在 1000 万人民币上下,

单笔投资金额

介于 200 万人民币到 3000 万人民币之间;从初始投资轮次看,

天使轮

项目数量占 2/3,

Pre A 和 A 轮

项目数占到 1/3;

投资领域

涉及消费、深科技、企业服务;

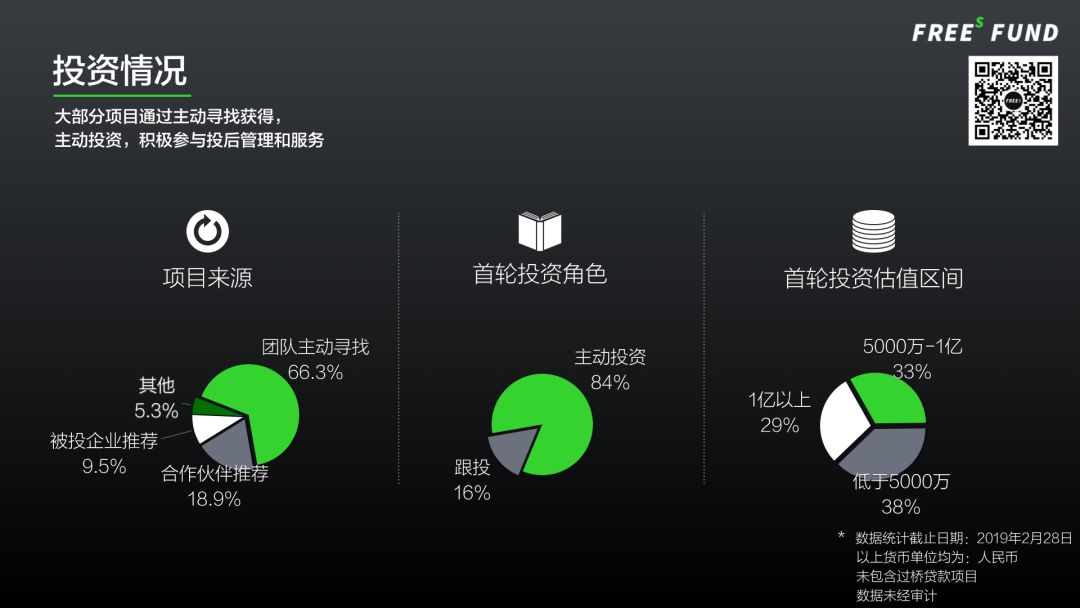

团队主动寻找

是最主要的项目来源,占到了总投资项目数的 2/3;

领投或者独立投资

的项目超过 80%。

截止目前,

完成后续融资

的被投企业约为 70%。估值超过 10 亿人民币的企业有

16

家。峰瑞

也积极参与项目管理与服务,在超过 3/4 的已投公司拥有董事席位。

从人方面看,峰瑞已投 CEO 的

画像

如上图:80 后和 70 后占了大头,其中 80 后是主力军,占比 59%,还有 34% 是 70 后。他们中的大部分人(61%)有

海外学习或工作

的经历,71% 的 CEO 拥有

硕士及以上学历

,其中 29% 是博士/博后/教授。只有不到 1/3 的 CEO 创业时间少于 3 年,超过 40% 的人创业时间超过 5 年以上。他们中,

连续创业者

占到了 43%,1/5 的人创业三次以上。

截至 2019 年 2 月底,一期基金的回报倍数是 3.08x,IRR 约为 70%。

当然,这只是账面回报。

考虑到一期基金已经不再投新项目,大多数已投项目都在成长,所以最终我们预期的回报倍数会比现在更好。

从基金运营的角度看,

目前一期基金的 DPI 是比较可观的。截止目前,峰瑞完成了 7 个项目的完全或部分退出,再加上一个处于退出交割中的项目,累计退出金额将接近 3 亿。

到 2019 年 9 月,基金进入退出期后,我认为峰瑞有足够多的机会和把握,通过各种退出机制,为 LP 们挣到更大的回报。

/ 02 /

结果背后,是我们坚守的5个理念

这些数字背后,我觉得是五句话。第一句,多元化投资方向配置,规避行业周期性带来的影响。第二句,关注崛起中的中国科技创新力量,这也是我们

新长出来的能力

。第三句,跨学科的投资能力,强调专业,也强调交叉。第四句,坚持研究驱动,冷静分析,独立判断。最后一句话,接受变化,主动变化,重视人。接下来,我逐一解释。

▍

多元化投资方向配置,规避行业周期性带来的影响

。对抗周期一个最好的办法是多样化。多样化的意思是,在我们原来熟悉、理解且有资源优势的领域,积极地寻找优质投资标的,与此同时,去快速学习、尝试进入一些全新的行业。此外,在不同的经济发展阶段和行业发展的不同阶段,对不同的方向应该抱有开放的心态。

把时钟拨回到 3 年多以前,峰瑞资本刚成立的时候,我除了复用自己在 TMT 领域积累的资源,也顶着巨大的争议进入了之前我完全不懂的

深科技、企业服务

领域。硬着头皮学习投芯片、投医药,真的是一种非常痛苦的体验,就跟重新上了一遍大学一样。现在,科技和企业服务在峰瑞的投资布局中占到了接近 60%,特别是科技项目,占比从 3 年前的 0% 跃升到接近

40%

,和消费项目的占比已经旗鼓相当。

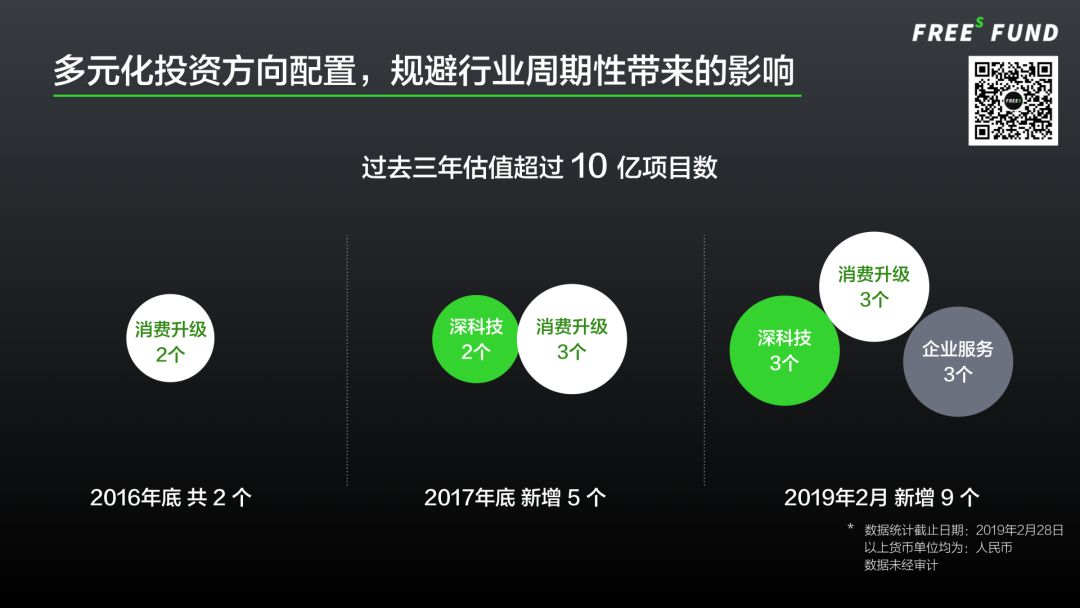

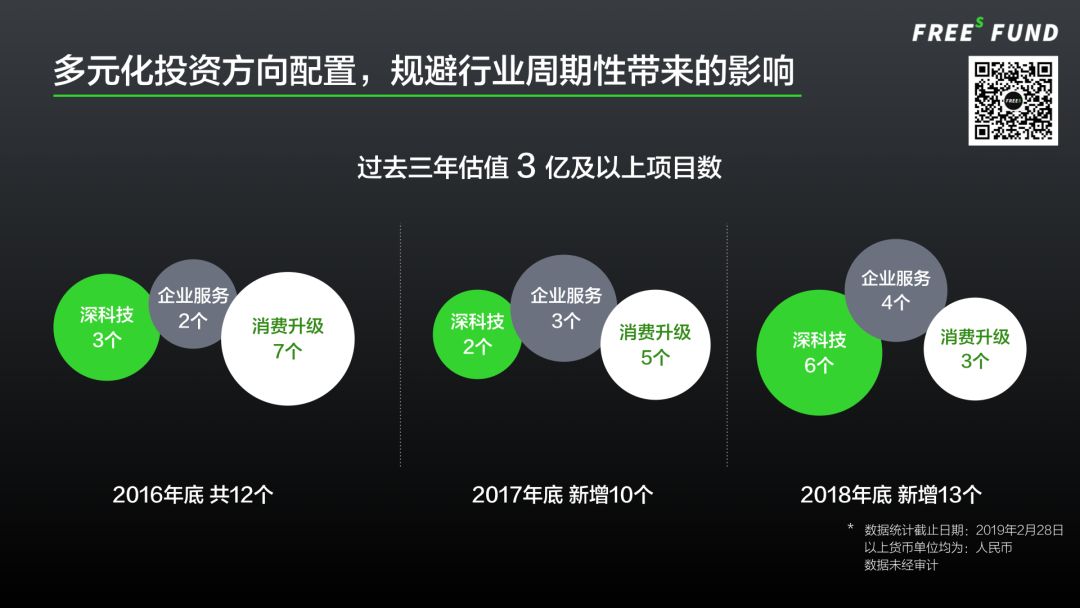

消费、科技、企业服务这 3 大领域里项目的价值增长曲线表明,每一年不同领域的成长性和发展速度都很不同。第一年,偏消费的项目成长性更好,第二年消费和科技同时变得很热。第三年,经过了两年的蓄势积累,叠加政策的利好,科技在资本市场大受欢迎,到第三年年底,企业服务相关,开始成为新的热点。

得益于多元化的投资布局,即便在大家普遍都觉得是寒冬的 2018 年,峰瑞已投项目的

成长性和发展速度并没有降下来

,反倒比之前两年更好一点。2018 年,一期基金新增了 9 个估值过 10 亿的项目,估计超过 3 亿的项目增加了 13 个。

此外,我很欣慰的一点是,在当前估值超过 3 亿的 35 个项目中,有 20 多个是我在创立峰瑞之前的投资生涯里不曾参与/负责的方向,包括芯片、工业自动化、产业互联网、新能源新材料、医疗科技。这是我们在过去三年,不断拓展外延,

新长出来的能力

。

▍

关注并投资崛起中的中国科技创新力量

。3 年前,我们还是科技领域的小白,3 年后,从新材料能源环保到芯片传感器,再延伸到物联网,再到医疗科技,在很多细分领域,峰瑞都形成了自己的投资版图。

关注崛起中的中国科技创新力量

(左右滑动,查看更多照片)

此外,我们很荣幸能够投资一些「

全球领先

」的科技企业。举一些例子:

-

新材料领域,峰瑞投资了

清陶发展

,它是全球首个量产的固态锂电池生产厂商;

-

合成生物学领域,我们投资了

蓝晶微生物

,它是全球唯一全类型 PHA 生物塑料提供商;

-

芯片领域,我们投资了

肇观电子

,其推出的 AI 视觉处理器芯片 N171 在多项参数上,刷新了世界纪录;峰瑞投资的

加特兰微电子

,做出了全球首家规模量产基于 CMOS 工艺的 77GHz 毫米波雷达收发机芯片。

尽管这些项目远没有 TMT 领域的明星项目那么耀眼,却因为满足了产业升级的刚需,

成为推动各细分行业发展的重要力量

,也因此获得了快速的业务发展和良好的股权增值回报。现在,峰瑞一期基金投资的科技项目,IRR 约为 80%,超过了消费和企业服务等版块的 IRR。

值得一提的是,科技不太容易失败,因为它本来就是技术转化和应用,

技术的初始价值就在那儿

。虽然科技项目的成长周期更长,曲线更显性,但是它同样意味着长期稳健的回报。

▍

跨学科的投资能力,强调专业,也强调交叉

。任何一个今天看起来巨大无比的行业,它的创新过程全是跨界的,突破性创新多发生在学科的交叉点上。例如,生物+数据和计算,生物+电子(自动化、传感器),芯片+算法,生物+材料,芯片+消费场景,消费+数据……这样的创新项目,峰瑞在过去 3 年见过很多,也投资了不少,也举几个例子:

这导致在峰瑞内部,至少两个专业投资小组同时参与对一个项目的价值判断的情景,已经非常常见。

其次,不同的行业和技术方向都会经历周期,

走过底层创新、普及应用、应用创新

这几个阶段。以 GPS 为例,从 GPS 变小、精度变高、功耗变低,到 GPS 被装进了智能手机,再到滴滴、Uber 的出现,就是其在不同阶段的演变。对同一个方向而言,当其处于不同阶段与周期,会出现不同的投资方向,需要不同的逻辑判断。

目前峰瑞的投资团队由

多学科背景

的成员构成。因为,当创新是跨界的,就需要拥有不同 know-how(从技术到应用到消费)的复合型团队来共同判断一个项目。而且,当行业与技术处于不同阶段,也需要前一个阶段以及不同方向的 know-how 来做跨越周期的判断。我们相信,这对基金整体投资和标的的选择,都是重要的优势。

然而,既想保持多样化,又想在每一个方向上保持专业化,难在团队之间能

互补成长

而不是互相限制。直白地说,你不能用投 TMT 的思维去限制医药或者芯片投资。因为,企业的成长速度不同,需要的资源不同,创始人的能力板块不同。

▍

坚持研究驱动,冷静分析,独立判断

。峰瑞鼓励思考与分享,要求有比别人更深入的行业研究,并基于冷静的分析和独立判断,来做出投资决策。

要在一个充满变化、离钱近的市场里做到冷静并独立决策,并不容易。坦白讲,我们需要

去抵抗非常多的诱惑

。很多时候,我们能看到短期内能挣钱的机会,也确定地知道自己能从投机中获利,但几年下来,我的一个感触是,拗着自己的想法,或者说服自己去做一些短期投资挺难的。让我更舒坦的方式是,只要不是我内心长期看好的投资机会,无论它短期有多挣钱,都选择放弃。

过去三年中,我和团队主动放弃了一些很热的赛道与一些名气很大的项目。这个过程里,肯定有过纠结和摇摆,好处是,这样的历练更能驱使我们做出

长期

的判断,往 5 年甚至 10 年后看。这是一种信念。

人多的地方不去

。作为结果,峰瑞可以说是一家不追风口的基金,如果说当下的深科技算风口,3 年前我们下定决心押注它时,它还远没有成为风口。

▍

接受变化,主动变化,重视人

。投资,终究还是要靠人。过去 3 年,我们的团队与基金一起成长,多位同事获得晋升,开始承担更大的职责。也有人离开了我们,去探索新的方向,比如自己创业、加入创业公司。

经历过这三年,在内部管理和团队变化上,我个人经历了从担心变化到接受变化,再到主动变化。如今总结下来,

变化总是有的,事情总是要靠不断折腾

。因为理解基金和团队每个成员都是在不断变化的,会存在大家变化的方向不相同的情况,所以理解会有不同的选择和决定。更重要的是,

坚持我们的初衷

,让共同成长的团队能够一起变化成长。面对所有的变化,最重要的就是不要担心变化,而要确保变对、变好。

随着基金投资方向的拓展、基金优势和资源的积累,2019 年年初,峰瑞在上海成立了办公室,以期更好地服务并支持华东地区的优秀创业者;这半年,我们也有幸吸引了几位合伙人和年轻人才加入。

在硬件技术及相关企业服务方向上,峰瑞增加了一位合伙人。他在智能硬件、芯片、自动化等专业方向拥有超过 20 年经验,且在知名互联网和智能硬件企业都做过高管。我们也吸引了年轻、教育背景优异的硅谷科技开发人才。

在生物医疗方向上,我非常高兴能邀请到拥有 10 多年生物相关创业、投资经验的合伙人,以及拥有国内新药研发产业经验、教育背景优秀的年轻人加入。

在互联网与消费方向,峰瑞也有幸吸引产业相关经验丰富、有成功创业经验的投资合伙人加入,以增强我们的互联网基因。

他们与现有团队一起,构成了峰瑞 20 余人的专业投资团队。

代际不同、地域不同、从业背景也不相同

的大家,会共同努力在上述三大投资领域挖掘优秀项目,并服务好已投公司。

基金运营管理上,我邀请到曾合作过 5 年的工作搭档,并说服他放弃了上市公司的高管职位和期权加盟峰瑞。

此外,峰瑞于三年前成立的大项目组——负责中后期项目的上市、退出,以及中后期项目的专项基金募集,在原有合伙人的带领下,取得了很多进展,为基金做出了颇多贡献。

/ 03 /

二期基金:

三个坚持,一些变化与思考

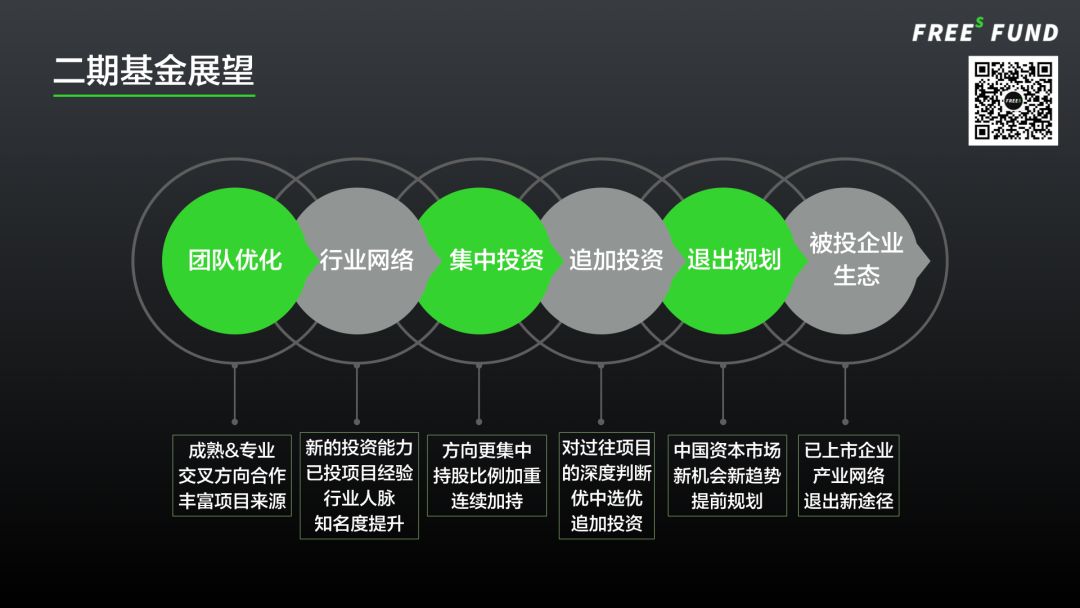

与一期基金相比,有三点是我们会坚持的。第一,我们仍然

研究驱动

,以希冀更早地发现趋势;第二,在发现趋势之后的投资过程中,我们

坚信长远价值

,拒绝投机。第三,我们希望尽量早地与项目建立联系,争做早期项目的

首轮机构投资方

。

在投资方向上,互联网+相关的项目在二期基金里比例会降低一些,相反,

科技、医疗方向

的项目占比在继续提高。从已投项目看,科技占比接近一半,医疗占比超过了 20%。

经历了一期基金的从零到一,峰瑞在生物医药、新能源新材料、半导体等领域各积累了一批项目和资源,培养了团队的投资能力,初步建立了行业网络和影响力,也从已投的公司身上学到经验和教训。因此,在比较熟悉的这些方向上,二期基金单个项目的

投资坚决度会更高

。

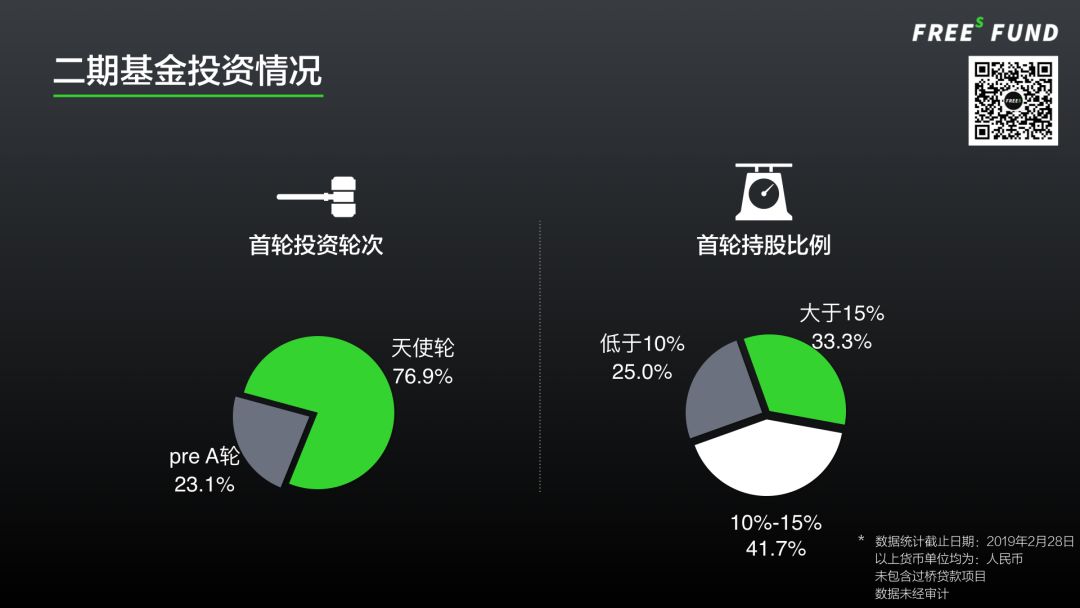

除了秉承主动投资为主的原则,二期基金中,峰瑞是首轮机构投资方的占比仍居高不下,与此同时,

首轮持股比例也在显著提升

,占股超过 10% 的项目,占已投项目的 3/4。持股超过 15% 的项目,约

占

1/3。

接下来,分享一下我们对

产业互联网

、

金融

、

消费

、

医疗与教育

、

科技

这 5 大领域的思考。

▍

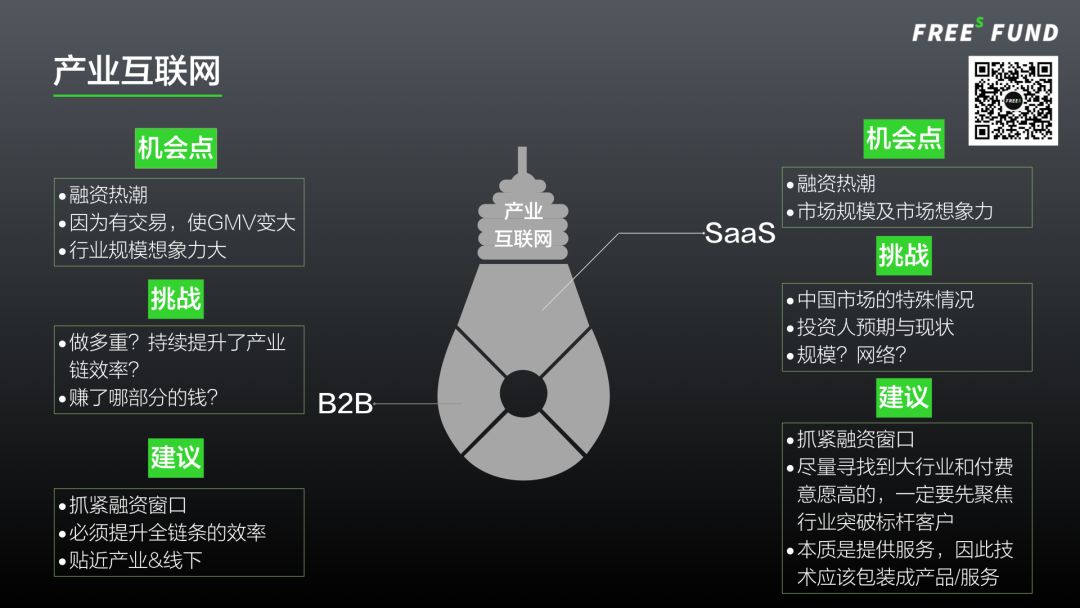

企业服务迎来投资热潮

,这是大家都能看到的。重点说一下

挑战

。美国在 SaaS 和企业服务端经历了三波浪潮,分别是软件化、软件在线化、软件在线化后的智能化和大数据化。在这三波浪潮里,诞生了许多上市公司和行业巨头。这带来了很多好处,包括培养了人才,教育了市场,同时提供了更多的退出通道。

然而,中国企业服务市场没有完整地经历这三波浪潮中的任何一个,不论资源和人才的积累,还是退出通道,都少很多。对于采购服务的企业来说,他们在同一时间要接触软件化、智能化、移动化等所有的概念,他们要从各种同类产品中做选择也很难。这意味着,创业者除了稳扎稳打,还要有极强的销售能力,「

死磕

」精神可能是必要的。

这里有 3 条建议:抓住融资窗口;尽量找到市场规模大、付费意愿高的行业,努力拓展行业标杆客户;相比努力解释技术好在哪,更重要的是,

做好服务本身

,也就是技术能解决什么问题。

▍

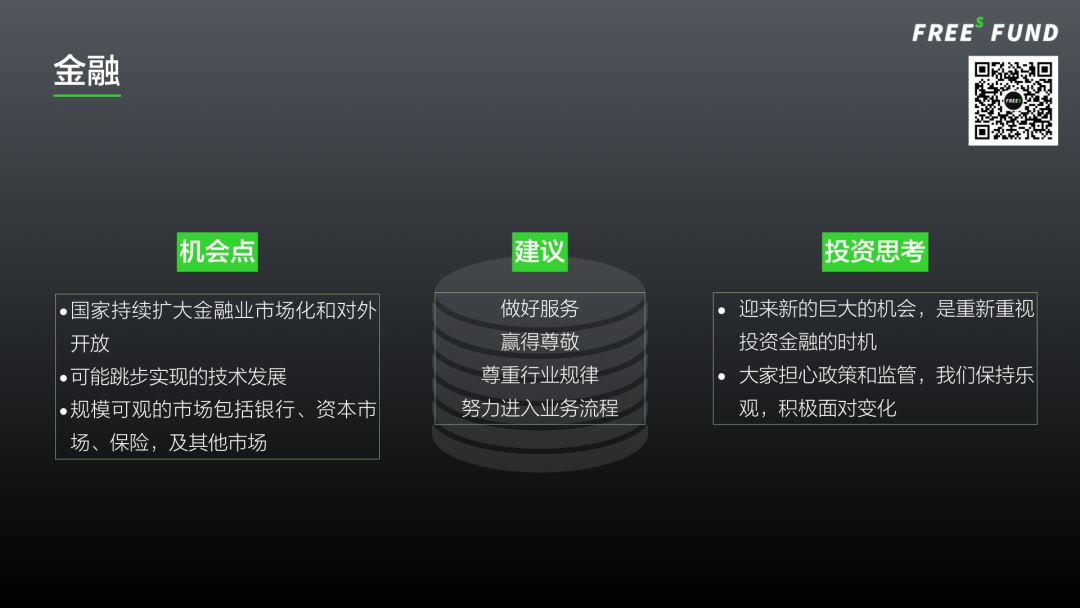

现在是重新重视金融投资的好时机。

金融行业的规模和势能都非常大,金融也是过去 5 年间(2013 年到 2018 年)

缔造出最多上市公司的行业

,没有之一。峰瑞早期投资的 360金融也于 2018 年 12 月 14 日登陆纳斯达克。

2018 年金融行业迎来多项监管政策,但我们认为,与其担心监管和约束,不如保持乐观,积极面对变化。在监管周期里,从政策导向、生存压力等多个维度来看,中国的持牌金融机构包括银行、资本市场、保险等都面临着资产结构调整,它们分别对应了几十万亿和上百万亿的资产与相关市场,也是超过三五年的长期机会。

助力这些规模机构进行机构化转型

,是很好的切入口。关键是

尊重行业规律

,切入业务流程,赢得尊敬。

▍

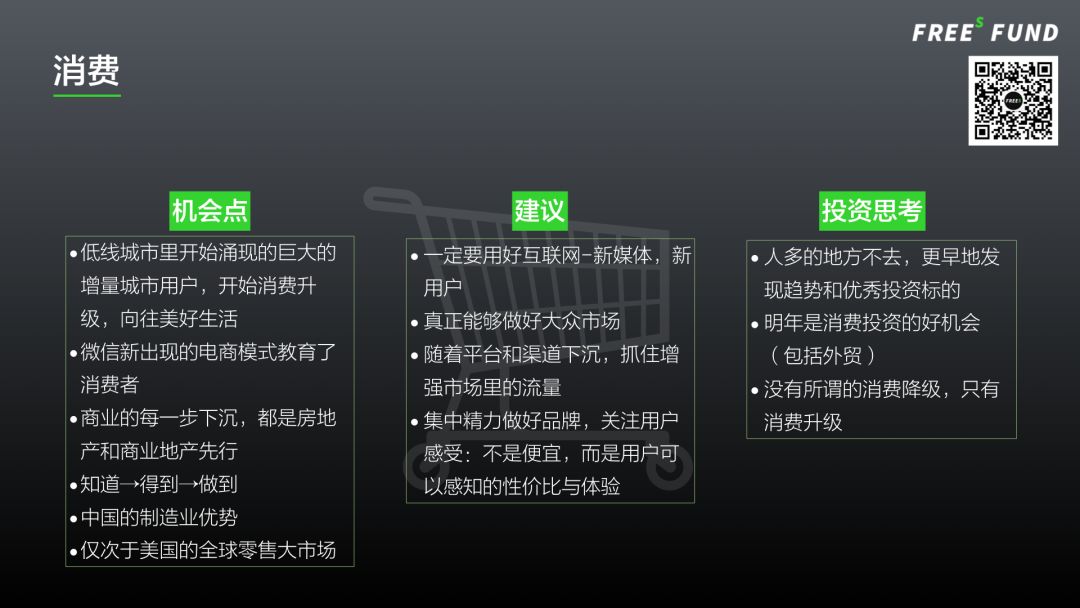

只有升级,没有降级;

消费下沉是最大的机会

。供给与需求之间的 Gap,通常意味着机会。

向往美好生活

,看到有趣的、代表美好生活的东西,但是苦恼于线下价格昂贵且不一定好,不知道该买谁,就「

挑便宜但不一定不好的买

」(可以解释微信公号转电商、社交电商、网红电商、朋友圈电商),然后到「

买大家都知道的但是不贵的

」(曾经的唯品会、聚美优品,现在的二手奢侈品下沉和已知品牌的尾货与库存销售),再到「

买自己知道好,且物超所值,但是价格不一定最便宜的

」(品牌与渠道同时下沉),是中国过去按照顺序分别启动一二线、二三四线,和低线城市市场的过程,每个阶段分别对应的人口是一亿、两亿,和五亿城镇人口。

所以,这是

启动/激活(新增)用户最多的一次

,也是品牌覆盖和下沉面临的最大的一次市场机会。洞察到这个趋势,与此同时,能够采用

正确下沉策略

的优秀品牌,将获得巨大的同比增长。不过最难回答的问题是,谁是好品牌?如何下沉?如何调整产品?以及,反过来,会有品牌从低线城市开始,然后向上突破吗?

▍

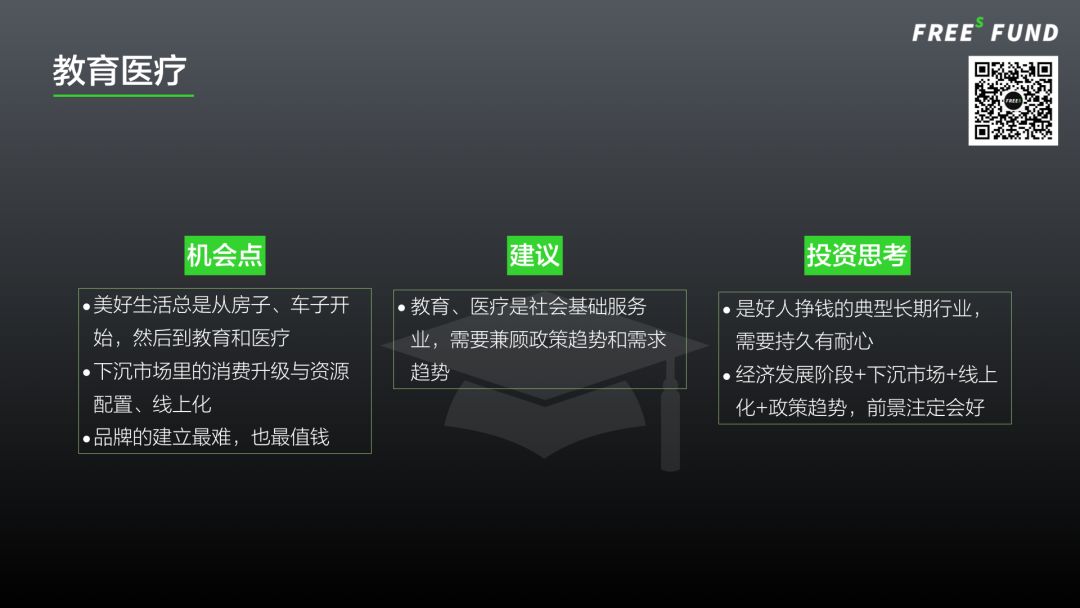

教育和医疗,需要平衡理想与商业。

人们对美好生活的向往,大都是从有房子开始的,接着到车子,再到其它代表美好生活的物理商品。在一二三四五六七线城市,都不例外。同样地,随着年龄的增长,个人及家庭消费会转到金融、教育、医疗这这三件大事。金融上面已经分析了,和金融一样,教育和医疗都属于

社会基础服务业

,需要社会价值与商业价值兼具。所以,它们需要更长时间的积累,需要更好地平衡理想与商业。好处是,当它们真的做成了品牌,护城河是很高的。

▍

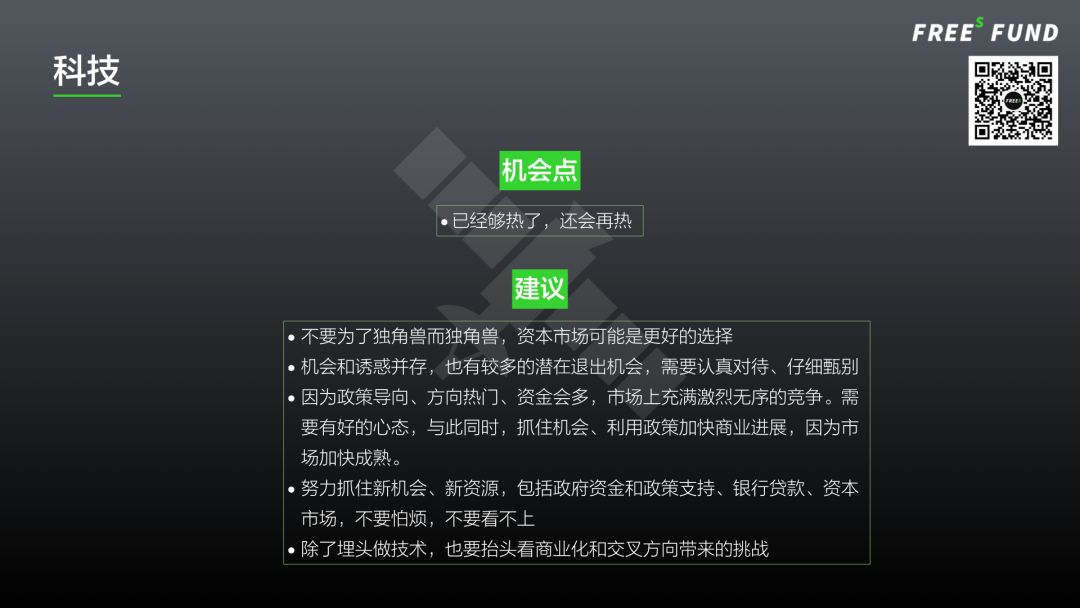

科技已经够热了,因为科创板,还会更热,需要有好心态。

峰瑞自成立之初就布局深科技,科技项目已经占到我们已投项目的 40%。因为科创板变热,会催化对科技行业的投资热潮。繁荣之下,CEO 们将面临很多

诱惑

:合作、投资、甚至收购并购。我有两点建议:一,认真考虑科创板,它是出于特殊的经济导向的原因,当下中国提供的一次全新的资本市场机会。二,不提倡在一级市场把身价抬太高,最后发现兑现不了价值。

尊重行业发展规律和自己的成长规律

,才是最好的选择。

/ 04 /

创业维艰,坚持「英雄主义」

最后,我想说,资本不是冷冰冰的挣钱机器,商业亦然。峰瑞投资了很多社会价值与商业价值兼具的企业,它们在商业价值之外,也努力

创造社会价值

,让社会变得更美好。我也分享几个典型案例。