专注价值投资、港股打新、可转债轮动等。

点击上方蓝字“恒强投研笔记”关注我们。

华兰生物成立于

1992年,

是国内首批通过血液制品行业

GMP认证的企业

。

2004年成功在深交所挂牌上市。

之后成立了华兰生物疫苗有限公司,正式布局疫苗行业。2013年成立华兰基因工程有限公司,主要开展创新药和生物类似药的研发和生产,目前已取得多种单抗产品的临床试验批件。

今年

3月30日,公司发布2020年年报,实现营收50.23亿元,同比增长35.76%;实现净利润16.13亿元,同比增长25.69%。

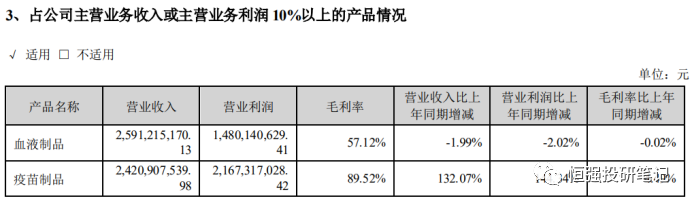

其中,

血制品和疫苗业务占比最高

。血制品业务实现营收25.91亿元,同比减少1.99%;实现净利润14.80亿元,同比减少2.02%。疫苗业务实现营收24.20亿元,同比增长132.07%;实现净利润21.67亿元,同比增加144.31%。

由以上数据可以看到,

公司目前的主营业务是血制品业务和疫苗业务

,营收占比分别为51.51%、48.17%。其他业务,如生物药单抗产品等,虽已布局,但还没有成规模。

血制品业务

鉴于血液制品的特殊性和安全性,血液制品行业受

到了严格的监管,行业

壁垒

极

高。

比如,国家规定

单采血浆站只能由血液制品企业设立,血浆站实行

“一对一”供给

血液制品公司

的

供浆政策,在一个采浆区域内只能设置一个单采血浆站。

基于以上的规定,在2016-2020年间,平均每年仅有个位数新浆站获批。因此,对血液制品生产企业来说,

浆站具有资源属性

,有了浆站便能“一劳永逸”。

由于华兰生物是国内首批血液制品行业

GMP认证企业,公司对血浆站的布局较早,具有一定的先发优势。

公

司目前共有单采血浆站

25家,其中广西4家、贵州1家、重庆15家(含6家单采血浆站分站)、河南5家

。

血浆采集量达到了

1000多吨

,

国内市占率排名第三

。

据有关统计数据,

2020年我国实际血浆需求量超过14000吨,但国内总体采浆量仅有8300多吨,原料血浆供需存在较大的差距,仍有一部分血制品依赖进口。

综合来看,

血制品行业仍具有一定的上涨空间,但华兰生物的血制品业务在近些年似乎迎来增长瓶颈。

2016-2020年,华兰生物血液制品营收增速分别为34%、14.5%、15.9%、9.8%、-1.99%。其中,

2020年营收减少主要受疫情影响,但

整体的下滑趋势非常明显

。

疫苗业务

华兰疫苗作为国内疫苗行业的后起之秀,自

2008年获批三价流感裂解疫苗以来,多品种疫苗陆续上市,2009年成功研发国内首个甲型H5N1流感疫苗,2018 年获批四价流感疫苗并成功通过世界卫生组织预认证

。

华兰生物的疫苗产品,主要有流感病毒裂解疫苗、四价流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗等。其中,

流感疫苗为华兰生物贡献了较大的业绩增量

。

2020-

20

21年流行季,新冠疫情背景下,由于流感与新冠肺炎轻型、重型临床表现相似,为预防交叉感染风险,各地卫健委和疾控系统加强了流感疫苗品种科普和宣传力度,国内流感疫苗接种需求激增。

“流感疫苗”等关键词的搜索指数显著高于往年同期水平,

群众流感疫苗认知度提升,产品使用习惯得到充分培养,未来国内流感疫苗渗透率仍有较大提升空间。

2

020年,国内流感疫苗批签发超5700万支(同比+86%),其中四价流感疫苗约3358万支(同比+246%),占全部流感疫苗比例接近60%。

四价流感疫苗生产企业中,华兰生物共计批签发2062.4万支(同比+163%),占比61.41%;长春所、江苏金迪克、科兴生物和武汉所分别批签发502.4 万支、424.0万支、366.5万支和2.9万支。

整体来看,华兰生物的疫苗业务,尤其是流感疫苗,市占率较高,行业成长前景明朗,具有较大优势。

在新冠疫情肆虐全球的当下,新冠疫苗已成为一个关键概念。

早在去年3月,华兰生物就宣布研发新冠疫苗。

在两会期间,华兰生物董事长安康表示,

“新冠疫苗研发,华兰生物绝不能缺席。”一度让投资者充满了期待。

不过,

一年时间过去了,

华兰生物

“密切关注”“不能缺席”的新冠疫苗,甚至连临床试验都没进

行

。

之前,有投资者在

“问董秘”上提问华兰生物:“很想知道公司对新冠疫苗研发到什么程度了?”华兰生物对此的回复是:“目前还在研发过程中,谢谢您对公司的关注!”

4月19日,公司公告控股子公司华兰疫苗与俄罗斯“HUMAN VACCINE”(HV公司) 签署了《产品技术转移和生产协议》,HV 公司向华兰疫苗转移Sputnik-V新冠疫苗的生产技术,华兰疫苗在该技术基础上进行生产技术开发。

生产技术开发成功后HV公司向华兰疫苗下达委托生产订单,订单数量不低于1亿剂(5000万人份)。

目前来看,华兰生物打算曲线救国,通过技术转移和代工,满足投资者的期待。

疫苗业务分拆上市

华兰生物的新冠疫苗项目虽远不及预期,但

流感疫苗依然具有较大的成长前景,也为公司贡献了较大的提升空间

。2017-2020年,疫苗业务分别实现营收2.85亿元、8.03亿元、10.49亿元、24.20亿元,增长明显,并且有望超过血制品业务,成为公司第一核心业务。

因此,也不难理解华兰生物为何急于将疫苗业务分拆上市,这不仅将为公司提供更多的融资渠道,扩大行业知名度,也能最大限度实现股东价值。

不过,有不少业内人士质疑,剥离了疫苗业务后,华兰生物还能剩下什么?

其实,

生物制药公司或者血制品公司的估值,并不完全是依赖于利润,更多的依靠营收增长来衡量

,特别是处于成长期的中国本土血制品公司或者生物制药公司,成长空间才是第一位。

而上文提到华兰生物的

血制品业务

营收增速

下滑趋势明显,令人不禁担忧

逐渐见顶的血制品业务和初步布局、未成规模的单抗业务,能否撑起华兰生物的

800亿市值?