在小说《三体》中,刘慈欣曾合理预言200年后的未来,接入互联网的屏幕将无处不在。这一预言包含着两个维度:一是互联网的发展终将走向万物互联;二是就目前人类的想象力来说,“屏”依然是无可替代的连接人与云端最主要的触媒。换句话说,让一切“屏”媒接入互联网,是人类通向未来的必然结果——这也是现在正在发生的事实。

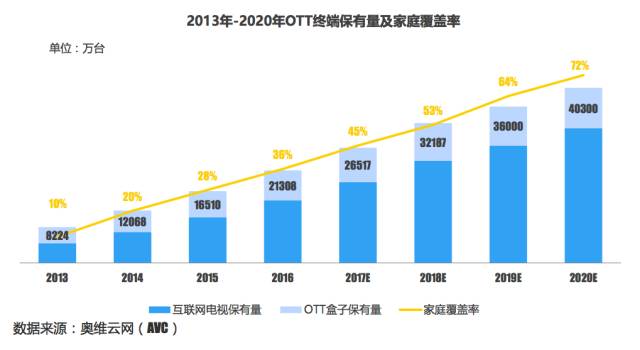

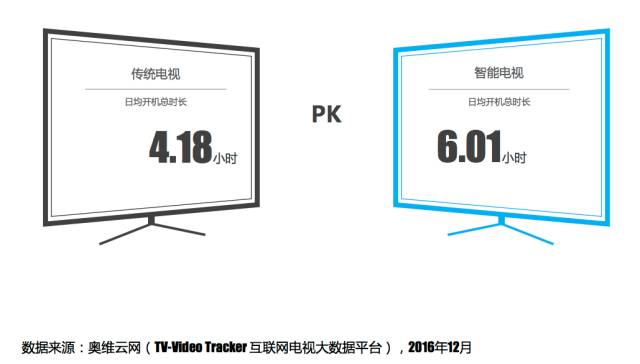

当宽带基础建设、政策指向、技术与内容积累等因素都发展到一定临界点后,基于OTT的互联网电视毫无悬念的迎来了必然的爆发。根据奥维云网在1月12日发布的《2016中国OTT广告价值蓝皮书》(简称“蓝皮书”)所提供的数据,截至2016年12月,包括智能电视及OTT盒子在内的OTT终端保有量已超过2亿台,覆盖36%的中国家庭。而且智能电视日开机率为50%、日均开机时长达6.01小时,大幅超过传统电视。

互联网内容的野蛮生长,曾经让许多用户放弃了传统电视。而现在,OTT给了电视大屏重新回归用户视线,甚至成为不可或缺的“人网交互”终端的机遇。OTT大屏兼具互联网与电视双重属性,通过接入互联网,形成了鲜活独特的内容优势,和互动化的点播方式,让在互联网冲击下一度缺位的舒适客厅观影体验,与互联网时代的便利交互、个性定制形成了和谐统一。

此时如果去探讨是互联网内容的极大丰富带动了用户对OTT的青睐,还是用户尝鲜OTT推动了内容的积累,无疑是个先有鸡还是先有蛋的死局。不过现实是在2016年前三季度,OTT全网对优质电视剧资源TOP30和优质综艺资源TOP30的覆盖率都高达100%,对优质电影资源TOP30覆盖率达83%。奥维云网数据显示,OTT全网共有电视剧超过8000部,电影超过19000部,综艺节目超过8000部,动漫超过5000部。OTT大屏内容资源规模覆盖85%以上的互联网内容资源——在相当长的一段时间内,内容都不会成为OTT发展的瓶颈,并且将是最主要的驱动力。众多互联网内容提供商,如腾讯视频、爱奇艺和优酷土豆,在对OTT内容的促进上功不可没。

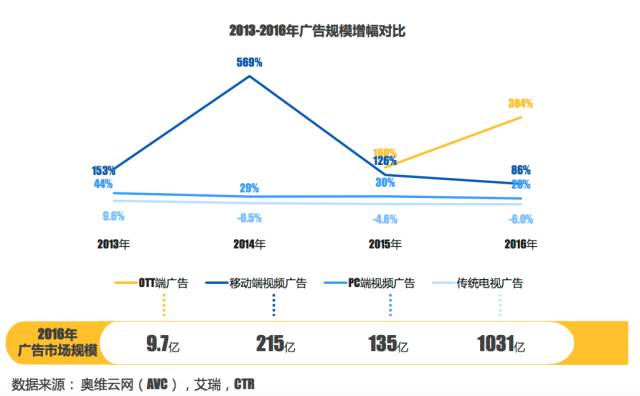

腾讯视频客厅产品部总经理赵罡曾对外表示,2016年腾讯视频TV端将完成“三个亿”的突破,即累计用户数、会员收入、广告收入均突破1亿大关。作为在OTT最具竞争力的企业之一,腾讯直白的透露了对OTT营销价值的看好,以及有所建树的信心。当然,OTT作为一个坐拥上亿用户,且处于快速增长的互联网端口,并不会有人质疑其营销价值。蓝皮书显示,2016年OTT广告规模增幅较2015年达384%——如此高增幅不可能依靠个别“有识之士”的慷慨解囊,而是必然源于诸多参与者形成的合力。

蓝皮书指出,OTT大屏对于家庭生活消费产品的广告展示具有极高的普适性,家庭生活消费不仅涉及衣食住行,还包括教育、养老、理财、母婴、娱乐、健康等多个领域,所以许多行业都适合投放OTT广告。目前OTT广告投放前三位的行业是食品饮料、日化(化妆浴室用品)和汽车。医疗健康、母婴、房地产也将逐步加入OTT广告投放大户行列。虽然OTT广告还是新兴事物,但包括联合利华、宝洁、可口可乐等国际知名广告主已经开始尝试OTT广告投放。

作为新兴的营销渠道,目前已经在OTT进行投入的不少品牌主多少带有摸着石头过河的试水心态,另外也不乏观望者。想要充分发挥OTT的营销价值,取得预期回报,还必须了解OTT作为营销平台究竟新在哪里,以及与其它互联网营销平台的差异。

OTT营销最本质的差异化,在于其实现了“互联网广告+电视广告”的溢出效应。这是由OTT兼具传统电视与互联网内容端双方优势的特点决定的。同时,由于OTT解决了传统电视广告无法定向,缺乏互动,以及互联网广告缺乏冲击力,营销对象单一等问题,因此这种结合带有明显的1+1>2的溢出效应。

目前较为成功的OTT营销案例,无一例外的都是基于对OTT这一本质差异的准确把握,并结合不同营销需求,与OTT的细分优势进行结合的产物。目前OTT广告有以下特色和优势,是可供品牌主直接参考借鉴的:

第一,是OTT的“屏补”效应,新的场景和端口,带来更趋于全天候、多场景的营销覆盖,显著提升营销效果。

OTT的普及,将客厅大屏、家庭娱乐纳入了互联网广告所能触及的范围内,而这也是过去以个人终端为主导的互联网广告难于触及的平台,在受众群体、观看时段等都与手机、电脑等互联网营销载体有着明显区隔。在移动段投放的基础上,加入OTT投放后,能够实现明显的“屏补”效应。

脉动在与腾讯视频原创综艺节目《你正常吗?》的品牌捆绑投放中,从2015年的PC加移动双平台投放,变为2016年的PC、移动、OTT多屏联投后,在品牌参与度、喜好度、预购度、推荐度四个方面平均提升50%以上。高洁丝则在腾讯视频TV端上,采用与PAD端错峰投放的形式,选择在17点—22点OTT端收视大幅超越PAD端的时段进行投放,实现错峰覆盖。

第二,OTT借助互联网大数据,紧跟视频内容资源,让大屏内容有了定向能力。

互联网广告重要优势,在于通过大数据分析运用,实现营销内容精准投放,优化投放效率,提升投资回报——视频营销内容也同样如此。由于OTT的内容源本质依然是互联网视频,因此可以直接嫁接运营商的用户数据库,实现大屏营销的主动寻的。

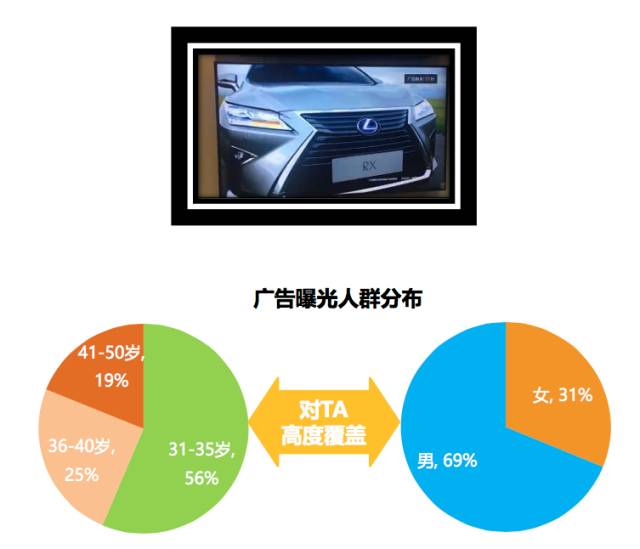

在与雷克萨斯的合作中,腾讯根据品牌定位于“高收入男性”的受众需求,经过大数据分析,选择了受众相对密集的纪录片频道,并使品牌在诸如国家地理、BBC等高品质纪录片中全线覆盖,最终触达男性用户占比达69%,且年龄在31-40岁的核心消费群体占比超过8成。

美国儿童玩具制造商费雪在腾讯视频TV端的投放中,后者通过大数据分析,对受众的区域、年龄,甚至操作系统都进行了定向,实现精准覆盖有亲子消费需求的家庭。

第三,多屏互动,提升展示效果,并提升受众的行动力。

尽管传统电视内容也在近年开始尝试“视网互动”,“多屏互动”,但相比OTT来说,传统电视广告由于驻留时间短,即时性过强,且广告集中播放造成的信息干扰,其多屏互动能力远不如OTT。OTT的广告投放在一定时间内存在排它性,而且能够实现跨屏互动的实时反馈——这种互联网广告互动性在大屏上的承继,也让OTT成为更具互动性的大屏广告载体。在去年腾讯视频TV端针对魅族MX6的投放中,魅族得到了0干扰的开机闪屏唯一广告位,以及闪屏页面—详情页面—内容首页的三重递进互动页面。用户可在广告页面直接用手机扫码参与互动。这一投放最终得到高达4.2%的CTR。

第四,是多样化的投放形式,实现对优质内容营销价值的充分发掘。

OTT在广告投放形式上有着与互联网视频同样的特点:呈现形式众多,可选位置丰富,而且不像传统电视广告受到较强的政策局限。因此对于一些“流量黑洞”式的优质热门内容,其营销价值将在OTT端得到进一步放大。

而且无论是相比整体的互联网用户还是传统电视用户,OTT用户具有年轻化、高收入、高学历的总体倾向。蓝皮书数据显示,智能电视用户中26-30岁人群占比最高,月收入在10000元以上的用户比传统电视用户高出8个百分点。因此,同样是热门内容,但由于在OTT端的用户品质与其它平台相比是存在显著差异化的,因此营销价值潜力也不可同日而语。并且优质内容与高端群体的结合并非加法,而是乘法的关系。因此,优质内容在OTT端的营销价值,包括了更多表现形式,更多曝光机会,以及更具消费潜力的受众。

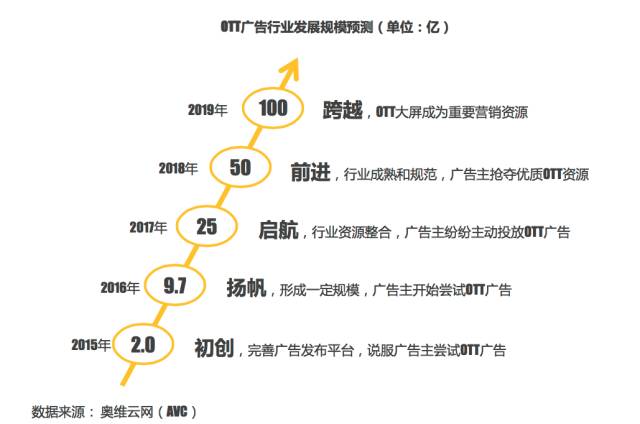

可以预见的是,OTT的营销投入规模肯定会在未来几年中保持高速增长。蓝皮书预测,到2019年,OTT营销投入将从去年的9.7亿元增长至100亿元。届时,OTT营销将从现在的新兴渠道,转化为稳定存在于品牌营销平台矩阵中的“常规武器”。或许到那时OTT的话题性反而会有所衰减,就如同现在智能手机已经不再是有话题性的产品——因为它已经成为人人都已经拥有的必需品了。

在这一过程中,OTT还将造成以下几点变化:

首先,随着OTT的增长,手机、PAD、PC和传统电视的流量将被OTT分流。毕竟,OTT所创造的客厅娱乐新场景并非凭空出世,而是建立在取代旧场景的基础上的。这意味着消费者必然会将原先分配在其它平台的时间转移到OTT端。由此也会造成OTT与其它平台在营销回报上的此消彼长,并且要求品牌主必须关注OTT对其它平台的影响——即使他不打算在OTT上投入,但OTT造成的连锁反应也会影响其它平台的价值。

其次,随着越来越多的品牌主,尤其是重量级较大的品牌主关注并投入OTT营销,将会促进OTT营销新规则的建立。预计可能的变化包括:OTT营销理论的丰富,营销形式的拓展,评估方式的正规和成体系化。OTT营销生态将更加成熟,但同时也会抵消那些早期玩家的先入优势。

最后,是OTT产业链的丰富与开放。目前OTT产业链的主要参与者,在软件和服务层面以腾讯这样强于内容的企业为主,硬件上吸纳了传统电视厂商和盒子厂商,以及牌照商等。随着OTT生态的成熟,产业链将会趋于多样化。例如第三方数据公司的接入,为行业决策提供有价值的数据,并为OTT营销建立可信的评估体系。另外也不排除以OTT为契机,诞生新的行业形态的可能性。

从各方面看,OTT都是一个处于增量市场阶段的典型蓝海,在各个环节都有着充分的发展机会。尤其在营销价值上,由于玩家数量远未饱和,因此更存在着广阔的开发空间。不过OTT营销的蓝海期能持续多久并不好说,在未来一段时间,新玩家势必快速涌入。即便OTT如同互联网广告一样,拥有极高的饱和度阀值,不过后入者也免不了遭遇更激烈的竞争。至于何时,以何种态度进入OTT营销,还需要营销人在理解OTT营销精髓的基础上,根据自身需求加以把握了。