并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

交易所两问三爱富:方案不小心成借壳的可能性多大?三爱富回答:你猜……

交易所两问三爱富:方案不小心成借壳的可能性多大?三爱富回答:你猜……

重磅!并购汪2017年度个人会员、社群2.0及并购汪市场观察!

更多详情请点击:《

并购汪2017年度个人会员及社群2.0

!

》

购买个人会员,加入社群2.0或购买市场观察报告

请添加汪老师(binggou_wang)为好友或电话联系:18519667158。

周六,三爱富回复了上交所

问询函并

收到了第二封问询函。小汪@并购汪掐指一算,现在距离三爱富发布交易预案时间差不多6个月了。三爱富是2016年9月底发布交易预案的,但是一直没有回复上交所问询函。三爱富的方案如果在董事会决议日之后6个月内不提交股东大会,可就要作废了。

三爱富回复问询函的消息传出,马上有社群群友希望小汪@并购汪写一篇相关的文章。小汪@并购汪表示,这题真的好

难啊。三爱富的三方交易方案可谓推出时就引起了市场的一片争议。

按照这份方案,三爱富首先拟作价22.60亿元收购两个在线教育资产,然后向控股股东上海华谊置出大部分化工资产。最后上海华谊拟将控股权高溢价转让给中国文发,转让完成后上市公司实控人由上海国资委变为国务院国资委。

由于交易对方在交易完成后未取得上市公司控制权,即使本次交易的财务指标超过100%,也不构成重组上市。这就是所谓的“三方交易”常见特点。

但交易所对交易背后的隐患顾虑不少,两封问询函重点问询:方案是否一不小心就走形成重组上市?

下面小汪@并购汪先带大家看看这份“明星方案”

。

上海华谊卖“壳”

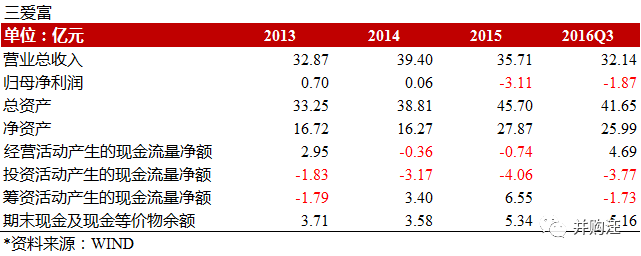

三爱富为国内规模较大、品种最全、历史悠久的集科研、生产、经营一体化的有机氟化工企业。三爱富的控股股东为上海华谊(合计持股数量1.41亿股,合计持股比例为31.60%),实际控制人为上海市国资委。

上市公司在2014年、2015年、2016年上半年的归母净利润分别为0.06亿元、-3.11亿元、0.44亿元。上市公司的主营业务陷入瓶颈。而此前控股股东上海华谊的核心资产已注入另一上市公司平台双钱股份。

2016年7月12日,控股股东上海华谊正式宣布以公开征集受让方的方式转让其所持有的三爱富部分股份共计8,938.84万股,占三爱富总股本的20%。转让底价为13.75元/股(前30个交易日均价)。假设转让完成,受让方将成为上市公司新的控股股东。

根据《国有股东转让所持上市公司股份管理暂行办法》的要求,受让方必须符合一定的条件:必须缴纳等额于交易报价30%的保证金、能为上市公司注入自身持有的优质资产或者能够“采用并购的方式对第三方资产进行并购”、提出的重组方案应该包括上市公司向上海华谊出售氟化工相关业务、受让股份之后5年内保持上市公司实控人不发生变化等。

可见上海华谊在“卖壳”时有很强的利益诉求,一方面是在维护员工权益的前提下置出上市公司的氟化工相关业务,另一方面是使得上市公司顺利完成转型。因为上海华谊在“卖壳”后还保留有上市公司约11.60%的股份,也就是保持“二股东”地位,必然希望上市公司能够通过转型提升价值。

小汪@并

购汪已在《

想借国企壳?先过这几关:盘点七大国企卖壳条件 | 小汪天天见

》一文中分析过国企“卖壳”的利益诉求。

很快,中国文发中标了,拟以20.26元/股的价格,受让上海华谊所持的上市公司0.89亿股,转让价款为18.11亿元。中国文发控股股东为中国国新控股有限责任公司,实际控制人为国务院国资委。《详式权益变动书》披露,转让协议的条款包括“

受让方应积极协助和配合上市公司对优质的第三方资产进行并购

”。

这意味着什么?是不是意味着中国文发并没有适合注入上市公司的资产,因此上市公司的重组计划应该为收购第三方的资产?

交易方案

三爱富于2016年9月30日发布了重大资产购买及出售暨关联交易预案。本次交易方案包括3个部分,按先后顺序分别为:重大资产购买交割、重大资产出售交割、股份转让交割。

若重大资产购买、重大资产出售中任一事项未获得所需的批准或未成功实施,则该股份转让将不再实施。

标的:

奥威亚100%股权、东方闻道100%股权;

交易对手:

姚世娴、关本立、钟子春、叶叙群、钟师、欧闯、邹颖思、姚峰英、睿科投资;博闻投资、明道投资;

标的作价:

合计22.60亿元;奥威亚100%股权预估值19亿元(收益法),增值率为1,805.1%;东方闻道51%股权预估值3.6亿元(收益法),增值率为1,274.9%;

标的业务:

奥威亚主要从事教育视频录播领域业务、东方闻道是一家面向K12提供信息化教学综合解决方案的服务运营商;

标的历史业绩:

奥威亚在2014年、2015年、2016年1-5月的净利润分别为3,437.69万元、7,129.37万元、-37,288.67;扣非后净利润分别为3,386.03万元、6,820.32万元、3,092.58万元。东方闻道在2014年、2015年、2016年1-5月的净利润分别为2,147.71万元、3,157.57万元、1,862.12万元。

业绩承诺:

奥威亚的股东承诺2016年度、2017年度、2018年度实现的扣除非经常性损益后且不考虑股份支付因素影响的归属于母公司股东净利润分别不低于人民币11,000万元,14,300万元、18,590万元;东方闻道的股东承诺2016年度、2017年度、2018年度实现的扣除非经常性损益后且不考虑股份支付因素影响的归属于母公司股东净利润分别不低于人民币5,000万元、6,100万元、7,300万元。

2016年动态市盈率:

奥威亚为17.27倍、东方闻道为14.12倍;

2017年动态市盈率:

奥威亚

为13.29倍、东方闻道为11.57倍。

标的资产:

三爱富索尔维90%股权、常熟三爱富75%股权、三爱富中昊74%股权、内蒙古万豪69.9%股权、三爱富戈尔40%股权、华谊财务公司6%股权及其他与氟化工相关的部分资产;

交易对手:

上海华谊、新材料科技、氟源新材料;

标的作价:

预估值22.43亿元(资产基础法),增值率为36.27%。

本次交易的3个财务指标均未超过100%:

股权转让方:

上海华谊;

股权受让方:

中国文发;

股份数:

89,388,381股(占总股本的20%);

转让价格:

20.26元/股(相较停牌价溢价49%);

股权转让款:

18.11亿元;

转让结果:

中国文发持股比例由0%上升为20%,成为新的控股股东;上海华谊持股比例由31.60%下降为11.60%,成为新的第二大股东。

股权转让完成后,公司控股股东将由上海华谊变更为中国文发,公司实际控制人将由上海市国资委变更为国务院国资委。

公告披露,本次交易本身并不会导致公司实际控制权变更,且不涉及向收购人及其关联人购买资产的情形,因此不构成《重组办法》第十三条规定的交易情形,即不构成重组上市,不需要提交中国证监会审核。

本次交易方案约定,奥威亚的全体股东应在奥威亚2016年审计报告出具之后获得现金对价的50%(9.50亿元),并在12个月之内将该部分资金用于在二级市场购买上市公司股份。这部分股份自购买之日起至奥威亚2017年审计报告出具之日止不得以任何方式进行转让。

这部分股份的锁定期如下:2017年业绩承诺实现后,解锁30%;2018年业绩承诺实现后,解锁30%;2020年1月1日,解锁20%;2021年1月1日,解锁剩余股份。

假设奥威亚的业绩不达标,奥威亚的全体股东应优先进行现金补偿,现金补偿不足的部分以股份方式进行补偿。

标的

奥威亚成立于2005年1月,是一家专注于教育信息化产品研发、制造、销售及互联网教育信息服务的高科技企业,是教育智慧录播系统整体应用解决方案的专业提供商。

奥威亚在2014年、2015年、2016年1-5月的净利润分别为3,437.69万元、7,129.37万元、-37,288.67;扣非后净利润分别为3,386.03万元、6,820.32万元、3,092.58万元。

东方闻道是一家面向K12提供信息化教学综合解决方案的服务运营商。通过自身多年积累形成的系统的传输和运营服务体系和提供综合解决方案的能力,分别与成都市第七中学、成都七中育才学校、成都市实验小学等优秀教学资源提供方合作成立了成都七中东方闻道网校和成都实验小学东方闻道网校。

东方闻道在2014年、2015年、2016年1-5月的净利润分别为2,147.71万元、3,157.57万元、1,862.12万元。

资金链闭环?

读者朋友发现了没有?这份方案的一大特点是什么?那就是这份方案的资金链似乎是能够实现闭环的。

(1)首先,上市公司需出资22.60亿元现金购买奥威亚100%股权、东方闻道100%股权;

(2)其次,上市公司向上海华谊出售资产,并收到上海华谊提供的22.43亿元现金;

(3)再次,上海华谊向中国文发转让20%股份,并收到中国文发提供的18.11亿元现金价款;

(4)最后,奥威亚的股东使用上市公司提供的9.50亿元现金对价在二级市场增持老股。

看出来了吗?这份交易的资金大部分是中国文发提供的(18.11亿元),小部分是上海华谊提供的(4.32亿元)。

三方交易的利益格局

A股并购市场上,三方交易并不罕见。三方交易通常能够实现参与各方的多赢。本次交易的利益格局如下:

通过本次交易,上市公司可置出盈利性不佳的化工资产,保留部分竞争力较强、有技术含量的化工资产,并收购较有发展前景的在线教育资产,从而转型为“化工+教育”的双主业公司。上市公司可以轻装上阵,向教育领域转型。本次交易中,交易对手3年合计承诺了6.23亿元的净利润。假设业绩承诺实现,则上市公司未来3年的盈利能力是较有保证的。

对于上海华谊来说,参与本次交易,一方面可以溢价49%转让控制权,另一方面可以置出上市公司原有资产并安置员工。对于上海华谊这样的国企来说,维护员工权益、实现社会稳定是很重要的。由于置出资产、股权转让同时进行,上海华谊参与本次交易仅需出资4.32亿元。

可以看出,股权转让价格较高可以减轻上海华谊的资金压力。上海华谊作为上市公司控股股东,向上市公司购买资产时需要注意维护上市公司权益。因此置出资产的价格要公允。

同时,上海华谊没有转让全部股份,而是保留了“二股东”地位。一方面可以享受上市公司重组成功的可能的股价上涨收益,另一方面可以保留一部分对上市公司的影响力。

对于标的奥威亚、东方闻道来说,参与本次交易可实现曲线上市,增强行业竞争力。同时奥威亚的股东可将50%的现金对价(9.50亿元)用于二级市场增持老股,持有上市公司的股份。

目前中国文发旗下没有A股上市平台。参与本次交易,中国文发可获得A股上市平台并通过上市平台整合教育资源,在教育领域发展。

在本次交易中,中国文发受让股份的顺序排在“上市公司购买资产”、“上市公司置出资产”之后、如果安排可以确保中国文发在取得上市公司控制权时,上市公司已经“焕然一新”。这一设计维护了中国文发的权益。

并购汪点评

一般来说,三方交易的合规门槛较低。因为在三方交易中,新的控股股东与交易对手没有关系。上市公司向交易对手购买资产并不导致上市公司控制权变更。即使标的的财务指标超过100%,也不构成重组上市。因此三方交易中,对标的的审核标准没那么严格。重组上市的审核标准是等同IPO的。

而现金交易比发行股份交易的合规门槛更低,效率也更高。假如现金交易不构成重组上市,不需要上会。不少三方交易最后采用的是现金交易。

但是,这一切的前提条件是,这是真的三方交易。假设新的控股股东和交易对手构成一致行动人,这就不是三方交易,而是重组上市了。

在实践中,三方交易受到的监管力度并不低,因为三方交易存在较大的隐患。昨天的文章中,小汪@并购汪已分析过原因。

不少三方交易中,新的控股股东往往是冲着一单重组后的收益预期来的,长期保持上市公司控制权的意愿较低。有些新控股股东的锁定期仅仅12个月。那么上市公司未来控制权变更的风险是比较大的。假设因为新控股股东减持股份,交易对手一不小心变成新的第一大股东,这就构成实质的重组上市了。

在三爱富收到的第一封问询函中,上交所重点问询了交易是否构成重组上市,并要求三爱富举办媒体说明会。而在第二封问询函中,上交所依然重点问询重组上市问题。可见监管高度重视三方交易的隐患。