今年环保执行力度远超市场预期,进入10月以后,华北地区大规模的钢厂和焦化厂将被限产,我们测算焦炭供给收缩大于需求下降,供给缺口将扩大,焦炭本身库存处于历史低位,看好焦价上行,分享钢铁利润,维持行业“推荐”评级,重点推荐限产区之外的陕西黑猫、山西焦化。

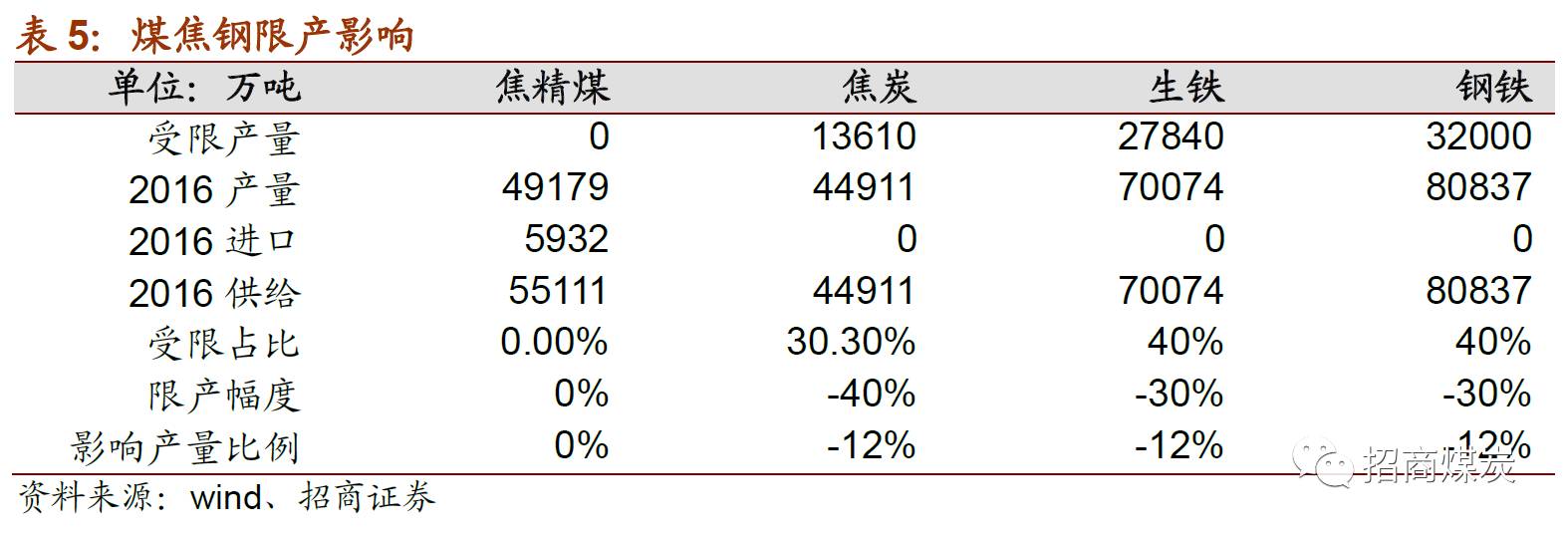

➢ 供给:2+26限产将影响焦炭供给2722万吨。2+26范围内焦化厂全部实施错峰生产,焦炉结焦时间延长到36小时,位于城区的延长到48小时,即产量下降30%-50%。限产时间从10月1日到3月31日,六个月。限产区范围内焦化厂产能在1.64亿吨以上,目前华北地区样本焦化厂的开工率在83%附近,16397万吨产能对应的年化产量是13610万吨,半年产量6805万吨,如果限产30%,则影响产量2041万吨;如果限产50%,则影响产量3402万吨;华北地区不少焦化厂是钢厂的配套设施,本身处在城区之内,我们取中间值,假设限产40%,预计6个月的限产对焦炭产量的影响是2722万吨,平均每个月减少产量454万吨,占月度供应的12%。

➢ 需求:最严格情况下需求下降2177万吨。钢铁限产产能占全国比例40%,目前全国日均粗钢产量240万吨,限产要求是50%,也就是影响日均产量240*40%*50%=48万吨,限产4个月,减少产量5760万吨,占去年产量7%,按照一吨粗钢耗0.84吨生铁,一吨生铁耗0.45吨焦炭计算,对焦炭需求减少5760*0.84*0.45=2177万吨,低于焦炭产量2722万吨的下滑,其他需求假设持平,供给缺口仍旧会扩大;考虑到秋冬季节东北西北等地雾霾严重也会限产,焦炭供给收缩将大于2722万吨的理论值,预计焦炭现货价格在限产之后将进一步强势上涨。

➢ 投资策略:维持行业“推荐”评级,建议积极布局焦化板块。目前焦化行业整体处于低库存状态,进入10月焦化厂开始限产之后,钢厂尚未限产,焦炭供给缺口会立即放大,预计10月焦炭供给缺口将达到732万吨,占到月度需求的18.3%,焦炭价格势必迅速上行,同时焦煤矿并未限产,供应将偏宽松,焦化厂将强势分享钢厂利润,建议积极布局焦化板块,重点推荐限产区之外的高弹性标的陕西黑猫、山西焦化。

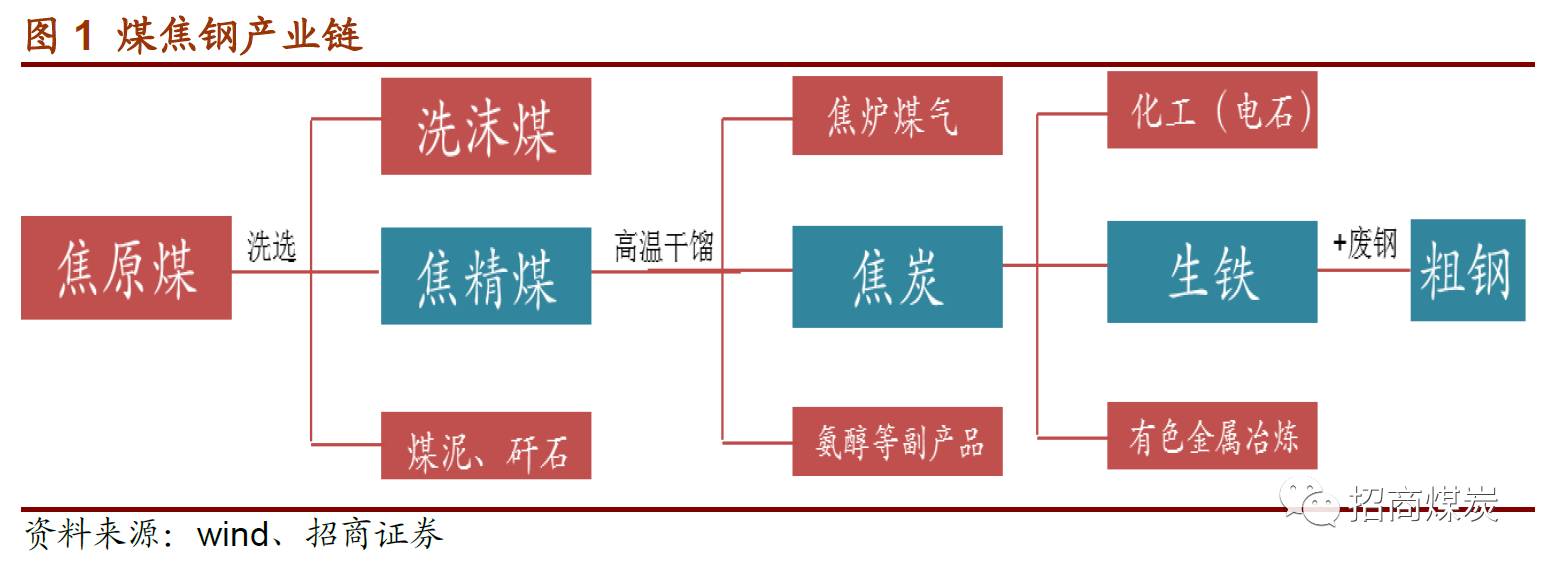

焦炭是炼焦精煤高温干馏的产物,主要成分是固定碳,副产品还有煤焦油、焦炉煤气以及硫酸铵。主要用于冶炼生铁、铸造以及化工,在炼铁的过程中主要起到还原、发热以及支架作用。

虽然多年来钢铁冶炼工艺一直在进步,发明了喷吹煤部分替代焦炭的发热和还原两个用途,但无法取代焦炭支架的作用,钢厂炼铁仍旧大量使用焦炭,焦炭目前还看不到竞争性替代的对手出现,其需求主要取决于生铁产量。

焦炭并非是基本金属铜铝那样的标准化产品,有些细节值得注意:

第一、焦炭质量指标众多,价格差异大。

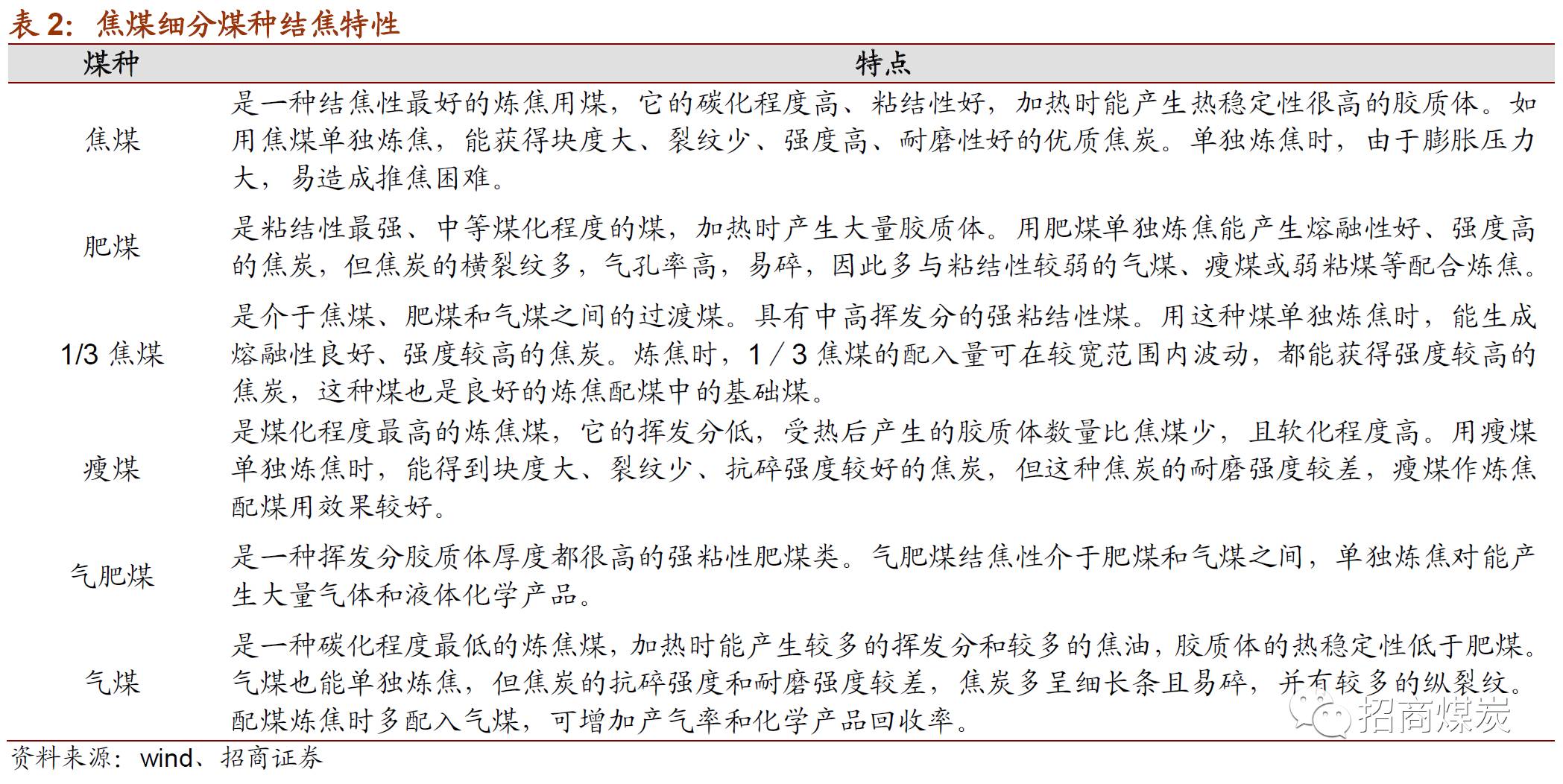

焦炭的质量指标主要有硫份、强度、反应性、粒度等,质量差异除了生产工艺的影响外,主要取决于主焦煤和配焦煤之间的掺混比例,这个比例同时也影响了炼焦成本。

各家焦化企业的焦炭质量和成本控制要求不同,所以各煤种掺配比例差异很大,但不同配煤在焦炭冶炼中都起着不同的作用,为了保障焦炭质量,很难彻底放弃某种配煤,只是根据需要调节各自掺配比例。对于大型钢厂,为了保障钢铁质量,灵活调节焦炭指标参数以适应生铁生产以及降低成本,一般都会自备焦化厂。

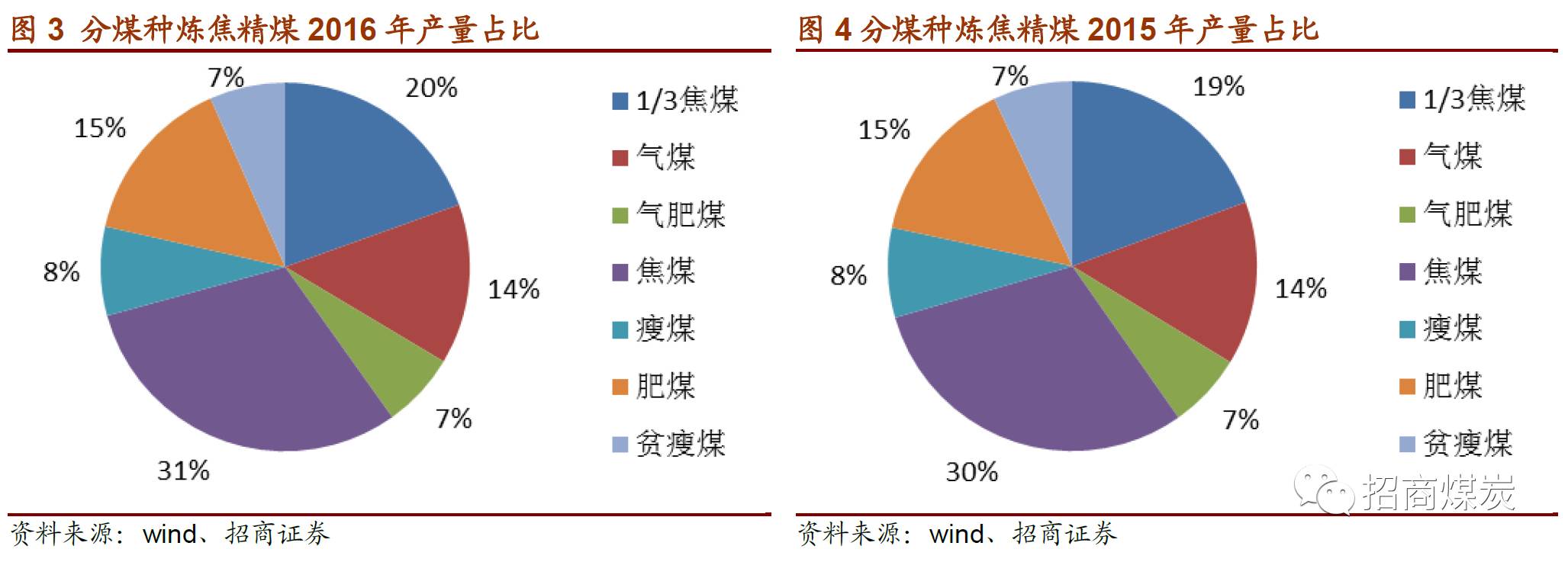

从分煤种精煤产量的角度来看,2016年主焦煤占比约31%,1/3焦煤20%,肥煤15%,气煤14%,瘦煤8%,气肥煤7%,贫瘦煤7%,和2015年基本一致,可以简单理解为国内焦化厂炼焦时的分煤种配比(没有考虑进口量和库存变动,主要是由于缺乏分煤种的进口量和库存量数据)。

传统上主焦煤和肥煤是炼焦的主要原料,主焦煤和肥煤价格也相对较高,瘦煤和气煤价格相对较低,为了压缩成本,焦化厂都在不断改进工艺,尽可能在保障焦炭品质的前提下提高气煤和瘦煤的掺配比例。现在使用捣固焦工艺的焦化厂可以大幅提升低粘结性(瘦煤)和高挥发性(气煤)煤的掺入比例,一般可达30%-40%的水平(焦炭品质会有所下降),也就是说焦煤各个品种之间的替代性在不断提升。

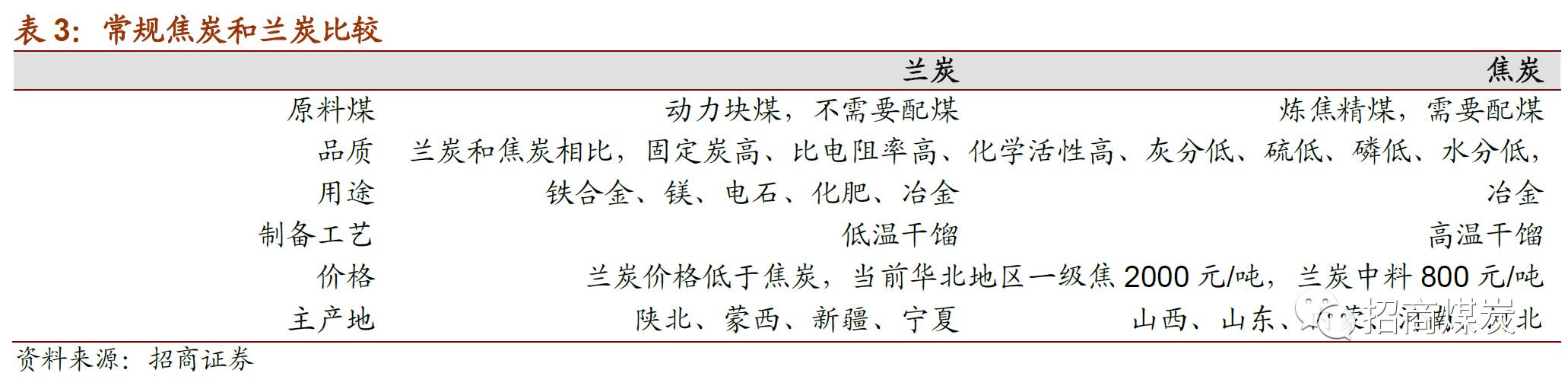

第二、统计局公布的焦炭产量包含半焦,但焦炭显著不同于半焦。

在焦炭的生产过程中,行业长期以来的一个经验数据是1.35吨焦煤生产1吨焦炭,但国家统计局公布的焦炭产量是包含兰炭的,兰炭俗称半焦,主要用于制造电石以及化工造气,主要是由动力块煤低温干馏制备(焦炭是炼焦精煤高温干馏制备),也就是说兰炭制备不需要炼焦精煤,其用途和焦炭交叉也较少。所以从宏观上来讲,国内炼焦精煤的消费量与国内焦炭产量的比值肯定是小于1.35的经验值。

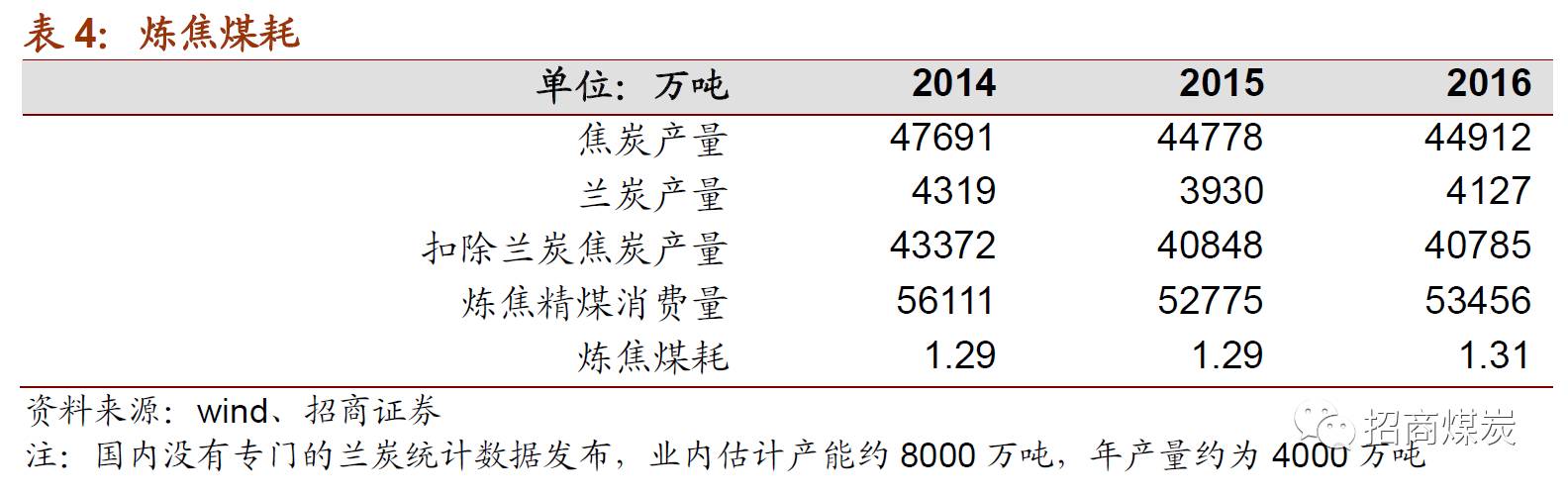

2016焦煤消费量和焦炭产量(含兰炭)比值为119%,当年焦炭产量44912万吨,其中兰炭产量估计为4127万吨,扣除兰炭后焦炭产量40786万吨,当年焦精煤消费量52775万吨,折合1.29吨炼焦精煤生产1吨焦炭,与实际生产中的经验值基本相符。

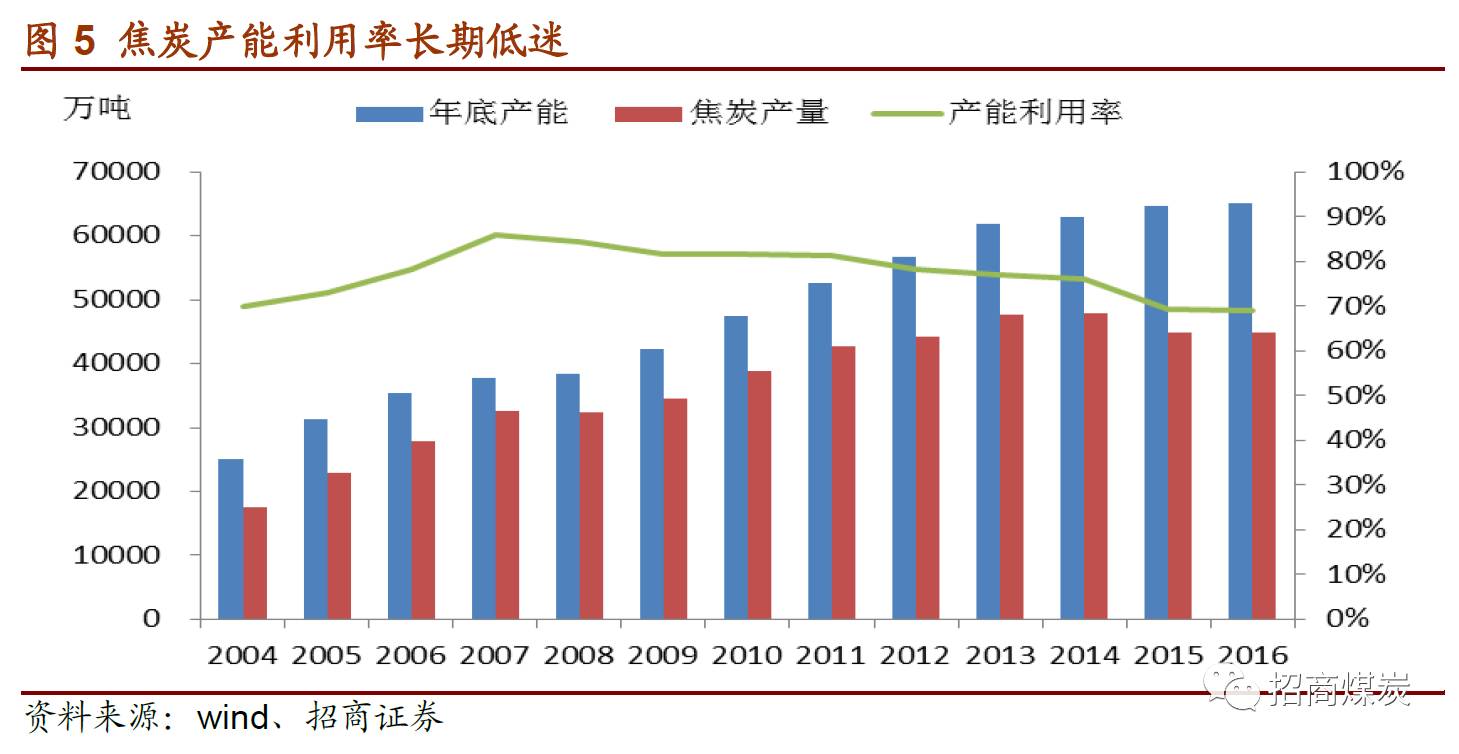

我国焦炭产能名义上有6.5亿吨以上,考虑到统计局公布的焦炭产量包含半焦(兰炭),其产能口径很可能也是包含兰炭的,目前国内没有兰炭产能的完整统计,但可以看到仅兰炭核心产区榆林产能就有7000万吨,全国保守估计有8000万吨兰炭产能,如果扣除这部分的话,焦炭产能只有5.7亿吨。2016年我国焦炭产量4.5亿吨,基本上和2015年持平,产能利用率仅69%。

煤焦钢产业链自2009年4万亿刺激效应退潮之后,产品价格进入了长达5年的下降通道,行业产能严重过剩,产品价格跌幅普遍在50%以上,导致煤焦钢企业普遍亏损,不少煤矿以及钢焦生产线实质上已经进入停产状态,形成所谓的“僵尸产能”。这部分产能仍在统计之列,即使产品价格上涨之后,由于环保以及资金等问题也已经很难再次启动,当前的产量水平基本上就代表了实际的生产能力。年初以来焦炭的月度产量基本维持在3800万吨附近,即使焦炭价格大幅上涨,吨焦利润扩大,产量也没有增加,最新7月产量仅3728万吨,环比还下降了2.3%。

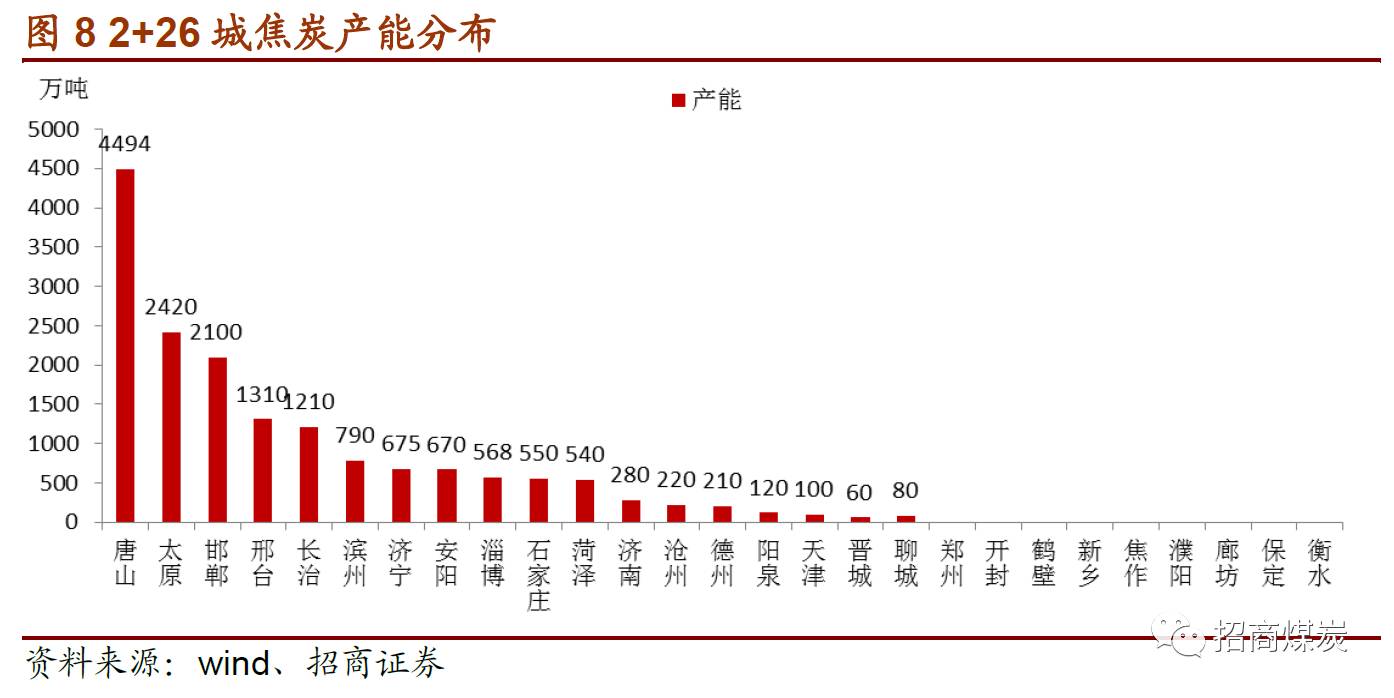

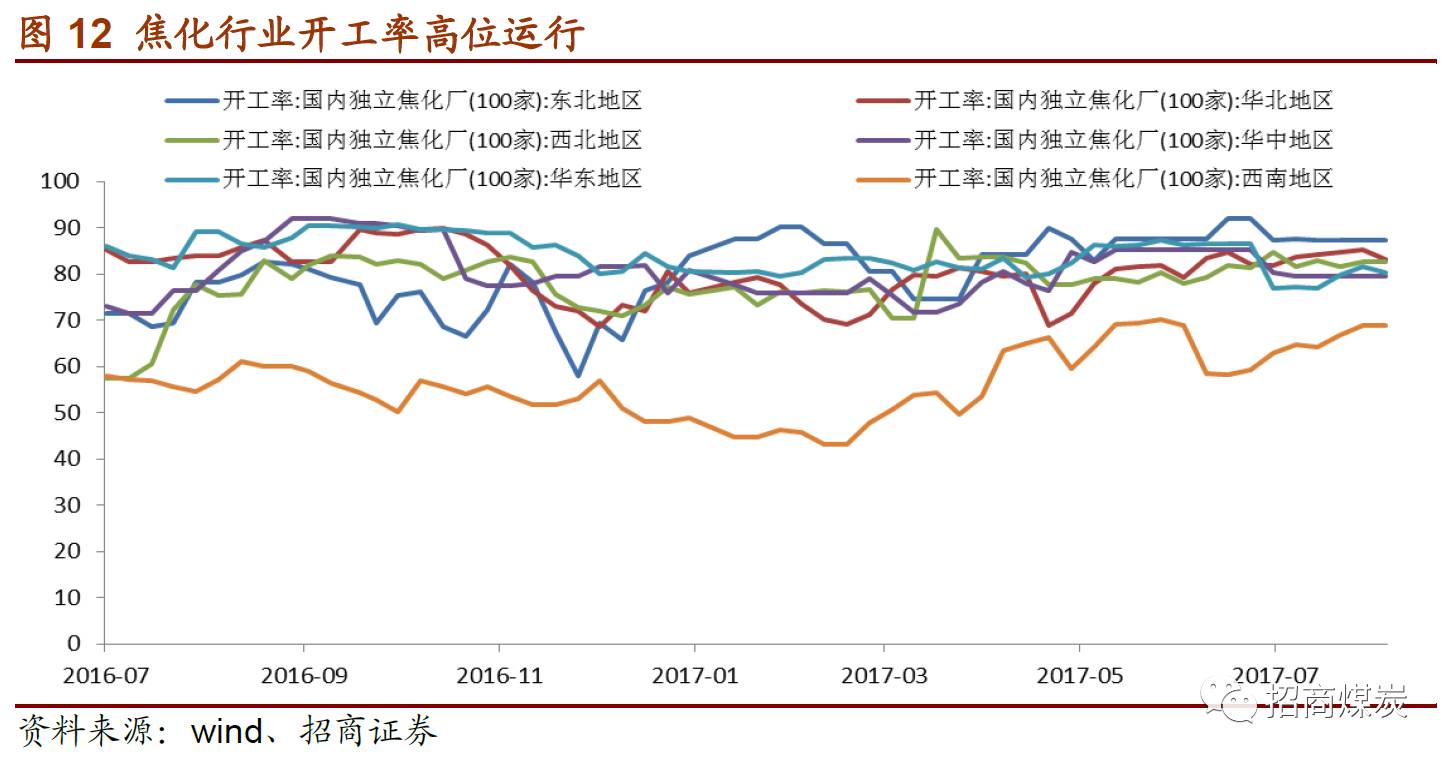

目前市场比较关心2+26城范围内到底有多少焦炭产能,我们尽可能地收集到了其中18城的数据,合计16397万吨,这是2+26城焦炭产能的下限值。这部分产能会受到冬季限产政策的直接影响。此外由于焦炭行业是典型的高污染高耗能企业,即使以前没有2+26政策,各地在秋冬季节仍旧对焦化等行业实施限产,后续受到实际影响的产能范围预计会明显大于2+26城。

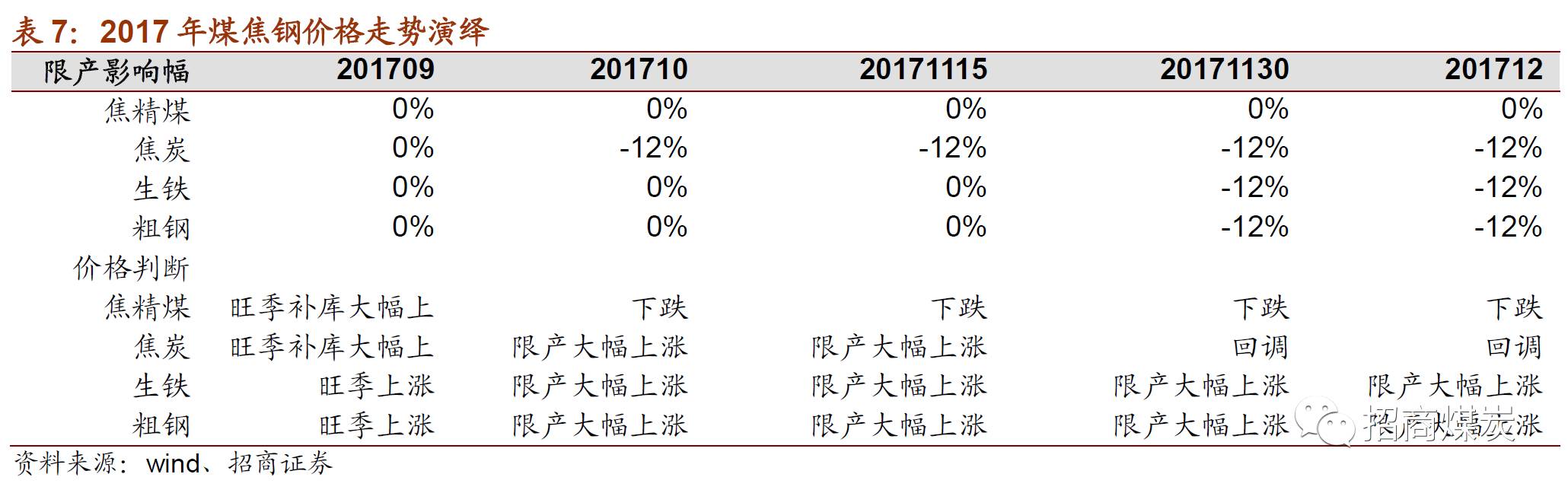

限产政策:2+26范围内焦化厂全部实施错峰生产,焦炉结焦时间延长到36小时,位于城区的焦化厂结焦时间延长到48小时,即产量下降30%-50%。限产时间从10月1日到明年3月31日,即六个月。

限产对焦炭产量影响测算:目前华北地区样本焦化厂的开工率在83%附近,16397万吨产能对应的年化产量是13610万吨,半年产量6805万吨,如果限产30%,则影响产量2041万吨;如果限产50%,则影响产量3402万吨;华北地区不少焦化厂是钢厂的配套设施,本身处在城区之内。我们取中间值,假设限产40%,预计6个月的限产对焦炭产量的影响是2722万吨,平均每个月减少产量454万吨,占月度供应的12%。此外需要注意的是,焦炭限产从10月1日到明年3月31日,长达6个月,而钢铁从11月15日到明年3月15日,限产4个月。

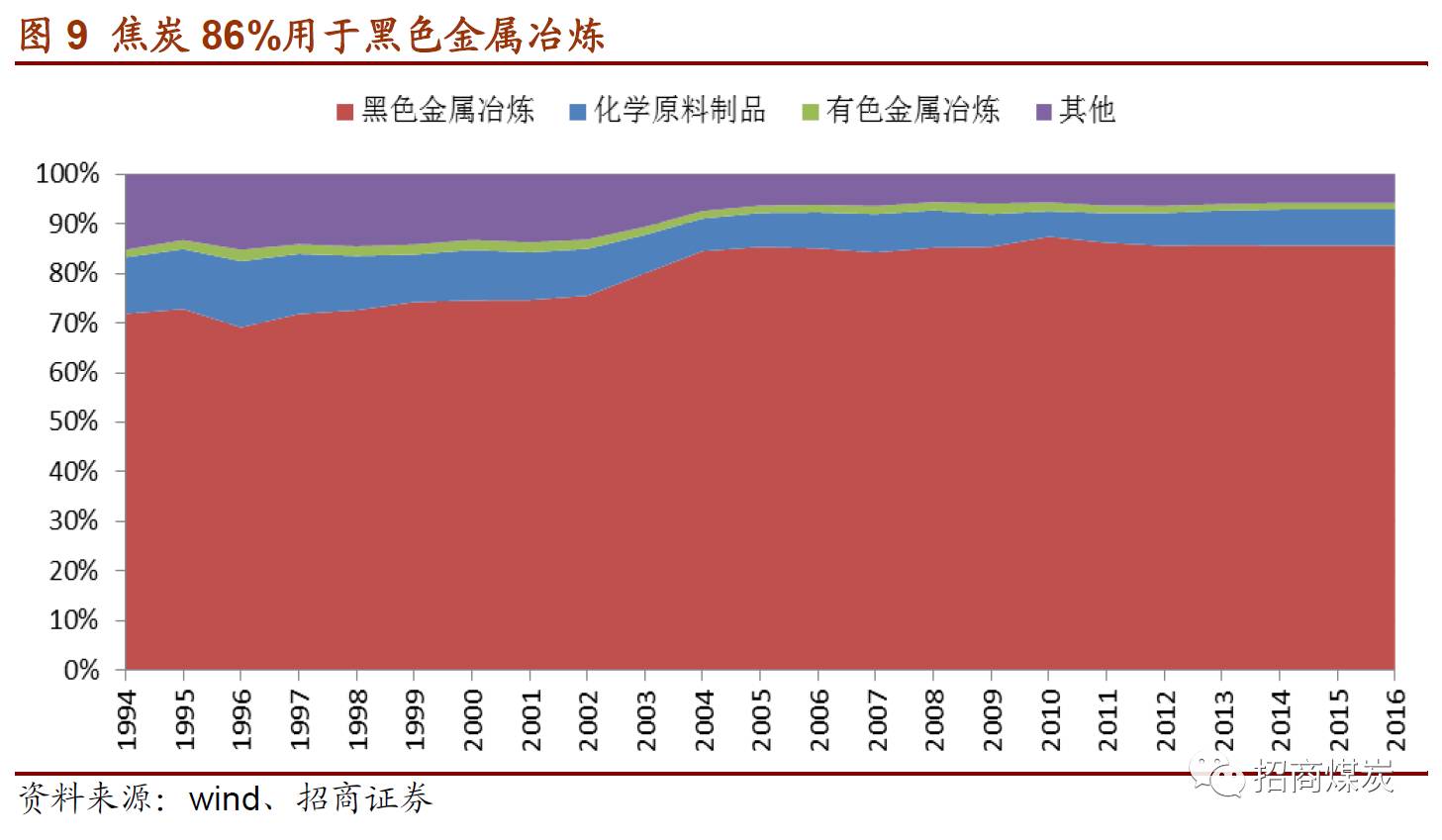

焦炭的用途主要是炼铁,黑色金属冶炼消费的焦炭占到整个消费量的86%,7%用于化学原料制品,有色金属冶炼消耗1%,其他用途消耗6%,这一比例近10年来基本保持稳定。

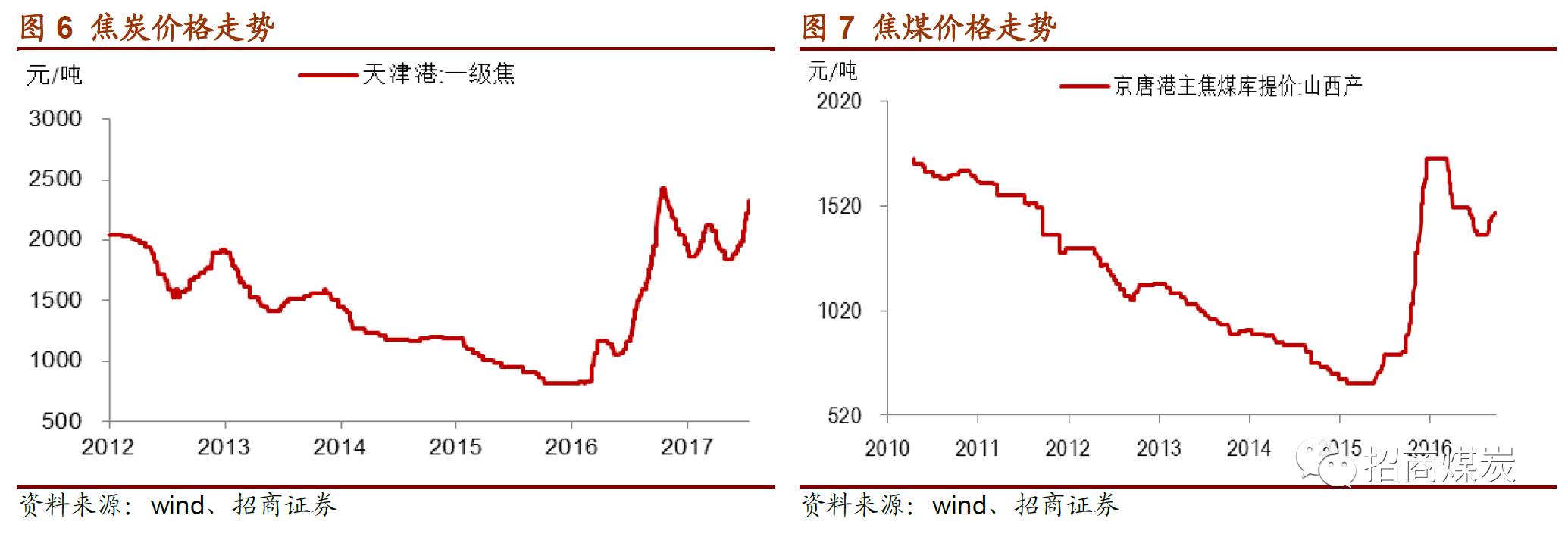

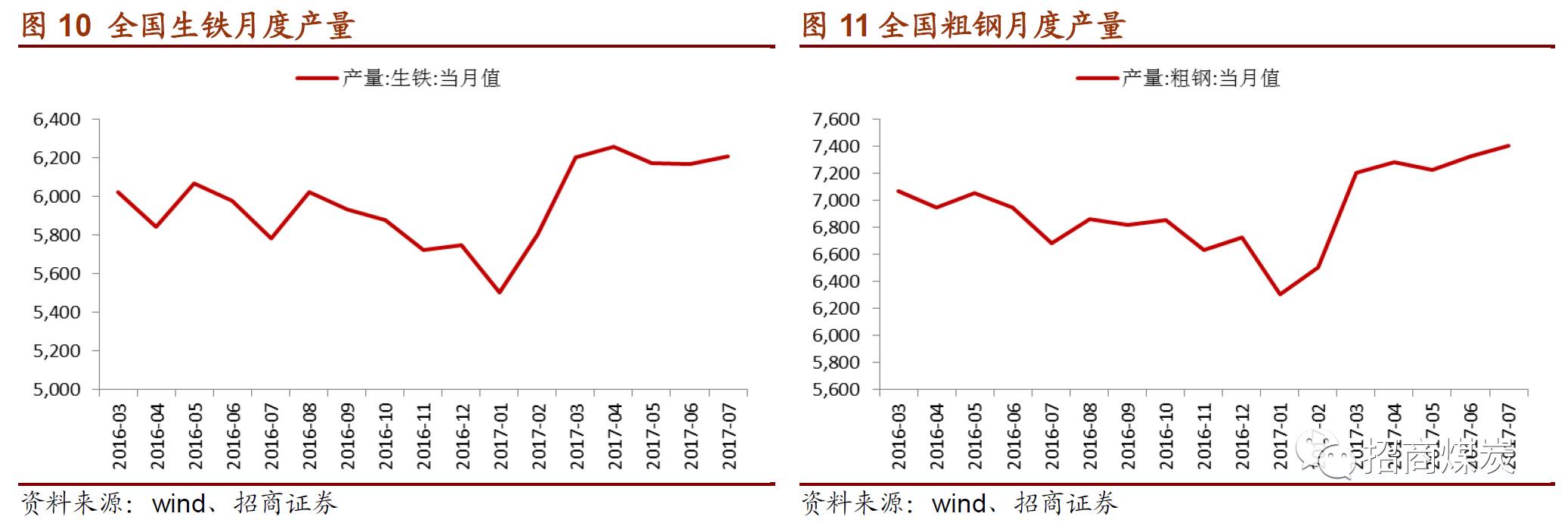

今年以来,1-7月粗钢产量累计49155万吨,累计同比增长5.4%;1-7月生铁产量累计42420万吨,累计同比增长3.5%,1-7月焦炭产量25843万吨,累计同比增长2.1%;焦炭产量增速低于生铁产量增速1.4PCT,焦炭供应处于均衡偏紧状态。

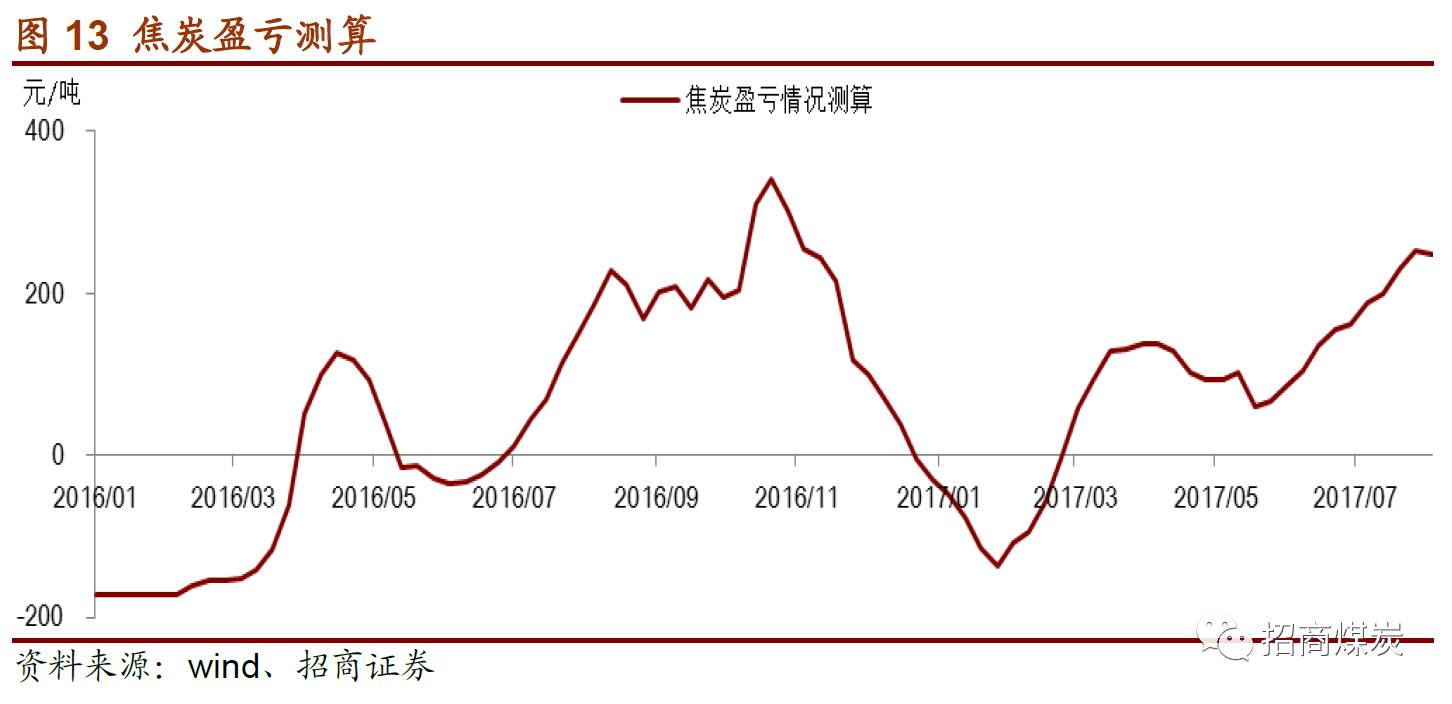

目前天津港一级焦现货平仓价2325元/吨,我们测算行业平均吨焦净利可以做到250元/吨,焦炭行业吨产能投资800元,ROA达到31%,目前价格下能够开工的焦化厂都已经在生产状态。近几个月除了西南地区外,其他地区焦化厂开工率都是稳定在高位没有进一步攀升,说明部分产能已经是僵尸产能或者由于环保等因素已经无法再复产,即使后面焦价暴涨,能够重新开出来的焦化产能极少。

限产对焦炭需求影响测算:钢铁限产产能占全国比例40%,目前全国日均粗钢产量240万吨,限产要求是50%,也就是影响日均产量240*40%*50%=48万吨,限产4个月,减少产量5760万吨,占去年产量8.08亿吨比例为7%,按照一吨粗钢耗0.84吨生铁,一吨生铁耗0.45吨焦炭计算,对焦炭需求减少5760*0.84*0.45=2177万吨,低于焦炭产量2722万吨的下滑,其他需求假设持平,供给缺口仍旧会扩大;考虑到秋冬季节东北等地也会限产以及春节因素,焦炭供给收缩将大于2722万吨的理论值,预计焦炭现货价格在限产之后将进一步强势上涨。

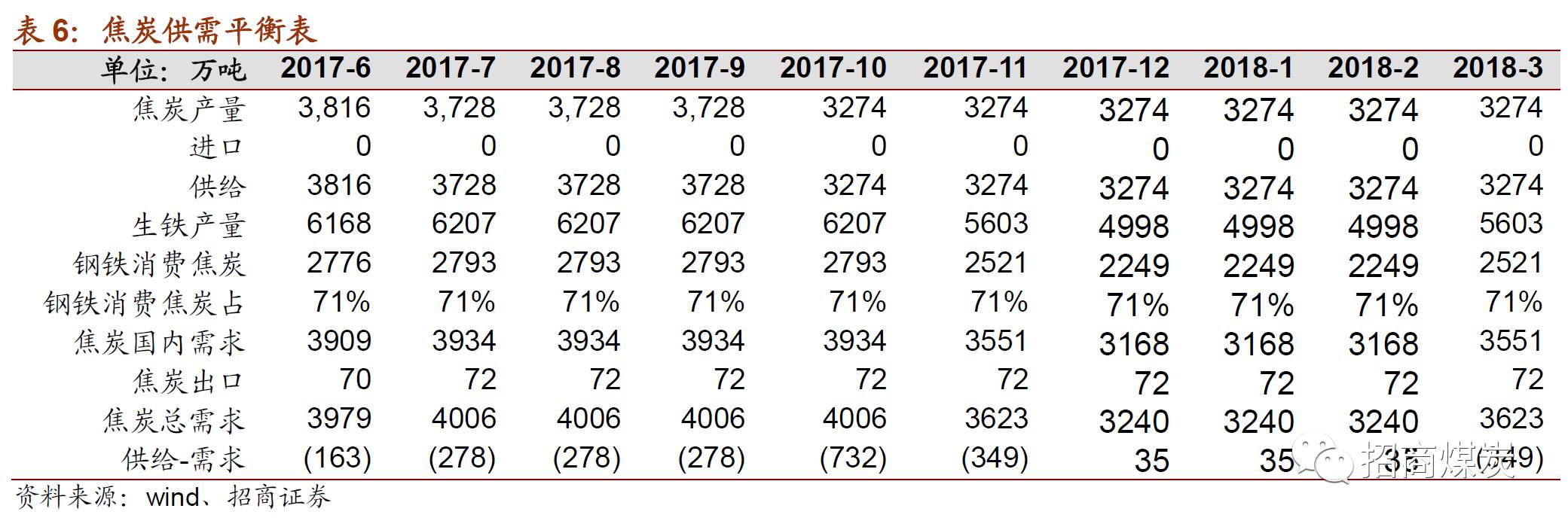

年初以来焦炭产量增速一直低于生铁产量增速,1-7月生铁产量累计42420万吨,累计同比增长3.5%,按照一吨生铁耗0.45吨焦炭算,增加焦炭需求594万吨;而1-7月焦炭产量25843万吨,累计同比增长仅2.1%约543万吨,说明年初以来焦炭就一直处于供给偏紧状态;10月1日焦炭限产之后,预计焦炭单月产量将下降到3274万吨,环比下降8.8%,焦炭在10月的缺口将达到732万吨,占到当月需求的18.6%。

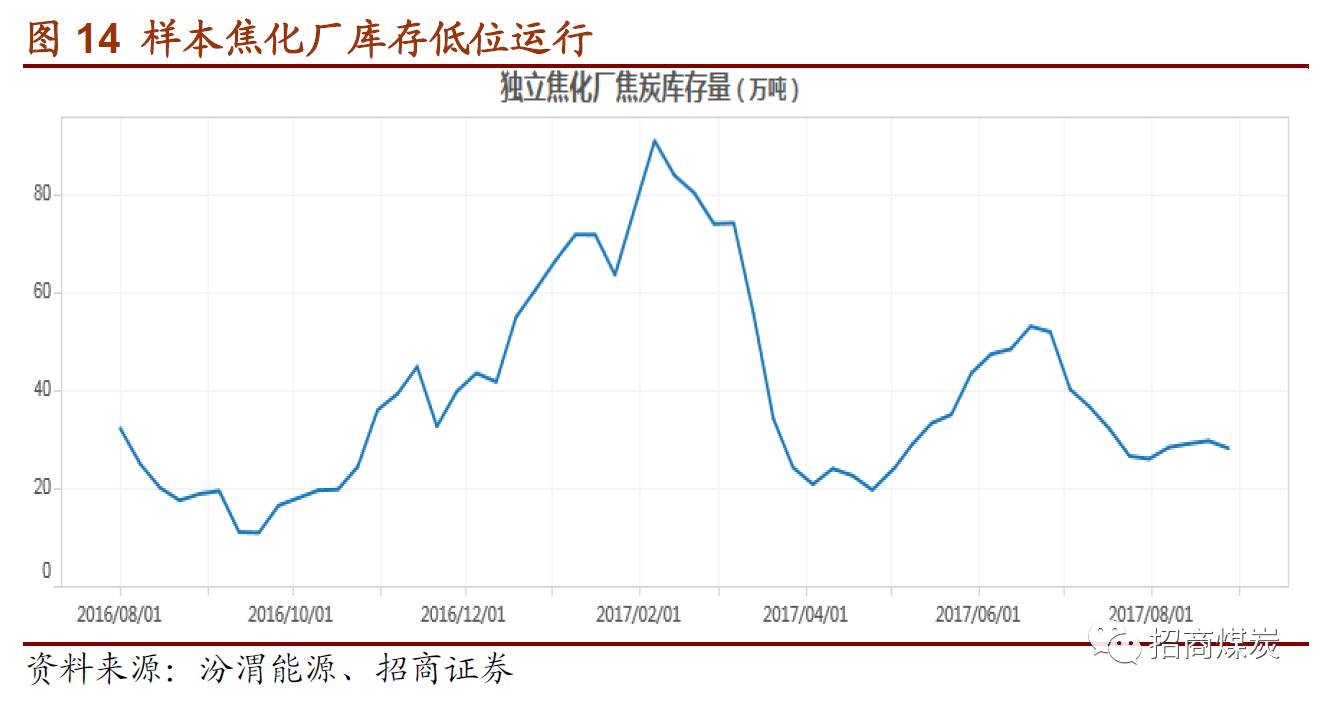

从库存来看,汾渭能源公布的样本独立焦化厂库存只有28万吨,处于历史低位。天津等环渤海港口由于限制汽运煤,焦炭库存也在持续下降(用火车运焦炭,卸车的时候翻车机会导致焦炭破碎,粒度降低,影响品质);此外从边际变化来看,上半年生铁产量增速高过焦炭增速1.4个PCT,这也会导致焦炭库存进一步下降,虽然没有焦炭全社会口径的库存统计,但可以预计整体库存处于低位。

由于焦化行业整体处于低库存状态,短时间内如此大的缺口将推动焦炭价格大涨,尤其是进入10月焦化厂开始限产之后,钢厂尚未限产,焦炭的供给缺口会立即放大,预计10月焦炭供给缺口将达到732万吨,占到月度需求的18.3%,焦炭价格势必迅速上行。

此外,需要注意的是,钢铁和焦炭限产,但是焦煤并不限产,焦煤需求在10月限产之后将环比下降8.8%,焦煤供需将从偏紧过渡到略微宽松,这一轮钢铁利润将主要由钢厂和焦厂分享,焦煤企业的利润空间预计很难再扩大。

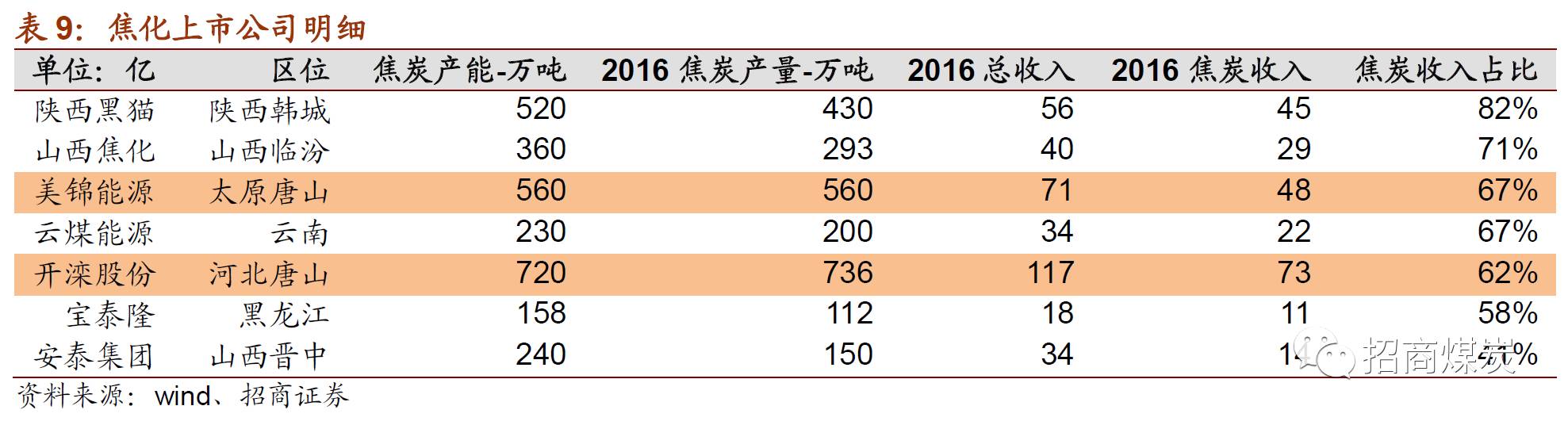

目前A股以焦化为主业的上市公司主要有7家,按焦炭收入占比从高到低分别是陕西黑猫、山西焦化、美锦能源、云煤能源、开滦股份、宝泰隆、安泰集团,对应焦炭产能分别为520万吨、360万吨、560万吨、230万吨、720万吨、158万吨、240万吨;其中美锦能源和开滦股份的焦化厂在限产区之内,除了这两家以外焦炭收入占比最高的是陕西黑猫和山西焦化,目前焦炭涨价预期强烈,甲醇粗苯煤焦油等副产品价格预期稳定,焦炭收入占比越高,业绩弹性越大,因此从弹性的角度来看,重点关注陕西黑猫和山西焦化。

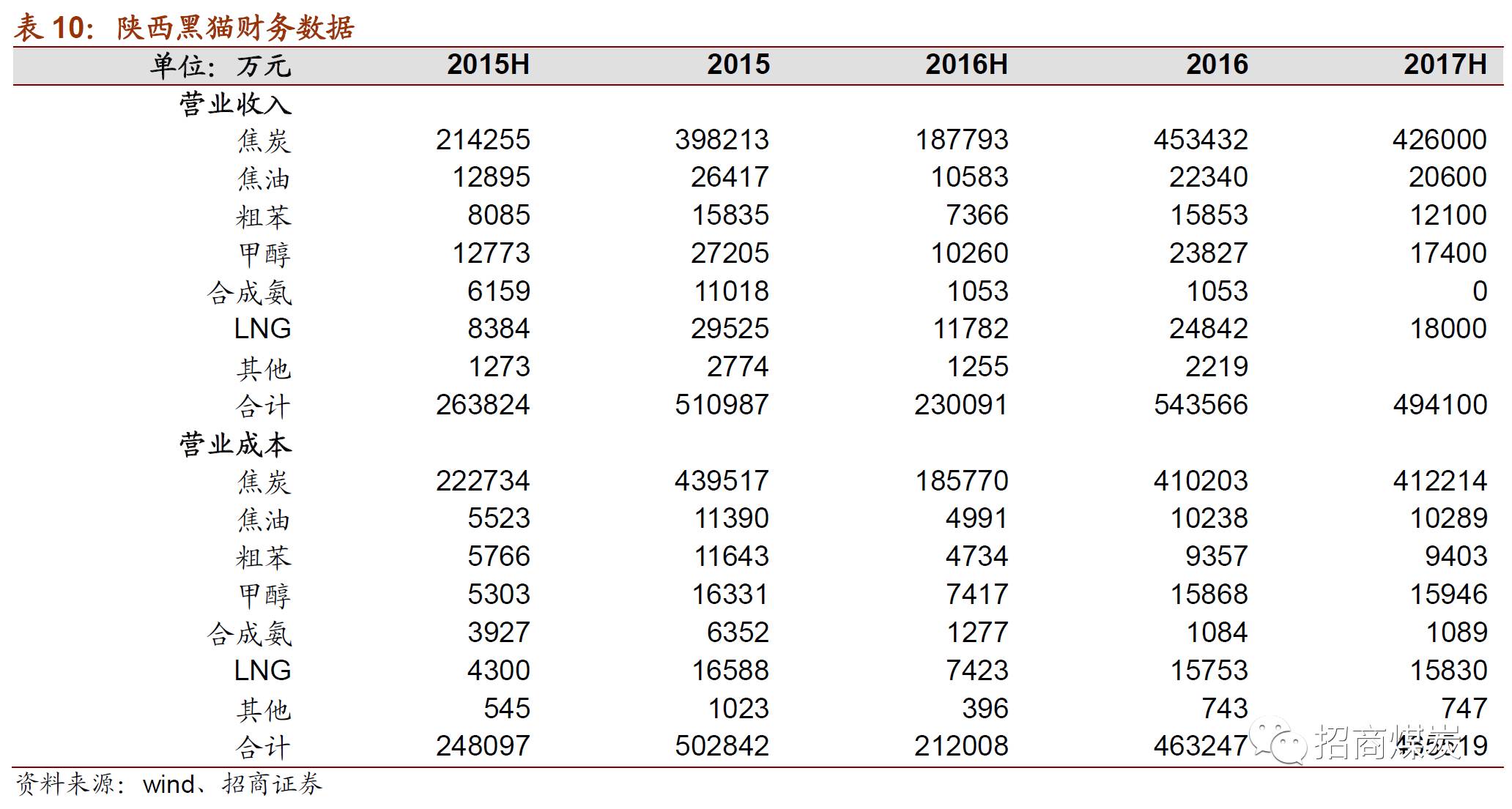

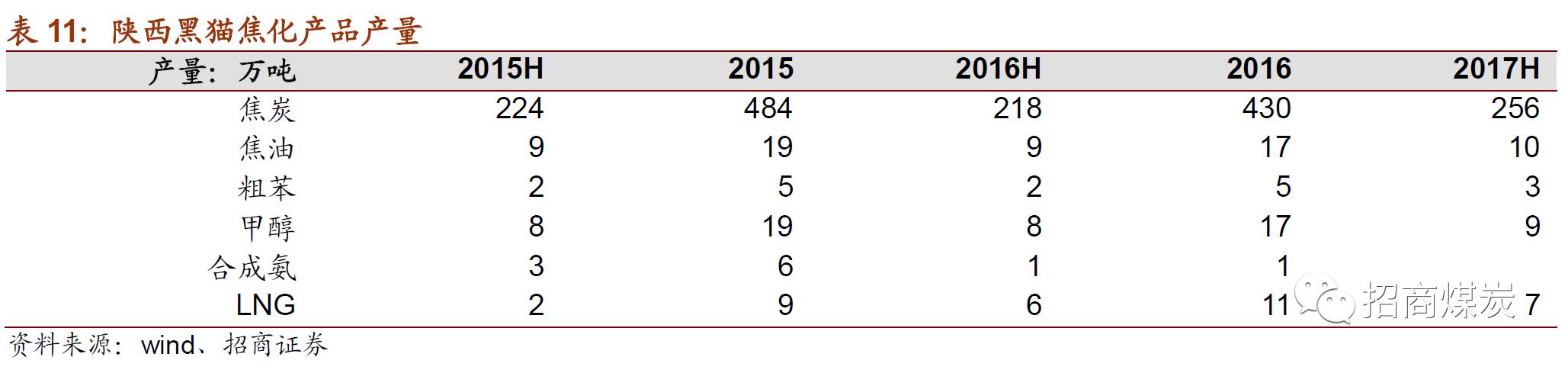

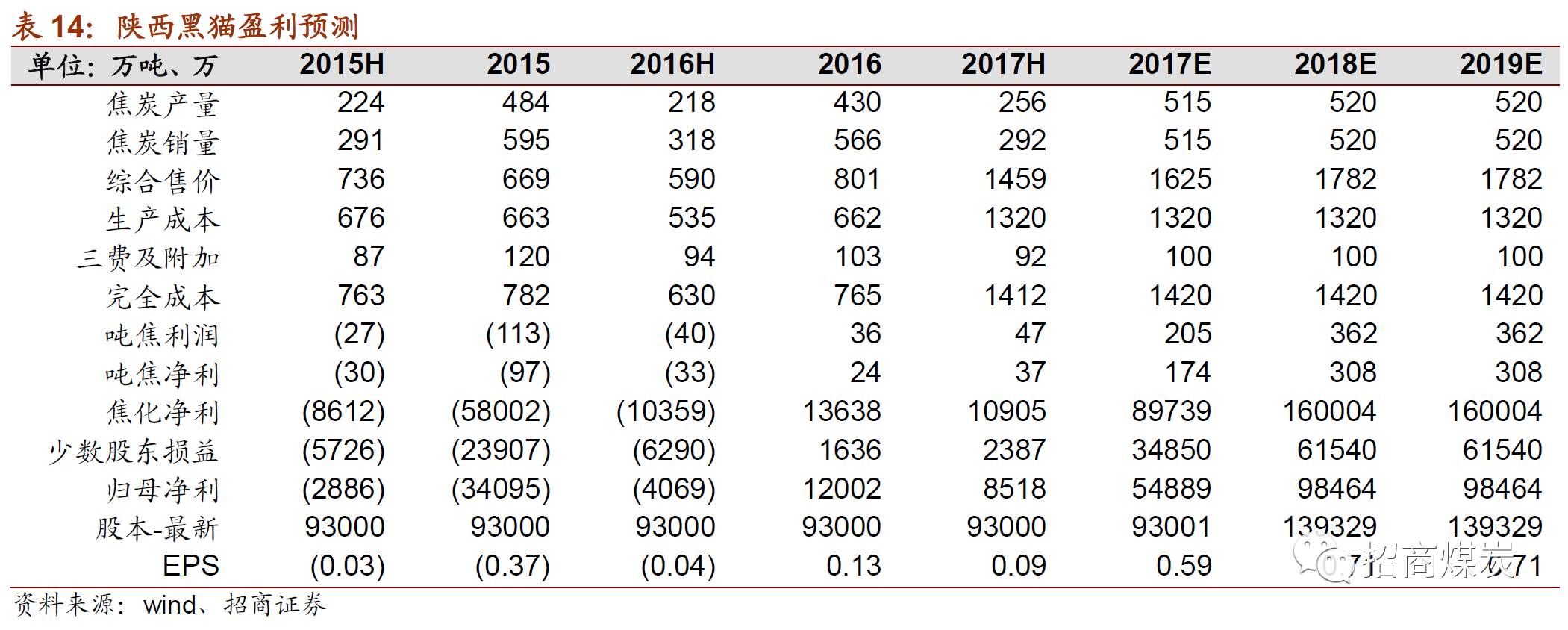

陕西黑猫是陕西省大型焦化企业,2014年底才上市,位于陕西省渭南市韩城,地处2+26城限产区之外,目前拥有焦炭产能520万吨,另有80万吨停产处于技改状态。公司煤焦化一体化运营,充分利用炼焦过程产生的副产品进行延伸加工,目前形成了21万吨甲醇产能、25万吨LNG产能、24万吨焦油产能、7万吨粗苯产能。

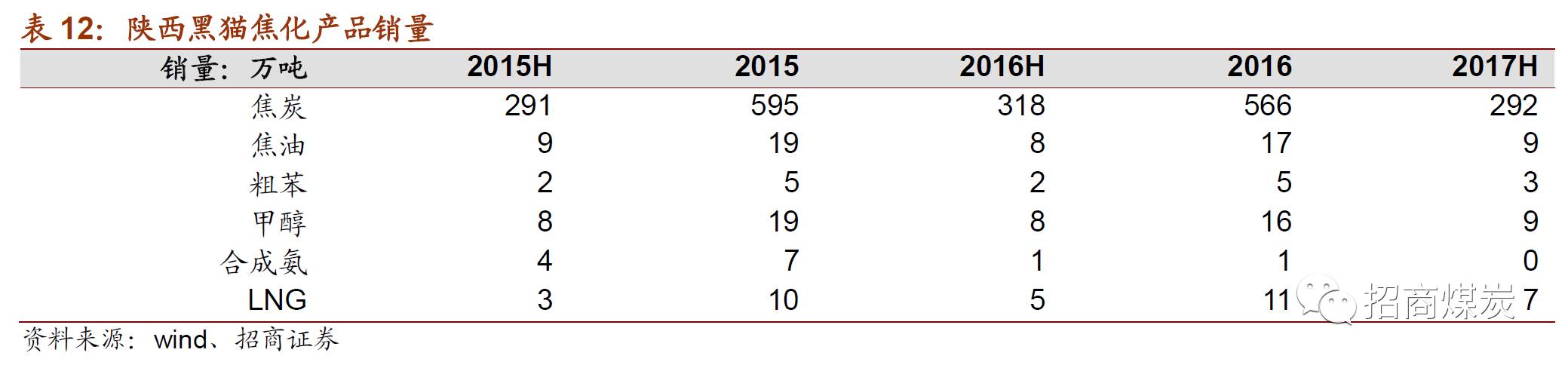

2017上半年公司焦炭产量256万吨,生产装置基本满负荷运转,焦油产量10万吨、粗苯产量3万吨、甲醇产量9万吨、LNG产量7万吨,基本保持稳定。

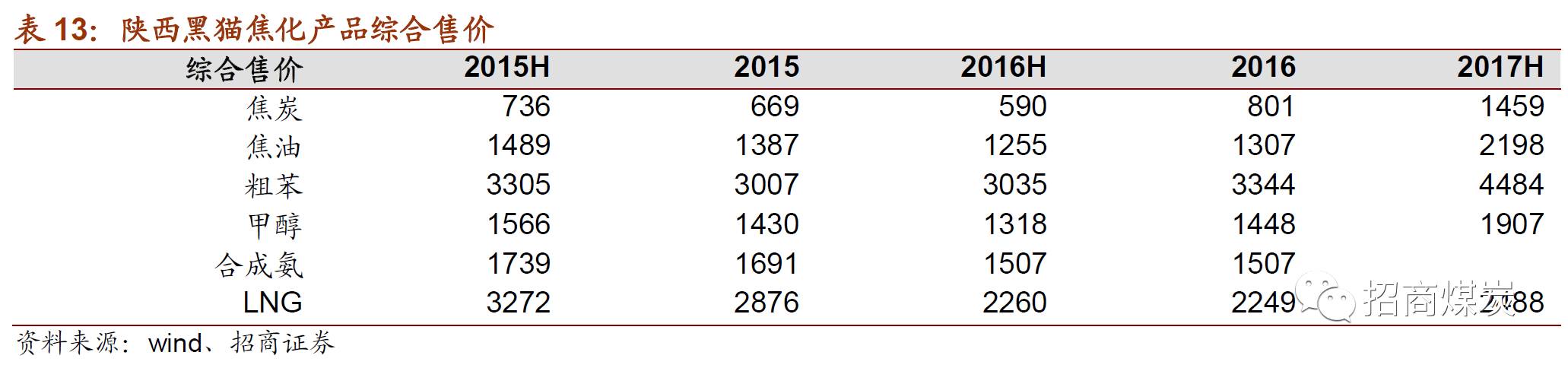

上半年焦炭价格高位运行,综合售价达到1459元/吨,同比大涨147%,当前时点价格在1750元/吨附近,下半年均价会继续攀升。焦化副产品价格较去年也有明显涨幅,增加焦炭边际收益。

当前韩城地区二级冶金焦价格在1960元/吨附近,对应公司焦炭综合售价约1750元/吨,预计10月焦炭限产之后价格会加速上涨,预估下半年公司焦炭综合售价就在1750附近,全年均价1625元/吨。完全成本方面,我们在测算时将副产品的收益倒算回去冲销焦炭业务成本,测算上半年焦炭完全成本1320元/吨,上半年焦煤价格前高后低,即使近期焦煤价格回升,下半年均价预计也只能和上半年打平,全年完全成本可以看平。测速2017年归母净利可以做到5.5亿,对应当前9.3亿股本,EPS为0.59元/股,对应当前股价PE约为18倍。

公司当前定增方案已经获得证监会核准,拟发行股份数量4.6亿股,发行价为5.31,募集资金拟用于焦化转型示范项目,目前尚未实施,预计年内能够完成。考虑股本增厚之后,双焦价格看平,预计2018-2019年EPS为0.71元/股,对应当前股价15倍PE,在焦化标的之中仍处于较低水平。

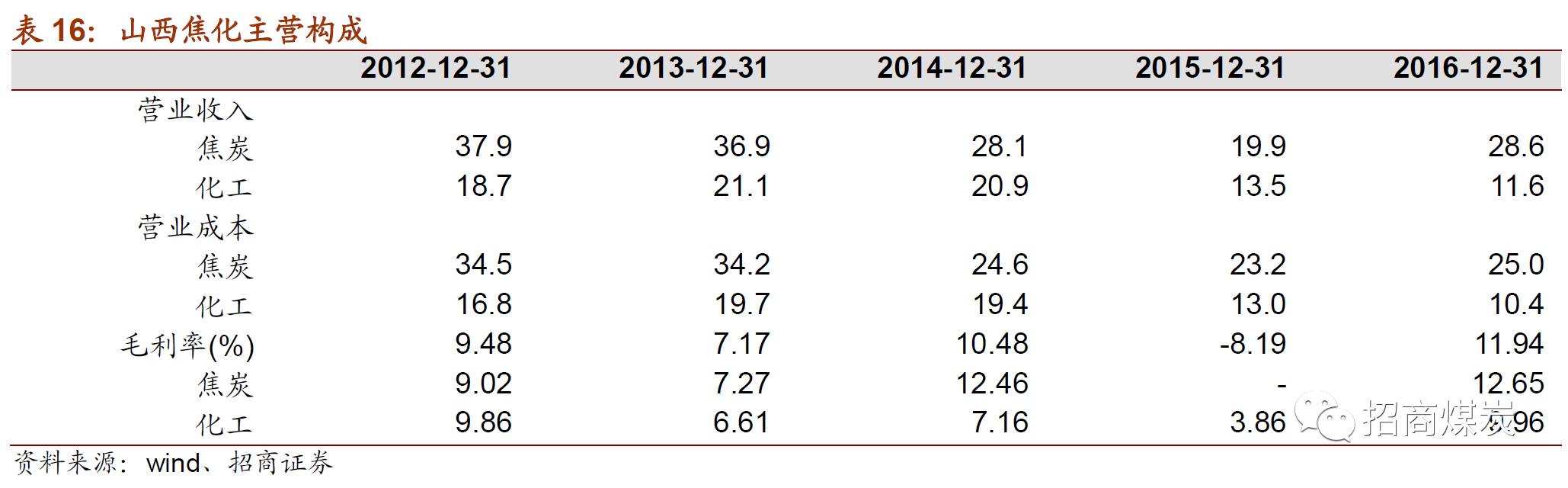

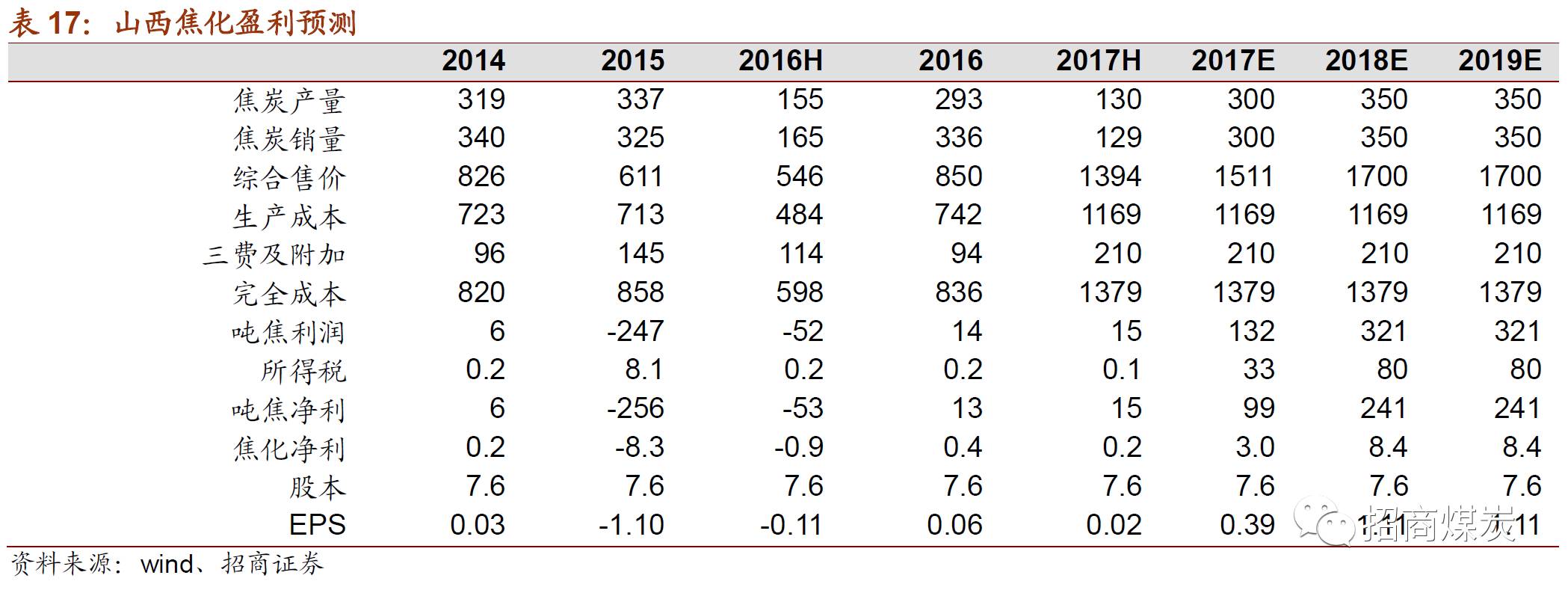

山西焦化是山西焦煤集团旗下上市公司,公司焦化厂在临汾市洪洞县赵城工业园区,2+26城限产区之外,公司现有年产360万吨焦炭、30万吨煤焦油加工、34万吨甲醇、10万吨粗苯精制及8万吨炭黑等主要生产装置,主要产品有冶金焦、甲醇、工业萘、煤焦油、焦化苯、改质沥青、炭黑等50余种焦化产品。

上半年公司焦炭产销约130万吨,产能利用率只有72%,主要是上半年公司所处的临汾地区空气污染严重,临汾市大气污染防治行动指挥部要求公司焦化厂错峰生产,焦炉限负荷达到30%,影响两个月约11万吨产量;上半年焦炭价格整体高位运行,综合售价1394元/吨,同比增加155%,完全成本1379元/吨,吨焦净利15元,同比扭亏。

展望下半年,钢铁限产大概率会会严格执行,钢价高位运行,带动焦炭价格高位运行,同时由于焦煤矿并不限产,焦炭成本端上行压力较小,利差有望扩大,预计下半年公司焦炭综合售价1511元/吨,完全成本持平在1379元/吨,吨焦净利99元,焦化净利3亿,没有少数股东损益,对应EPS为0.39元/股,对应当前股价PE为30倍。如果钢焦领域的供改和去产能效果延续,明年钢焦价格有望高位运行,2016年煤炭领域供改政策转向之后市场普遍预期煤价会回落到中枢附近低位运行,实际上煤价由于供给无法恢复而持续高位运行。目前位置上钢焦价格看平,明年公司能够实现1.11元的EPS,对应当前股价PE不到11倍。当然需要注意的是山西焦化历史上业绩最好的时候是2004年,仅释放了2亿净利,煤焦行业在过去几年行业萧条之后普遍负担较重,尤其是大型国有煤焦集团,最后能够释放出来的业绩很可能低于理论测算值。

投资策略:焦化限产是10月才开始,供应紧张会逐步反应到市场上来,钢焦行情远未结束,钢价上行会带动焦炭价格继续上行,焦化厂的利润很可能会创下历史新高,目前焦化厂吨焦净利普遍可以做到250元,利差有望持续扩大,建议布局高弹性的焦化标的,主要推荐限产区之外的陕西黑猫和山西焦化。