对于一般人来说,财务分析无非两个目的,

发现投资机会,规避投资风险

。

这里机会和风险也有两个维度,一个是“行业级”的,一个是“公司级”的。

通过“行业级”的分析,可以知道不同行业之间的经营模式有什么不同。哪些行业处于景气之中,而哪些行业在衰退。

通过“公司级”的分析,可以找出同一行业内哪家公司质地更加优良,哪家公司虚有其表,哪家公司天赋异禀、与众不同。

财务报表分析的套路,说起来玄乎奇技,无非也就是“比啊比”。

一是和同业比,看看是比别人好,还是比别人差?

二是和历史比,看看是比昨天更好,还是比昨天更差?

关于比的过程,可以用三个步骤来总结。

第一步是要知道“跟谁比”,也就是要去找一个比较的标杆。“行业级”的财务分析一般以历史为标杆,“公司级”的财务分析可以把龙头企业或者行业平均水平作为标杆。

第二步是要知道“怎么比”,这需要建立一套“财务指标体系”,来刻画行业或公司的财务特征。

第三步是要知道“比什么”,就是通过对财务指标的解读,来做出好或坏的评价。

一般来说,

正面结果可以发现机会,负面结果可以发现风险。

但值得注意的是,在股票投资中,财务分析并不能决定一切,是机会or风险还与公司的股价有关。再好的公司,买贵了也不行。

回答这个问题的关键是找标杆。

看似简单,其实不然。

比如,“一家公司属于什么行业”就是一个拷问灵魂的问题。

否则,A股就不会有那么多形形色色的“行业分类”了——比如证监会行业分类、申万行业分类、中信行业分类、WIND行业分类等等。

虽然分类五花八门,但基本原则无非是想把业务相似的公司放在一块。使得这些公司的财务特征能代表一个行业的财务特征,并成为其他公司比照的标杆。

行业分类的质量是很重要的。如果分的不好,把完全不同类型的公司分在了一个行业里,对行业的代表性就不强了。

在这一方面,很多权威机构都给出了自己的方案,使得我们可以站在巨人的肩膀上思考问题。但任何时候,也不能忘了“自己动身、丰衣足食”的道理。

不盲目追随别人的分类,在行业分类时加入一些自己的理解,既能够使得行业分类的精度更高,也能够使我们对一个行业的了解更加充分。

最近建材板块很受投资者欢迎,所以我们就以建材行业的为例,看看行业细分具体该怎么做。

首先是要站上巨人的肩膀。

WIND里有很多的“行业指数”,他们代表着不同的行业分类方式。可以在已经比较成熟的行业分类里选择一个。

时钟比较喜欢WIND中的“主题行业指数”,主要是觉得他分类的“间距”不大不小,热点的行业也都能囊括。

果然,在“主题行业指数”中有一个“建材指数”,我们先锁定他。

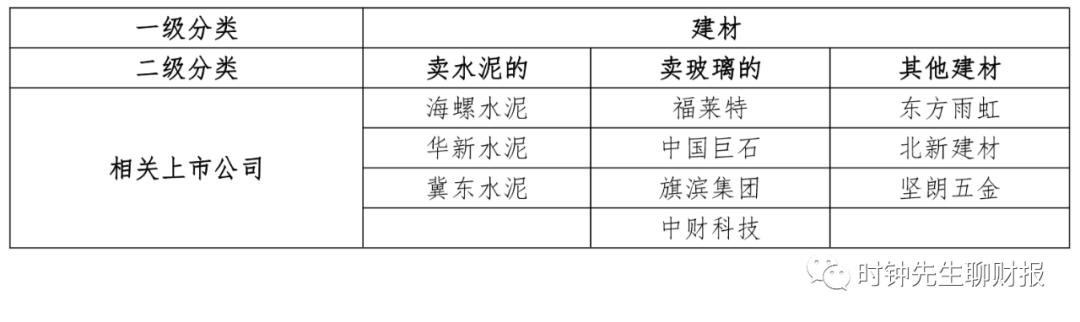

接下来,我们要加入一点自己的思考了。打开指数成分表,发现构成“建材指数”市值最大的前10家公司如下表所示。

为啥要找市值大的,这是因为通常市值大的公司都比较成熟,对行业的代表性最强。

不要太懒,市值TOP10的上市公司怎么都是要“撸”一遍的。既为了建立我们对行业的初始认识,也看看有没有进一步细分的空间。

很快我们便知道“建材行业”是做什么的了。从商业模式上看,“建材行业”里的公司都靠制造-销售建筑材料为生,但产品则有所差异,主要可分为三类;一类是水泥,一类是玻璃,另一类其他建材(石膏板、防水材料、铝合金等等)。

一“撸”还发现,建材行业TOP10里有一个异类,他的名字叫做“金隅集团”。明明是卖房子的,为啥在这里混饭吃。为了保持“建材”队伍的纯净性,我们把它踢掉。然后把排名11的“旗滨集团”调整进来。

现在我们可以得到DIY之后的行业分类了,

不仅有分类,还有龙头公司

:

这个时候,当面对一家建材类的公司,我们就知道应该如何来定义它了——

卖水泥的?卖玻璃的?或者其他?