周末,消息面并不友好,海外疫情仍在攀升。

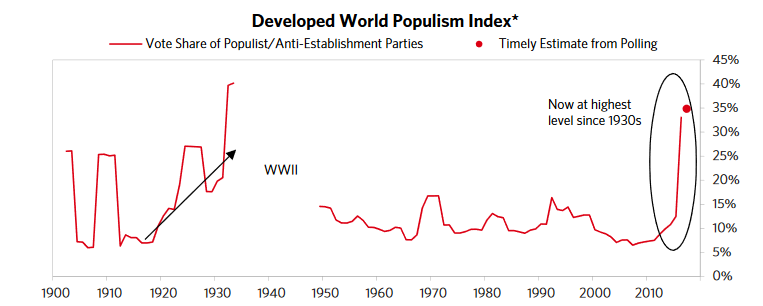

疫情之下,一些莫名恶意正在发酵,下图是三年前的发达国家民粹主义指数,已达到二战前峰值,三年前正是某位当今首席地图炮炮手就职的时间。

去全球化已经开始,我们只能祈祷数据里面潜藏的恶意,不会因为受到疫情催化的金融动荡、经济衰退而失控,这其实考验着大家的智慧。是的,

每个人

。

接着我不会展开说什么“XX必有一战”、“全球XX只有通过XX才能解决”之类的,虽然弄不好能搞个十万+之类的,更可能弄不好直接被拉出去咔嚓

![]()

我只是说,今年我们面临的变局,足堪和上个世纪最大的那些变局并列,做为投资者,需要了解,不确定性充斥在每个领域。

欢迎新来的朋友,

知新派V

是做行业研究为主的号,致力于发掘属于各行各业的“新周期”、“新逻辑”,同时不忘复盘历史,温故,而知新。

不过做为主笔,老朱我不会天天说机会,而是适应着这个危机并存的时代,交替说着机会,和风险。

下周,大家坐稳扶好,对大盘波动有预期,控制仓位即可,

周四文章

文末给的应对建议,仍然适用。

接下来,就看看我们前期覆盖的行业,还有什么没考虑到的逻辑,下文谈到3种行业股票(标红)。

比如,我曾建议过,大家关注一下被外围市场杀跌所造成的流动性虹吸、机构恐慌减仓,而带下来的传统消费股、

高股息价值股

。

可能有人立马会联想到

银行股

。

银行,我之前点评过了,虽然做为放贷基准利率的

LPR,3月没有动

,但未来

息差空间被压缩

是大概率的(所谓的“让利”实体经济),资产的质量也必将(至少阶段性的)承压恶化。

银行股估值很低,比疫情之前低了一个台阶,能不能搞?

就算你再猴急,也先等

年报分红预案落地后

再说,观察

分红率是否下调

。

去年初的汽车整车龙头上汽集团,就是把分红率从2017年的60%+大幅下调20个百分点,被我止损掉的,虽然短期卖飞,但看一下至今的股价和业绩走势,卖出还是没毛病的。

分红率可以看作窥探企业内部预见性的另一种工具。

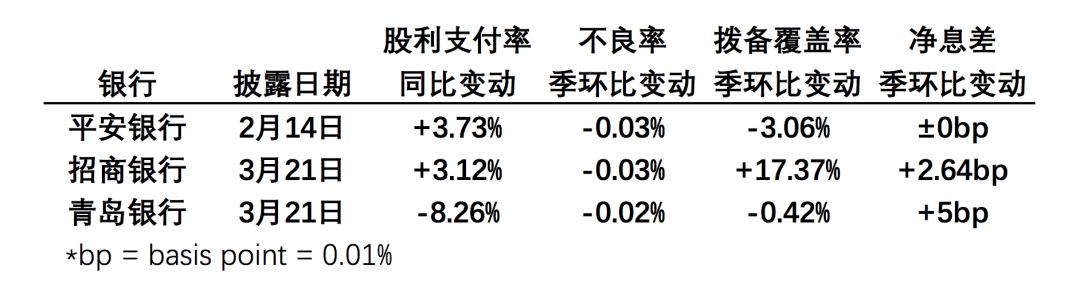

目前已披露年报的三家上市银行,分别是2月14日的平安银行,和3月21日的招商银行、青岛银行,两家民企和一家国企。

三家银行的关键数据分别变动情况:

国企招商局集团旗下的招商银行,相对公司计算的每股收益有30%分红率的保证,2018年度谨守底线,2019年度升至33%。

需要注意的是,这些分红率只是董事会预案,股东大会前还可能修改。

另外可以看到2019年底为止,息差不良拨备都在改善,但

2020年一季报开始才见真章

。

负责任的建议是,今年要降低对银行股的预期,不要急于介入或补仓加仓。

再看一个体系更复杂的非银金融股。

3月13日,中国平安股价直接破了国内疫情后首个交易日2月3日的低点,3月19日更低至66.32元。

保险股

,现在能否抄底?

有人说,万万不可,因为

新新医改对人寿保险是釜底抽薪

。是这样吗?

3月5日,新新医改出台,《中共中央 国务院关于深化医疗保障制度改革的意见》(以下简称“《意见》”)下发,被视为继2009年后新一轮医改的开始。

《意见》明确,到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、

医疗互助

共同发展的医疗保障制度体系。

消息一出,网络互助平台个个高潮,找到了扩大宣传的支点,毕竟写入顶层设计是值得欢庆的大事。

早在2016年11月,国内就有100多家网络互助平台,总注册会员超过1000万人。今天,保守估计分摊用户数已超过1.5亿人,其中最大的平台,是成立于2018年10月的“相互宝”,分摊用户超过1亿。